Pensionsbeiträge und auf diese Pensionsbeiträge entfallenden Zinsen als Einkünfte aus nichtselbständiger Arbeit.

Anmerkungen:

Abweichend RV/0731-G/06, RV/0064-G/07

Entscheidungstext

Der Unabhängige Finanzsenat hat über die Berufung des Bw., vertreten durch Klein, Wuntschek & Partner Rechtsanwälte GmbH, 8010 Graz, Kaiser Franz Josef Kai 70, vom 21. Juli 2006 gegen den Bescheid des Finanzamtes Bruck Eisenstadt Oberwart vom 19. Juni 2006 betreffend Einkommensteuer (Arbeitnehmerveranlagung) 2005 entschieden:

Der Berufung wird teilweise stattgegeben.

Der angefochtene Bescheid wird abgeändert.

Die Bemessungsgrundlagen und die Höhe der Abgabe sind dem beiliegenden Berechnungsblatt zu entnehmen und bilden einen Bestandteil des Bescheidspruchs.

Entscheidungsgründe

Der Berufungswerber (Bw.) bezieht Einkünfte aus nichtselbständiger Arbeit; seine Arbeitgeberin ist die AG/Bw., für die der Bw. seit 1982 als Busfahrer der GV tätig ist.

Die Arbeitgeberin des Bw. hat ihrem Betriebsfinanzamt einen für den Bezugszeitraum 1. Jänner 2005 bis 31. Dezember 2005 erstellten Lohnzettel übermittelt. Die mit diesem Lohnzettel erfolgte Berechnung der Einkommensteuer hat eine Abgabengutschrift iHv EUR 445,01 ergeben (vgl. Einkommensteuerbescheid/Arbeitnehmerveranlagung 2005 vom 6. April 2006).

Nach Erlassung des v.a. Einkommensteuerbescheides hat die Arbeitgeberin des Bw. einen für den Bezugszeitraum 1. Dezember 2005 bis 31. Dezember 2005 erstellten Lohnzettel übermittelt, worin die Bruttobezüge mit EUR 36.001,59, die sonstigen Bezüge vor Abzug der Sozialversicherungsbeiträge mit EUR 5.143,08 und die lohnsteuerpflichtigen Bezüge mit EUR 30.858,51 angegeben werden.

Die im Wege der EDV erfolgte Übermittlung des für den Bezugszeitraum 1. Dezember 2005 bis 31. Dezember 2005 erstellten Lohnzettels hat eine automatische Wiederaufnahme des Einkommensteuerverfahrens (Arbeitnehmerveranlagung) 2005 und die Erlassung des im ggstl. Berufungsverfahrens angefochtenen Einkommensteuerbescheides (Arbeitnehmerveranlagung) 2005 vom 19. Juni 2006 bewirkt.

Die mit den Daten aus beiden Lohnzetteln erfolgte Abgabenberechnung hat eine Abgabennachforderung iHv EUR 14.129,49 ergeben, die der Bw. mit seiner frist- und formgerecht eingebrachten Berufung angefochten hat.

Die Anfechtungserklärung/Berufung lautet:

Im Zeitpunkt des Diensteintrittes (1982) sei ein Pensionssystem eingerichtet worden, an das der Bw. wegen des auf das Dienstverhältnis anzuwendenden Kollektivvertrages gebunden gewesen sei. Dieses Pensionssystem habe vom Bruttolohn abzuziehende Gehaltsteile vorgesehen, die auf ein separates Pensionskonto zur Einzahlung gelangt seien.

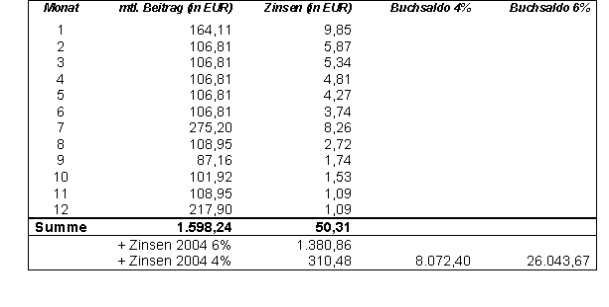

Zum Beweis für dieses Vorbringen wird auf eine der Berufung beigelegte Aufstellung über die Pensionsbeiträge und Zinsen verwiesen.

Der für 1982 eintretende Dienstnehmer der GV geltende Kollektivvertrag sei später dahingehend abgeändert worden, dass aufgrund der neu geschaffenen Bestimmungen des § 213 Abs 7 bzw. § 251 Abs 5 die Möglichkeit bestanden habe, in der Zeit vom 1. Juli 2005 bis 31. Dezember 2005 aus der kollektivvertragsmäßig festgelegten Pensionseinrichtung auszutreten. Der Bw. sei ausgetreten und die seit 1982 angesparten Pensionsbeiträge zuzüglich Zinsen seien ausbezahlt worden.

Bestritten wird die im Jahr 2005 erfolgte Besteuerung aller seit 1982 angesparten Pensionsbeiträge und Zinsen, die - lt. Bw. - wegen Unverhältnismäßigkeit sachlich nicht gerechtfertigt sei, nicht den gesetzlichen Bestimmungen entspreche und negiere, dass die Ansprüche aus den Jahren 1982 bis 1998 verjährt seien.

Die Pensionsrückstellung sei seit 1982 angespart worden und habe deshalb keinen Entgeltcharakter im Sinne der Bundesabgabenordnung und des Einkommensteuergesetzes; es habe sich vielmehr um eine freiwillige Rückstellung gehandelt, die einen sozialen Ausgleich im Falle des Pensionsantritts schaffen soll.

Bw.: "Diese Entgeltsanteile der Jahre 1982 bis 1998 haben in jedem Fall Entgeltcharakter aufgewiesen, weshalb diese bereits zum damaligen Zeitpunkt durch den Dienstgeber zu versteuern gewesen wären. Die auf den oben anführten Zeitraum anfallende Einkommensteuernachforderung kann somit als verjährt angesehen werden".

Durch die Ausbezahlung der Pensionsbeiträge in einem sei eine sachlich ungerechtfertigte Bemessung der Einkommensteuer bewirkt worden.

Bw.: "Tatsache ist, dass die jeweiligen Ansparbeträge im Zeitraum von 1982 bis 2005 rückgestellt wurden und zu keinem Zeitpunkt der Lohnsteuer einkommensteuerrechtlich hinzugefügt wurden".

Durch diese Vorgehensweise seines Dienstgebers sei der Bw. einkommensteuerrechtlich schlechter gestellt worden, als er gestellt worden wäre, wenn die jeweiligen Pensionsbeiträge in den einzelnen Veranlagungsjahren bereits lohnsteuerrechtlich veranlagt worden wären.

Infolge Zusammenrechnung sämtlicher angesparter Pensionsbeiträge erscheine der Durchrechnungszeitraum falsch berechnet zu sein.

Durch die Zurechnung nach dem Zuflussprinzip in einem Jahr ergebe sich eine deutlich höhere, sachlich und rechtlich ungerechtfertigte, Abgaben-Mehrbelastung, denn bei entsprechender jährlicher Veranlagung wäre eine weitaus geringere Steuerbelastung entstanden.

Der Bw. geht davon aus, dass aus praktischen Überlegungen eine Rückveranlagung und Aufrollung seiner Einkommensteuerbescheide seit dem Jahr 1982 unmöglich sei und darüber hinaus der Verjährungsproblematik unterliege. Deshalb sei es dem zuständigen Finanzamt zuzumuten gewesen, eine entsprechende Schätzung durchzuführen.

Die Einkommensteuer sei nicht richtig berechnet worden, weil seit dem Jahr 1982 ein Zinsenguthaben in Höhe von EUR 12.840,22 entstanden sei. Dieses Zinsenguthaben sei nach dem Kapitalertragsteuergesetz als Zinsengewinn mit 25% Kapitalertragsteuer endbesteuert zu veranlagen und könne deshalb nicht der Einkommensteuer unterliegen.

Auch könne davon ausgegangen werden, dass die Zinsengewinne bereits teilweise ab Gültigkeit des Kapitalertragsteuergesetzes endbesteuert worden seien und deshalb nicht noch einmal zu versteuern seien.

Von einer teilweisen Verjährung der Ansprüche sei auszugehen.

In der Berufung hat der Bw. folgende Anträge gestellt:

- Aufhebung des Einkommensteuerbescheides 2005 vom 19. Juni 2006, - Neubemessung der Einkommensteuer für die Jahre 1999 - 2005, - Verteilung der Pensionsrückerstattung auf den Zeitraum 1982 - 2005 und - Für-Verjährt-Erklärung der auf den Zeitraum 1982 - 2005 entfallenden Entgeltbeträge und deren steuerliche Veranlagung.

Seiner Berufung hat der Bw. folgende Beweismittel beigelegt:

- Aufstellung/Pensionsbeiträge Rückerstattung, worin die Pensionsbeiträge und die auf diese Pensionsbeiträge entfallenden Zinsen für den Zeitraum VII/1982 - XII/2004 erfasst sind. Bspw. betragen die auf die Pensionsbeiträge 2004 entfallenden Zinsen:

Die für den Zeitraum VII/1982 - XII/2004 ausgewiesenen Gesamtsummen betragen:

Summe Buchsaldo per 31. Dezember 2004: EUR 34.116,07; Gesamt Pensionsbeiträge: EUR 21.275,85; Gesamt Zinsen: EUR 12.840,00.

- Information über die am 4. Mai 2005 erfolgte Neugründung des Betriebsausschusses der GV und das bei den Kollektivvertragsverhandlungen erzielte Zwischenergebnis:

In diesem Schreiben wird nach Zitierung der das Pensionsrecht betreffenden "§ 213 neuer Absatz (7)", "§ 214 Absatz (3) neu" und "§ 227 neuer Absatz (8)" des Kollektivvertrags ausgeführt:

"... Sollte jedoch jemand den Wunsch haben, aus diesem Pensionsrecht auszusteigen, dann gehen diese Ansprüche verloren. Die Wahlmöglichkeit besteht allerdings erst nach den endgültig abgeschlossenen Kollektivvertragsverhandlungen und den Informationsveranstaltungen ..."

- Schreiben der AG/Bw. (23. Juni 2005) an den Bw., lautend:

Durch die neu geschaffenen Bestimmungen (§ 213 Abs (7) bzw. § 251 Abs (5)) des Kollektivvertrages für die Dienstnehmer der GV besteht für alle aktiven MitarbeiterInnen die Möglichkeit, in der Zeit vom 01.07.2005 bis zum 31.12.2005 aus der Pensionseinrichtung auszutreten. Sollten Sie die Absicht haben, aus der Pensionseinrichtung auszutreten, ist daher eine schriftliche Erklärung an ... erforderlich ... Die von Ihnen bisher entrichteten Pensionsbeiträge zuzüglich der gesetzlichen Verzinsung werden in diesem Fall nach erfolgter Durchrechnung auf ihr Gehaltskonto überwiesen bzw. werden ab diesem Zeitpunkt keine laufenden Beiträge mehr von Ihrem Lohn (Gehalt) einbehalten und jeglicher Anspruch auf eine Leistung nach dem betrieblichen Pensionsrecht erlischt ab diesem Zeitpunkt ..."

Seine Anfechtungserklärung/Berufung ergänzend hat der Bw. im Schriftsatz (6. September 2006) vorgebracht:

Die einbezahlten Pensionsbeiträge und die daraus entstandenen Zinsen seien im Bezugsmonat Jänner 2006 zur Auszahlung gebracht worden; das Finanzamt habe die Abgabennachforderung im falschen Veranlagungszeitraum festgesetzt.

Nach der dem Schriftsatz beigelegten Lohn- und Gehaltsbestätigung für den Bezugszeitraum Jänner 2006 sind eine "Rückzahlung PE-Beitrag EUR 21.275,85" und eine "Rückzahlung Zinsen PE-Btr EUR 14.725,74" (= EUR 36.001,59) im "Monat 12" erfolgt.

Seine Anfechtungserklärung/Berufung ergänzend hat der Bw. im Schriftsatz (17. Jänner 2007) vorgebracht:

Sein Dienstgeber habe den Lohnzettel für das Jahr 2005 in einer falsch erstellten Fassung übermittelt.

Die ausbezahlten Pensionsbeiträge seien keine Pensionsabfindung.

Die ausbezahlten Pensionsbeiträge seien Arbeitnehmerbeiträge und keine Arbeitgeberbeiträge vom bereits versteuerten Nettogehalt, sodass es sich im Falle des Bw. nur um eine Beitragsrückerstattung der bereits eingezahlten Pensionsbeiträge handeln könne.

Die Pensionsbeiträge sollen aus einer betrieblichen Kollektivversicherung im Sinne des § 18 ff des Versicherungsaufsichtsgesetzes stammen.

Nach auszugsweise Zitierung aus dem Kollektivvertrag geht der Bw. davon aus, dass ausschließlich § 25 Abs 1 Z 2 lit. a EStG zur Anwendung kommen könne. Mit den im Auszahlungsbetrag enthaltenen Zinsen sei die verlorene Kaufkraft abgefangen worden, weshalb diese Zinsen gemäß § 25 Abs 1 Z 2 lit. a EStG mit 25% zu erfassen seien.

Die ausbezahlten Pensionsbeiträge seien keine Pensionsbeiträge aus der gesetzlichen Sozialversicherung oder Steigerungsbeiträge aus der Höherversicherung für Pensionsversicherungen, weshalb § 25 Abs 1 Z 3 EStG keinesfalls angewendet werden könne.

Die Pensionsbeiträge seien nicht als öffentlich-rechtliche Pflichtbeiträge im Sinne des § 18 Abs 1 Z 2 EStG zu erfassen, weil Arbeitgeber und Arbeitnehmer eine Änderung herbeiführen haben können und auch herbeigeführt haben.

Die Pensionsbeiträge seien deshalb auch keine Werbungskosten, sodass unverständlich sei, weshalb das Finanzamt die Pensionsbeiträge als Werbungskosten behandelt habe.

Bw.: "Daher ist § 25 Abs 1 Z 3 lit. d EStG nicht anwendbar, da es sich um keine Pflichtbeiträge gemäß EStG (Österreichische Rechtsform) handelt. § 18 Abs 1 Z 2 EStG hätte heran gezogen werden müssen".

Der Bw. habe keine Pensionsbeiträge in die betriebliche Kollektivversicherung gezahlt, woraus der Bw. schließt, dass seine Pensionsbeiträge Pensionszusagen im Sinne von § 25 Abs 1 Z 1 lit. a EStG sind.

Bw.: "Weiters ist darauf zu verweisen, dass im gegenständlichen Fall (betriebliche Kollektivversicherung) dem Wortlaut des Gesetzes nach von Einzelverträgen auszugehen ist. Dies wiederum schließt ein Mitspracherecht des Betriebsrates vollends aus.

Im Zweifelsfall könne davon ausgegangen werden, dass bei anderer rechtlicher Beurteilung es sich nicht um eine Pensionsabfindung im herkömmlichen Sinn handelt, sondern dass von einer begünstigten Pensionsabfindung gemäß § 67 Abs 8 lit. e EStG auszugehen ist, weshalb der Halbsteuersatz zur Anwendung kommen müsste.

Die von der Erstinstanz durchgeführte Berechnung wurde aufgrund falscher Daten, welche vom Dienstgeber übermittelt wurden, durchgeführt".

Seine Ausführungen zusammenfassend stellt der Bw. fest, dass die ausbezahlten Pensionsbeiträge keine öffentlich-rechtlichen Pflichtbeiträge im Sinne des § 25 Abs 1 Z 3 lit. d bzw. § 25 Abs 1 Z 1 lit. a EStG sind sondern dass von reinen Arbeitnehmerbeiträgen auszugehen sei, dass keine Pensionsabfindung vorliege sondern eine Beitragsrückerstattung und dass wegen des Vorliegens einer 100%igen betrieblichen Kollektivversicherung gemäß § 18 f Versicherungsaufsichtsgesetz nur § 25 Abs 1 Z 2 lit. a EStG 1988 idgF zur Anwendung kommen könne, weshalb vom 25%igen Steuersatz auszugehen sei.

Der vom Bw. zitierte Auszug aus dem Kollektivvertrag der AG/Bw. - 2. Teil - Pensionseinrichtung lautet:

".. ab 01. Jänner 1940 unter der Bezeichnung "Pensionseinrichtung/alt" in eine Zuschusskasse in der Rechtsform eines kleinen Versicherungsvereines auf Gegenseitigkeit umgewandelt. ... Seit 01. November 1949 wurde das Pensionsinstitut nach den bisherigen Grundsätzen fortgeführt."

Die vom Bw. zitierten Auszüge aus dem Kollektivvertrag der AG/Bw. lauten:

§ 208 "Zweck der Pensionseinrichtung"

Die "Pensionseinrichtung/neu" hat den Zweck, den Neumitgliedern für den Fall des Alters, der Invalidität Berufsunfähigkeit) und des Todes nach Maßgabe der Bestimmungen §§ 220 - 239 Leistungen zu gewähren, wenn und solange gleichartige Leistungen von den Trägern der gesetzlichen Sozialversicherung .... nicht oder nicht in demselben Ausmaß gebühren.

§ 220 "Leistungen der Pensionseinrichtung"

Die Pensionseinrichtung leistet

a) dem Mitglied nach seiner Versetzung in den Ruhestand (§ 223) Ruhegeld, b) der hinterbliebenen Witwe und den hinterbliebenen unversorgten leiblichen Kindern des Mitgliedes Hinterbliebenenrente (Witwen- und Waisenrente), c) der hinterbliebenen Witwe und den hinterbliebenen unversorgten leiblichen Kindern des Mitgliedes eine einmalige Abfertigung, d) für Kinder des Mitgliedes Kinderzulage und e) den Hinterbliebenen eines Mitgliedes im Falle des Todes des Mitgliedes einen Todfallsbeitrag.

§ 224 "Invaliditäts-(Berufsunfähigkeits-)regelung"

Gemäß § 224 KV gebührt das Ruhegeld ab dem Zeitpunkt der Anerkennung der Berufsunfähigkeit. § 223 Abs 3 ist sinngemäß anzuwenden.

UFS-Ermittlungsverfahren:

I. Telefonate mit dem Rechtsanwalt des Bw.:

Der Unabhängige Finanzsenat hat dem Rechtsanwalt des Bw. folgende Fragen gestellt:

"Welche Vereinbarungen sind im Kollektivvertrag in der 1982 geltenden Fassung getroffen worden?"; "Ist eine Vorlage des "Einzelvertrages" möglich?" und "Sind die als Pensionsbeiträge gewidmeten Arbeitslohnbestandteile damals lohnversteuert worden? Wenn ja, in welcher Höhe?".

Die Beantwortung der v.a. Fragen wird zugesagt; eine Terminsetzung erfolgte nicht. Die v.a. Fragen konnten nicht beantwortet; der "Einzelvertrag" konnte nicht vorgelegt werden.

II. Vorhalt (15. Juli 2008); Vorhaltsbeantwortung (23. Juli 2008):

Der Unabhängige Finanzsenat hat die Arbeitgeberin des Bw. ersucht, zu dem für den Bezugszeitraum Dezember 2005 ausgestellten Lohnzettel folgende Fragen zu beantworten und die u.a. Unterlagen vorzulegen:

- Sind die ursprünglich als Pensionsbeiträge gewidmeten und nach Austritt aus der Pensionseinrichtung zurückgezahlten EUR 21.275,85 im Zeitraum der Einzahlung in die Pensionseinrichtung lohnversteuert worden?

Auf diese Frage hat die Arbeitgeberin des Bw. geantwortet:

Ja, sie wurden lohnversteuert. Mit Eintritt in das Dienstverhältnis und der Annahme des § 3 des Dienstvertrages gilt das Pensionsrecht für die Mitarbeiter der .... Alle Ansprüche aus diesem Titel, sowie die Beitragserbringung sind im Kollektivvertrag für die Dienstnehmer der GV geregelt.

- Die zurückgezahlten Pensionsbeiträge samt Zinsen werden in dem für Jänner 2006 ausgestellten Bezugsnachweis angeführt: Ist die Auszahlung dieser Beträge im Jänner 2006 oder - wie im Lohnzettel angegeben - im Dezember 2005 erfolgt?Die zurückgezahlten Pensionsbeiträge samt Zinsen werden in dem von Ihnen ausgestellten Bezugsnachweis für Jänner 2006 angeführt: Ist die Auszahlung dieser Beträge im Jänner 2006 oder - wie im Lohnzettel angegeben - im Dezember 2005 erfolgt?

Auf diese Fragen hat die Arbeitgeberin des Bw. geantwortet:

Die Rückzahlung erfolgte in der Auszahlungsperiode Jänner 2006, wurde jedoch steuerrechtlich dem Jahr 2005 zugeordnet. (Siehe Bezugsnachweis Spalte "Mo" und Übermittlungsprotokoll).

- Von der Arbeitgeberin der Bw. sind folgende Unterlagen angefordert worden: - Ablichtung des Dienstvertrages des Bw.: - Ablichtung des anlässlich des Eintritts in die Pensionseinrichtung mit dem Bw. abgeschlossenen Vertrages und falls auffindbar: Ablichtung des Kollektivvertrags in der bei Dienstantritt des Bw. geltenden Fassung.

Die von der Arbeitgeberin des Bw. vorgelegten Unterlagen sind:

1. Ablichtung des bereits vorgelegten Bezugsnachweises für Jänner 2006, worin die Rückzahlung Pensionsbeitrag und Rückzahlung Zinsen Pensionsbeitrag als für den Monat "12" ausbezahlte Beträge aufscheinen.

2. Auszug aus dem elektronischen Datensammelsystem der Sozialversicherungsträger, worin der Pensionsbeitrag und die auf den Pensionsbeitrag entfallenden Zinsen als für den Bezugszeitraum Dezember 2005 ausbezahlte Beträge ausgewiesen werden.

3. Schriftverkehr mit dem Finanzamt X; dessen Inhalt auszugsweise zitiert wird:

Am 11. Oktober 2004 hat das Finanzamt X folgende Auskunft nach § 90 EStG 1988 erteilt:

"Werden an Dienstnehmer bzw. ehemalige Dienstnehmer, die an den Arbeitgeber einbezahlten Pensionsbeiträge einschließlich per gesetzlicher Verzinsung zurückgezahlt, tritt beim Arbeitgeber keine Verpflichtung zum Einbehalt von Lohnabgaben ein. Dies unbeschadet, ob der Dienstnehmer die einbezahlten Beträge als Werbungskosten oder Sonderausgaben beim Wohnsitzfinanzamt geltend gemacht hat. Eine Besteuerung beim ehemaligen Arbeitgeber hat schon deshalb nicht zu erfolgen, weil der Arbeitgeber die Beträge ursprünglich lohnversteuert hat und keine Kenntnis hat, wer die eingezahlten Beträge steuermindernd beim Wohnsitzfinanzamt geltend gemacht hat. Auch kann darin keine Pensionsabfindung erkannt werden, weil diese mit einem versicherungsmathematischen Wert zu ermitteln wäre. Den Arbeitgeber trifft nur eine Mitteilungspflicht, dem Betriebsstättenfinanzamt (Finanzamt X) über die ausbezahlten Beträge. In dieser Mitteilung wären Name, Vorname, Sozialversicherungsnummer, Postleitzahl, Ort, Adresse, Betrag und Auszahlungsdatum anzuführen."

Diese Rechtsauskunft hat das Finanzamt X mit Schreiben vom 5. März 2007 widerrufen und hat folgende (neue) Auskunft nach § 90 EStG 1988 erteilt:

"Werden Dienstnehmern einbezahlte Pensionsbeiträge von der AG/Bw. ausbezahlt, so sind diese vom Arbeitgeber zu besteuern, da das "Pensionsinstitut" keine eigene Rechtspersönlichkeit hat. Die AG/Bw. und das Pensionsinstitut stellen eine einzige Rechtspersönlichkeit dar und ist somit Dienstgeberidentität gegeben. Die Besteuerung der ausbezahlten Pensionsbeiträge hat somit für alle künftigen Auszahlungen zu erfolgen."

An die Arbeitgeberin des Bw. ist folgendes, als "Gedächtnisprotokoll zur Besprechung vom 18. Mai 2006" bezeichnetes, Schreiben übermittelt worden:

"1. Rückgezahlte Pensionsbeiträge:

Aufgrund einer Auskunft des bundesweiten Fachbereiches Lohnsteuer Österreichs wurde die Vorgangsweise zur Nachversteuerung der rückgezahlten Pensionsbeiträge der Bediensteten der AG/Bw. erläutert. Dazu ist es notwendig für Bedienstete, die eine Rückzahlung erhalten haben und auch in Zukunft erhalten werden, einen Lohnzettel nach § 69 EStG 1988 (rückgezahlte Pflichtbeiträge) zu erstellen. Der Lohnzettel hat in der Kennziffer 210 den gesamten rückgezahlten Betrag zu enthalten. In der Kennziffer 220 ist vom Gesamtbetrag ein Siebentel auszuweisen. In der Kennziffer 245 ist der Differenzbetrag der Kennziffern 210 und 222 auszuweisen. Als Art des Lohnzettels ist als Indikation 05 einzugeben. Der Arbeitgeber wird aufgefordert Lohnzettel für die in Frage kommenden Bediensteten zu erstellen und dem Finanzamt X zu übermitteln.

2. Abfuhr Lohnabgaben:

Aufgrund der Schwierigkeiten bei Lohnsteuerprüfungen wird folgendes festgehalten:

Zahlt der Arbeitgeber aufgrund betrieblich bedingter Umstände dem Dienstnehmer zustehenden Beträge für das abgelaufene Kalenderjahr bis zur Erstellung des Jahreslohnzettels aus und führt diesbezüglich eine Aufholung für das abgelaufene Kalenderjahr durch, so sind die sich daraus ergebenden Lohnabgaben für das Kalendermonat mitzumelden, indem sie ausbezahlt werden (Februar bzw. März)."

4. Der beigelegte Schriftverkehr mit der Volksanwaltschaft betrifft nach einer Kündigung ausbezahlten Pensionsbeiträge und stimmt deshalb nicht mit dem im ggstl. Berufungsverfahren zu beurteilenden Sachverhalt überein.

5. Ablichtung des Dienstvertrages des Bw.; lautend:

Der Bw. wird mit Wirkung vom 1. Juli 1982 bei der AG/Bw. - GV als Schaffner und Fahrer eingestellt, wobei eine anderweitige Verwendung je nach betrieblichen Erfordernissen vorbehalten bleibt (§ 1).

Das Dienstverhältnis wird auf unbestimmte Zeit mit einer Probezeit von vier Wochen ab dem Eintrittstag abgeschlossen und kann während dieser Probezeit ohne Angabe von Gründen von beiden Vertragsteilen ohne Einhaltung einer Kündigungsfrist zum Schluss eines jeden Arbeitstages mit sofortiger Wirkung aufgelöst werden (§ 2).

Das Dienstverhältnis regelt sich nach den Bestimmungen des Kollektivvertrages für den Dienstnehmer der GV in der jeweils gültigen Fassung und der sonstigen Dienstvorschriften (§ 3).

Der Dienstnehmer wird in der Lohngruppe 5 Stufe 3 eingereiht und erhält demnach für den Eintrittsmonat einen Stundenlohn von S 43,45 und ab dem nach Ablauf des Eintrittsmonates nächstfolgenden Monatsanfang einen Monatslohn von S 7.532,00 (§ 4).

Bezüglich der Fahrscheingebarung wird vereinbart, dass Schaffner bei jeglichem Verlust von Fahrscheinen oder bei unrichtiger Abrechnung und fehlerhafter Anwendung der Fahrtarife für den vollen Verkaufswert haften, ohne dass es im Einzelfall des Nachweises eines tatsächlich eingetretenen Schadens bedarf (§ 5).

Alle Erfindungen des Dienstnehmers, die in das Arbeitsgebiet der AG/Bw. fallen, gelten als Diensterfindung und werden Eigentum des Dienstgebers. Eine besondere Vergütung hiefür richtet sich nach den jeweiligen gesetzlichen Bestimmungen und ist gegebenenfalls zu vereinbaren; sie ist fällig, sobald die Patente erteilt sind und ein Überblick über die Verwendbarkeit und die wirtschaftliche Bedeutung der Erfindung gewonnen ist (§ 6).

Dieser Dienstvertrag wird in einem vom Dienstgeber und Dienstnehmer eigenhändig unterfertigten Exemplar ausgefertigt, welches beim Dienstgeber verbleibt. Der Dienstnehmer erhält eine Abschrift des Dienstvertrages (§ 7).

6. Ablichtung einer vom Bw. unterzeichneten Bestätigung, lautend:

"Ich bestätige den Empfang eines Exemplares des Kollektivvertrages für die Dienstnehmer der... der AG/Bw. ".

7. Eine Ablichtung des bei Diensteintritt des Bw. geltenden Kollektivvertrags konnte nicht vorgelegt werden.

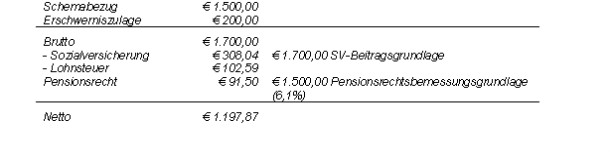

Die Arbeitgeberin des Bw. hat jedoch folgendes Beispiel einer schematischen Berechnung des Pensionsbeitrages (Muster) gem. Kollektivvertrag vorgelegt:

Über die Berufung wurde erwogen:

Im ggstl. Berufungsverfahren ist strittig, ob von einem Arbeitnehmer der AG/Bw. - GV in den Jahren 1982 bis 2005 in die Pensionseinrichtung der Arbeitgeberin eingezahlte und nach dem Austritt aus dieser Pensionseinrichtung zurück gezahlte EUR 21.275,85 und auf EUR 21.275,85 entfallende gesetzliche Zinsen iHv EUR 14.725,74 lohnsteuerpflichtige Einnahmen des Veranlagungsjahres 2005 sind.

Der Bw. verwendet für die Einzahlungen in die Pensionseinrichtung die Bezeichnung "Pensionsbeiträge"; diese Bezeichnung wird im ggstl. Berufungsverfahren beibehalten.

Über die v.a. Pensionsbeiträge und die auf diese Pensionsbeiträge entfallenden gesetzlichen Zinsen ist folgende - nicht strittige - Sachlage aus den Verwaltungsakten festzustellen:

- Dienstnehmer der AG/Bw. - GV sind lt. Kollektivvertrag verpflichtet gewesen, der (als Versicherungsverein organisierten) Pensionseinrichtung ihrer Arbeitgeberin beizutreten und von ihrem Monats-Arbeitslohn einzubehaltende Pensionsbeiträge in die Pensionseinrichtung einzuzahlen.

- Nach der den Abgabebehörden - auszugsweise - vorgelegten Fassung des Kollektivvertrages ist die Pensionseinrichtung verpflichtet, folgende Leistungen zu erbringen:- dem Mitglied ab dem Zeitpunkt der Anerkennung der Berufsunfähigkeit oder nach seiner Versetzung in den Ruhestand Ruhegeld, - der hinterbliebenen Witwe und den hinterbliebenen unversorgten leiblichen Kindern des Mitgliedes Hinterbliebenenrente (Witwen- und Waisenrente), der hinterbliebenen Witwe und den hinterbliebenen unversorgten leiblichen Kindern des Mitgliedes eine einmalige Abfertigung, für Kinder des Mitgliedes Kinderzulage und den Hinterbliebenen eines Mitgliedes im Falle des Todes des Mitgliedes einen Todfallsbeitrag.

- Der Bw. ist der Pensionseinrichtung seiner Arbeitgeberin nach Dienstantritt beigetreten. Die jeden Monat in die Pensionseinrichtung einzuzahlenden Pensionsbeiträge sind in den Jahren 1982 bis 2005 vom Monatsarbeitslohn des Bw. einbehalten worden.

- Von der im Zeitraum 1. Juli 2005 - 31. Dezember 2005 bestehenden Option - aus der Pensionseinrichtung der Arbeitgeberin auszutreten - hat der Bw. fristgerecht Gebrauch gemacht.

- Mit dem Austritt aus der Pensionseinrichtung hat der Bw. auf alle mit der Einzahlung in die Pensionseinrichtung erworbenen Ansprüche verzichtet.

- Nach dem Austritt aus der Pensionseinrichtung hat die Arbeitgeberin des Bw. alle in die Pensionseinrichtung eingezahlten Pensionsbeiträge zurück- und auf diese Pensionsbeiträge entfallende gesetzliche Zinsen ausbezahlt.

- Die Rückzahlung der Pensionsbeiträge und die Auszahlung der auf diese Pensionsbeiträge entfallenden gesetzlichen Zinsen hat im Jänner 2006 stattgefunden.

Die v.a. Sachlage ist Entscheidungsgrundlage im ggstl. Berufungsverfahren.

Von dieser Sachlage ausgehend ist über die Pensionsbeiträge und die auf diese Pensionsbeiträge entfallenden gesetzlichen Zinsen festzustellen:

I. Pensionsbeiträge (EUR 21.275,85):

Nach der im Streitjahr geltenden Rechtslage gehören zu den lohnsteuerpflichtigen Einnahmen u.a. Pensionszusagen, wenn sie ganz oder teilweise anstelle des bisher gezahlten Arbeitslohns oder der Lohnerhöhungen, auf die jeweils ein Anspruch besteht, gewährt werden (§ 25 Abs 1 Z 1 lit a EStG 1988 idgF iVm § 47 EStG 1988 idgF).

Nach der im ggstl. Verwaltungsverfahren offen gelegten Sachlage sind Lohnbestandteile nicht an den Bw. aus- sondern in eine Pensionseinrichtung eingezahlt worden. Durch die Einzahlung der Lohnbestandteile in die Pensionseinrichtung hat der Bw. Ansprüche auf - durch die Pensionseinrichtung zu erbringende - Leistungen erworben: Festzustellen ist, dass in die Pensionseinrichtung eingezahlte Lohnbestandteile lohnsteuerpflichtige Pensionszusagen im Sinne des § 25 Abs 1 Z 1 lit a EStG 1988 idgF iVm § 47 EStG 1988 idgF sind.

Ist ein Arbeitnehmer bei einem Arbeitgeber im Kalendermonat durchgehend beschäftigt, ist der Lohnzahlungszeitraum der Kalendermonat (§ 77 EStG 1988 idgF): Der Bw. ist im gesamten Streitjahr bei seiner Arbeitgeberin beschäftigt gewesen: Die Lohnzahlungszeiträume des Jahres 2005 sind daher die Monate Jänner 2005 bis Dezember 2005: Festzustellen ist, dass ausschließlich die in den Monaten Jänner 2005 bis Dezember 2005 in die Pensionseinrichtung eingezahlten Pensionsbeiträge zu den im Veranlagungsjahr 2005 lohnsteuerpflichtigen Einnahmen gehören.

In die Pensionseinrichtung seiner Arbeitgeberin hat der Bw. auch in den Jahren 1982 bis 2004 eingezahlt: Von der vorzit. Rechtslage ausgehend ist festzustellen, dass die in den Jahren 1982 bis 2004 in die Pensionseinrichtung eingezahlten Pensionsbeiträge nicht zu den im Veranlagungsjahr 2005 lohnsteuerpflichtigen Einnahmen gehören.

Nach der in den Jahren 1982 - 2004 geltenden Rechtslage gehörten Lohnbestandteile zu den lohnsteuerpflichtigen Einnahmen des Veranlagungsjahres, in dem sie ausbezahlt oder in Pensionszusagen umgewandelt worden sind (§ 25 EStG 1972 iVm § 47 EStG 1972, § 77 ff EStG 1972; § 25 Abs 1 Z 1 lit a EStG 1988 idgF iVm § 47 EStG 1988 idgF, § 77 ff EStG 1988 idgF): Von der vorzit. Rechtslage ausgehend ist festzustellen, dass die in den Jahren 1982 bis 2004 in die Pensionseinrichtung eingezahlten Lohnbestandteile zu den lohnsteuerpflichtigen Einnahmen des Veranlagungsjahres gehören, in dem sie in die Pensionseinrichtung eingezahlt worden sind.

Nach der in den Jahren 1982 - 2005 geltenden Rechtslage hat der Arbeitgeber die auf den ausbezahlten Arbeitslohn und Pensionszusagen entfallende Lohnsteuer bei jeder Lohnauszahlung einzubehalten und an das Finanzamt abzuführen (§ 78 f EStG 1972; § 78 f EStG 1988 idgF). In der Berufung hat der Bw. vorgebracht, alle Pensionsbeiträge der Jahre 1982 bis 2005 seien "zu keinem Zeitpunkt der Lohnsteuer einkommensteuerrechtlich hinzugefügt worden"; lt. Auskunft seiner Arbeitgeberin (23. Juli 2008) seien alle Pensionsbeiträge des Bw. vor der Einzahlung in die Pensionseinrichtung lohnversteuert worden:

Ob alle Pensionsbeiträge des Bw. vor der Einzahlung in die Pensionseinrichtung lohnversteuert worden sind oder nicht, ist eine auf der Ebene der Beweiswürdigung zu beantwortende Sachfrage. Als erwiesen anzusehen ist die wahrscheinlichste Version; ein Sachbeweis im naturwissenschaftlich-mathematischen Sinn ist nicht erforderlich (§ 167 Abs 2 BAO idgF; Ritz, BAO3, § 167, Tz 8, und die do. zit. Judikate).

Zum Beweis für die Richtigkeit ihrer Auskunft hat die Arbeitgeberin des Bw. das Beispiel einer schematischen Berechnung des Pensionsbeitrages (Muster) gemäß Kollektivvertrag vorgelegt. Bei diesem Berechnungsbeispiel wird ein als "Pensionsrecht" bezeichneter Pensionsbeitrag nach dem Abzug von Sozialversicherung und Lohnsteuer vom Bruttobezug abgezogen. Aus dem v.a. Berechnungsbeispiel geht daher eindeutig hervor, dass die Bemessungsgrundlage für die Berechnung der Lohnsteuer ein Bruttobezug gewesen ist, der nicht in Höhe des Pensionsbeitrags gekürzt worden ist.

Wird die Lohnsteuer für einen nicht in Höhe des Pensionsbeitrags gekürzten Bruttobezug ermittelt, wird auch eine auf diesen Pensionsbeitrag entfallende Lohnsteuer festgesetzt. Festzustellen ist: Erfolgt die Berechnung der Lohnsteuer nach der im Berechnungsbeispiel dargestellten Vorgangsweise, sind die Pensionsbeiträge der Lohnsteuer unterzogene Lohnbestandteile.

Der dieses Berechnungsbeispiel enthaltende Kollektivvertrag ist die rechtliche Grundlage für die Einbehaltung der Pensionsbeiträge des Bw. gewesen: Nahe liegend und deshalb als erwiesen anzusehen ist, dass ein von diesem Berechnungsbeispiel abweichender Berechnungsmodus nicht verwendet worden ist und alle Pensionsbeiträge des Bw. vor der Einzahlung in die Pensionseinrichtung lohnversteuert worden sind.

Sind alle Pensionsbeiträge vor der Einzahlung in die Pensionseinrichtung lohnversteuert worden, ist über diese Pensionsbeiträge vor der Einzahlung in die Pensionseinrichtung entschieden worden, dass sie lohnsteuerpflichtige Einnahmen sind. Festzustellen und als Entscheidungsgrundlage zu verwenden ist: Über die Lohnsteuerpflicht aller Pensionsbeiträge des Bw. ist vor der Einzahlung in die Pensionseinrichtung entschieden worden.

Die Bundesabgabenordnung enthält im Gegensatz zu anderen (allgemeinen) Verwaltungsverfahrensvorschriften keine auf die v.a. Fallkonstellation anwendbare Rechtsvorschrift: Deshalb ist der aus § 68 AVG entwickelten Rechtsgrundsatz der "res judicata" in Abgabenverfahren anzuwenden.

Nach dem Rechtsgrundsatz der "res judicata" ist eine Entscheidung in einer Sache nicht zulässig, wenn über diese Sache bereits entscheiden worden ist. Haben sich die dieser Entscheidung zugrunde liegende Sachlage und/oder die dieser Entscheidung zugrunde liegende/n Rechtsvorschrift/en jedoch wesentlich geändert, ist eine neuerliche Entscheidung zulässig (VwGH 8.5.2008, 2004/06/0227; VwGH 8.5.2008, 2006/06/0321 und die do. zit. Judikate).

IdF hat eine Änderung der Sachlage stattgefunden. Diese Änderung der Sachlage ist der Austritt aus der Pensionseinrichtung und der mit diesem Austritt verbundene Verzicht auf alle durch die Einzahlung in die Pensionseinrichtung erworbenen Ansprüche gewesen. Der Austritt aus der Pensionseinrichtung und der Anspruchsverzicht haben jedoch keine Stornierung der Lohnbesteuerung der in die Pensionseinrichtung eingezahlten Pensionsbeiträge bewirkt: Festzustellen ist, dass sich die (vor der Einzahlung der Pensionsbeiträge in die Pensionseinrichtung getroffene) Entscheidung über die (sachliche) Steuerpflicht dieser Pensionsbeiträge auch nach dem Austritt aus der Pensionseinrichtung im Rechtsbestand befunden hat.

Der mit dem Austritt aus der Pensionseinrichtung entstandene Anspruch auf Rückzahlung aller in die Pensionseinrichtung eingezahlten Pensionsbeiträge ist kein steuerbarer Vorgang, weil die Entstehung dieses Anspruchs unter keine der sieben in § 2 Abs 3 EStG 1988 idgF aufgezählten Einkunftsarten subsumiert werden kann:

Der v.a. Änderung der Sachlage kommt daher keine Entscheidungsrelevanz zu.

Zum rechtlich zulässigen Werbungskosten-Abzug in Höhe der Pensionsbeiträge ist festzuhalten: Die der Einkommensteuer zugrunde zu legenden Einkünfte sind nach dem Nettoprinzip zu ermitteln; d.h. von den Einnahmen sind die mit der Einnahmenerzielung verbundenen Betriebsausgaben/Werbungskosten abzuziehen. Von "res judicata" ist daher auch dann auszugehen, wenn ein Werbungskosten-Abzug in Höhe der Pensionsbeiträge rechtlich zulässig ist oder stattgefunden hat.

Die v.a. Ausführungen zusammenfassend ist festzustellen: Über die (sachliche) Steuerpflicht der nach dem Austritt aus der Pensionseinrichtung zurückgezahlten EUR 21.275,85 ist vor der Einzahlung in die Pensionseinrichtung entschieden worden; eine neuerliche Entscheidung über ihre (sachliche) Steuerpflicht ist nicht zulässig.

Von der v.a. Sach-, Beweis- und Rechtslage ausgehend ergeht folgende Entscheidung:

Dem Berufungsbegehren - Pensionsbeiträge iHv insgesamt EUR 21.275,85 nach Entstehen des Anspruchs auf Rückerstattung nicht der Lohnsteuer zu unterziehen - ist stattzugeben. Die auf diesen Streitpunkt sich beziehenden Berufungs(mehr)begehren sind abzuweisen.

II. Zinsen (EUR 14.725,74):

Nach geltender Rechtslage gehören Zinsen und andere Erträgnisse aus sonstigen Kapitalforderungen jeder Art dann zu den Einkünften aus Kapitalvermögen, wenn sie nicht den Einkünften im Sinne des § 2 Abs 3 Z 1 bis 4 EStG 1988 idgF - d.s. die Einkünfte aus Land- und Forstwirtschaft, selbständiger Arbeit, Gewerbebetrieb und nichtselbständiger Arbeit - zuzuordnen sind (§ 27 Abs 1 Z 4 EStG 1988 idgF).

Die Abgabenbehörde I. Instanz hat die Zinsen den Einkünfte aus nichtselbständiger Arbeit zugeordnet; dieser Rechtsansicht ist jedoch nicht zu folgen:

Nach ständiger VwGH-Rechtsprechung ist unerheblich, welcher Rechtstitel der Überlassung von Kapital zu Grunde liegt (VwGH 28.11.2007, 2007/15/0145 und die do. zit. Judikate).

Für das ggstl. Berufungsverfahren kann nichts anderes gelten. Auch ein nach Austritt aus einer Pensionseinrichtung entstandener Rückforderungsanspruch auf die in diese Pensionseinrichtung eingezahlten Pensionsbeiträge stellt eine Kapitalforderung im Sinne des § 27 Abs 1 Z 4 EStG 1988 idgF dar.

Für eine Kapitalforderung in Höhe der in die Pensionseinrichtung eingezahlten Pensionsbeiträge als spricht außerdem, dass die Zinsen kein Entgelt für die Arbeitskraft des Bw. sind, denn mit diesen Zinsen sollte die im Zeitraum der Kapitalüberlassung auftretende Inflation abgegolten werden (Bw. im Schriftsatz 17. Jänner 2007). Für die den Einkünften aus nichtselbständiger Arbeit zuordenbaren Einnahmen ist jedoch typisch, dass sie die Gegenleistung des Arbeitgebers für die Arbeitskraft des Arbeitnehmers sind.

Von der v.a. Sach-, Beweis- und Rechtslage ausgehend ist festzustellen: Die Zinsen sind den Einkünften aus Kapitalvermögen zuzurechnen.

Im Berufungsverfahren ist vorgebracht worden; die Steuerfestsetzung sei im falschen Veranlagungsjahr erfolgt:

Gemäß § 19 EStG 1988 idgF sind Einnahmen in jenem Kalenderjahr bezogen, in dem sie dem Steuerpflichtigen zugeflossen sind. Einnahmen sind im Sinne des § 19 EStG 1988 idgF dann "zugeflossen", wenn der Steuerpflichtige über diese Einnahmen verfügen kann.

IdF ist die Auszahlung der Zinsen 2006 erfolgt; der Auszahlungszeitpunkt ist jedoch nicht der den Besteuerungszeitraum bestimmende Zeitpunkt: Nach der im ggstl. Verwaltungsverfahren offen gelegten Sachlage konnte die Austrittserklärung rechtsgültig im Zeitraum 1. Juli 2005 bis 31. Dezember 2005 abgegeben werden. Die Austrittserklärung ist die Voraussetzung für den Anspruch auf Rückzahlung der Pensionsbeiträge und den mit diesem Rückzahlungsanspruch verbundenen Anspruch auf Auszahlung der Zinsen gewesen. Festzustellen ist, dass der Anspruch auf Auszahlung der Zinsen im Zeitpunkt der Erklärung des Austritts aus der Pensionseinrichtung entstanden ist.

Da ein Austritt aus der Pensionseinrichtung im Falle des Bw. rechtswirksam stattgefunden hat, muss dieser Austritt im Zeitraum 1. Juli 2005 bis 31. Dezember 2005 erfolgt sein: Deshalb ist von einer im Zeitraum 1. Juli 2005 bis 31. Dezember 2005 erfolgten Austrittserklärung und damit vom Entstehen des Anspruchs auf Auszahlung der Zinsen im Zeitraum 1. Juli 2005 bis 31. Dezember 2005 auszugehen.

Im Zeitpunkt des Entstehens des Anspruchs auf Auszahlung der Zinsen konnte der Bw. über diese Zinsen verfügen und hat auch über die Zinsen verfügt, da der von der Pensionseinrichtung vorgeschlagene Auszahlungsmodus Bestandteil der Austrittserklärung gewesen ist und der Bw. diesen Auszahlungsmodus mit seiner Austrittserklärung akzeptiert hat. Die durchrechnungsbedingte zeitliche Verzögerung der Auszahlung ist daher irrelevant.

Von dieser Sach- und Rechtslage ausgehend ist festzustellen, dass die Zinsen dem Bw. vor dem 31. Dezember 2005 zugeflossen sind: Die Zinsen sind daher im Kalenderjahr 2005 zu veranlagende Einkünfte aus Kapitalvermögen.

Auf die Einkünfte aus nichtselbständiger Arbeit sich beziehende Steuerermäßigungen sind auf Einkünfte aus Kapitalvermögen nicht anzuwenden; nach der im ggstl. Verwaltungsverfahren offen gelegten Sachlage sind die Zinsen nie Gegenstand eines (rechtskräftig abgeschlossenen) Steuerfestsetzungsverfahrens gewesen: Über die (sachliche) Steuerpflicht der Zinsen ist daher nicht entschieden worden.

Von der v.a. Sach-, Beweis- und Rechtslage ausgehend ergeht die Entscheidung:

Die auf die Pensionsbeiträge entfallenden Zinsen sind im Streitjahr zu veranlagende Einkünfte aus Kapitalvermögen. Die auf diesen Streitpunkt sich beziehenden Berufungs(mehr)begehren sind abzuweisen.

III. Die Entscheidungskompetenz des Unabhängigen Finanzsenates beschränkt sich auf die mit Berufung angefochtenen Abgabenbescheide und damit auf jene Abgabenarten und Veranlagungsjahre, über die mit diesen Abgabenbescheiden entschieden worden ist. Über jene Anträge, die sich nicht auf den mit der ggstl. Berufung angefochtenen Abgabenbescheid beziehen, ist daher im Rahmen dieses Berufungsverfahrens nicht zu entscheiden.

Beilage: 1 Berechnungsblatt

Wien, am 11. September 2008

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 25 Abs. 1 Z 1 lit. a EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | res judicata, Einkünfte aus nichtselbständiger Arbeit, Einkünfte aus Kapitalvermögen, Pensionsbeiträge, Zinsen |

Verweise: | |