Zuflusszeitpunkt sowie Ermittlung der Einkünfte bei Spekulationsgeschäften - Verträge zwischen nahen Angehörigen

Entscheidungstext

Bescheid

Der Unabhängige Finanzsenat hat über die Berufung der Bw., Adresse1, vertreten durch Mag. Rupert Karl, 5321 Koppl, Kopplerstraße 59, vom 21. März 2007 gegen den Bescheid des Finanzamtes Salzburg-Land, vertreten durch Dr. Friederike Heitger-Leitich, vom 21. Februar 2007 betreffend Einkommensteuer 2004 entschieden:

Der angefochtene Bescheid und die Berufungsvorentscheidung vom 26. April 2007 werden gemäß § 289 Abs. 1 der Bundesabgabenordnung (BAO), BGBl Nr. 1961/194 idgF, unter Zurückverweisung der Sache an die Abgabenbehörde erster Instanz aufgehoben.

Begründung

I) Gang des Verfahrens vor der Abgabenbehörde 1. Instanz

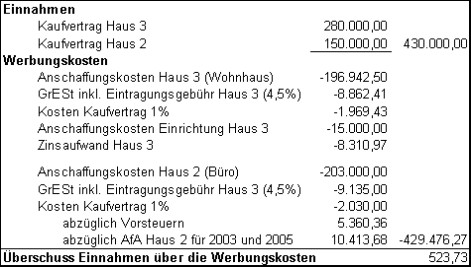

Die Berufungswerberin (kurz Bw.) bekämpft den Einkommensteuerbescheid 2004 vom 21. Februar 2007 mit dem Sonstige Einkünfte von EUR 83.057,50 der Besteuerung unterzogen wurden. Das Finanzamt begründete dies wie folgt:

Für das Jahr 2004 ist aus der Veräußerung des Hauses KG X, EZ 3 ein Spekulationsgewinn in Höhe von EUR 83.057,50 angefallen. Der Spekulationsgewinn errechnet sich wie folgt: Veräußerungspreis EUR 280.000 vermindert um die Anschaffungskosten in Höhe von EUR 196.942,50.

In der Berufung trug die Bw. folgende Argumente gegen diese Vorgangsweise vor:

- Es seien keine laufenden Kosten aus der Anschaffung der Liegenschaft, insbesondere Grunderwerbsteuer, Eintragungsgebühr in das Grundbuch, Notar- bzw. Anwaltskosten angesetzt worden.

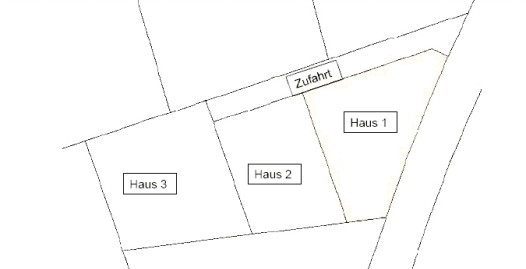

- Der Verkauf des Gebäudes KG X, EZ 3 (Haus 3 der Adresse2, Kaufvertrag vom 4. Oktober 2004, Bw. - Familie Käufer1) und der Verkauf des Gebäudes KG X, EZ 2 (Haus 2 der Adresse2, Kaufvertrag vom 11. Februar 2005, Bw. - Familie Käufer2) seien wirtschaftlich als eine Einheit zu betrachten. Diese beiden Gebäude seien unmittelbar nebeneinander gelegen und seien beide von der Bw. angeschafft und veräußert worden. Das Haus 3 sei als Wohnhaus der Familie der Bw. und das Haus 2 als Büro für deren Gatten benutzt worden.

- Damit ergebe sich ein Veräußerungserlös (gemeint offenbar Veräußerungsgewinn) von EUR 523,73, dessen Berücksichtigung als Sonstige Einkünfte zugestanden wurde.

Die Bw. legte die beiden erwähnten Kaufverträge (in Kopie) sowie eine Berechnung des Veräußerungsgewinns vor. Daraus ist die Ermittlung wie folgt ersichtlich.

Daraufhin erließ das Finanzamt mit 26. April 2007 eine Berufungsvorentscheidung mit der es der Berufung teilweise stattgab. Es setzte die Sonstigen Einkünfte nun mit EUR 48.914,69 an und führte begründend nur aus:

Der Verkauf der beiden Häuser kann nicht als wirtschaftliche Einheit betrachtet werden. Es liegen zwei getrennte Gebäude mit einer eigenen EZ vor, die auch getrennt voneinander mit zwei Kaufverträgen veräußert wurden. Die Tatsache, dass beide Gebäude in Ihrem Besitz standen reicht zur Begründung einer wirtschaftlichen Einheit nicht aus. Eine wirtschaftliche Einheit kann nur dann vorliegen, wenn Wirtschaftsgüter zur Ausübung einer wirtschaftlichen Tätigkeit bzw. für denselben Zweck bestimmt sind. So diente aber das Haus 2 für betriebliche und das Haus 3 zu Wohnzwecken. Da eine wirtschaftliche Einheit nicht vorliegt und nur das Haus 3 im Jahr 2004 verkauft wurde, ist für dieses Jahr der Spekulationsgewinn aus dem Verkauf des Hauses 3 zu versteuern.

Im Vorlageantrag vom 18. Mai 2007 beantragte die Bw. die Durchführung einer mündlichen Verhandlung und ergänzte die Berufung um folgende Informationen:

- Für das Vorliegen einer wirtschaftlichen Einheit spreche auch die Finanzierung beider Liegenschaften über ein gemeinsames Bankdarlehen und die Tilgung in gemeinsame Tilgungsträger.

- Das Vorliegen zweier Einlagezahlen habe nichts mit der Nutzung durch die Familie der Bw. zu tun. Auch das die Liegenschaft nach den Verkäufen von zwei getrennten Eigentümern genutzt werden, könne nicht als Präjudiz gegen die wirtschaftliche Einheit gesehen werden.

- Zusätzlich stehe beim Verkauf des Hauses 3 (Wohnhaus) die Befreiung des § 30 Abs. 2 Z 2 EStG 1988 für selbst hergestellte Gebäude zu, weshalb der anfallende Gewinn steuerfrei sei. Da innerhalb des relativ kurzen Zeitraumes, in dem die Liegenschaft im Eigentum der Bw. gewesen sei, von keiner Wertsteigerung des Grundwertes ausgegangen werden könne, liege auch aus diesem Gesichtspunkt kein Gewinn aus Spekulationsgeschäften vor.

Mit 4. Juni 2007 legte das Finanzamt das Rechtsmittel dem Unabhängigen Finanzsenat vor.

II) Feststellungen des Unabhängigen Finanzsenats

Aus dem Akt sowie den Erhebungen des Unabhängigen Finanzsenats ergibt sich zusätzlich der folgende Sachverhalt, der dem bekämpften Bescheid bisher nicht zu entnehmen war.

Im Rahmen einer Erhebung/Nachschau anlässlich der Neuaufnahme bzw. Vergabe der Steuernummer der Bw. wurde vom Erhebungsorgan des Finanzamtes mit der Bw. eine Niederschrift verfasst, in der diese angab, ihr Gatte Bw-Gatte habe am 19. Juni 2001 ein Grundstück erworben, auf dem drei Objekte errichtet worden seien. Ein Objekt sei an Fremde verkauft worden (kurz Haus 1), eines (kurz Haus 3) werde als Eigenheim für die Familie der Bw. und eines (kurz Haus 2) als Büro genutzt. Haus 2 und 3 seien im Eigentum der Bw.

Aus dem Grundbuch sowie dem erwähnten Kaufvertrag vom 3. April 2003 ergibt sich folgende Entstehungsgeschichte: Mit Kaufvertrag vom 19. Juni 2001 erwarb der Gatte der Bw. Bw-Gatte als Bauträger und Immobilienmakler das (Gesamt)Grundstück mit der Einlagezahl KG X EZ 999. Der Kaufpreis ist nicht bekannt. Von diesem Grundstück wurden die Einlagezahlen bzw. Grundstücke KG X EZ 1 (Haus 1), KG X EZ 2 (Haus 2) und KG X EZ 3 (Haus 3) abgeschrieben. Das verbleibende, verkleinerte Grundstück bildet nun jeweils zu einem Drittel die Zufahrt zu den drei Häusern.

- Haus 1 zuzüglich eines Drittelanteiles der Zufahrt wurden durch den Ehegatten mit Kaufvertrag vom 20. März 2003 an ein fremdes Ehepaar veräußert. Der Kaufpreis und nähere Details sind nicht bekannt.

- Haus 2 zuzüglich eines Drittelanteiles der Zufahrt wurde mit Kaufvertrag vom 3. April 2003 von Bw-Gatte um EUR 58.138,27 an die Bw. verkauft. Laut Kaufvertrag sollte das Haus lediglich außen fertig gestellt und innen nur als Rohbau ausgeführt werden. Mit 15.April 2003 machte der Gatte ein "Nachtragsanbot für die Ausbauarbeiten" mit einer Fixpauschale von EUR 144.861,73. Die Übernahme des fertig errichteten Gebäudes wurde von der Erwerberin mit 17. September 2003 bestätigt woraufhin Bw-Gatte mit 30. Dezember 2003 eine Schlussrechnung über EUR 203.000,00 (inkl. EUR 17.867,85 Umsatzsteuer gem. § 12 Abs.15 UStG) legte.Mit Kaufvertrag vom 11. Februar 2005 verkaufte die Bw. dieses Grundstück an die Familie Käufer2 um EUR 150.000. In diesem Kaufvertrag wurde festgestellt, dass das "teilweise fertiggestellte" Gebäude nur aus einer Vollunterkellerung und einem Erdgeschoß mit darüber befindlichem Flachdach besteht.Die Gesamtnutzfläche des Hauses 2 beträgt nach Angaben der Bw. 96 m², die Grünfläche 199 m² zuzüglich zweier Parkplätze. Die Bw. gab ursprünglich niederschriftlich an, sie vermiete das Haus 2 seit 1. Oktober 2003 um monatlich EUR 550,00 zuzüglich USt und Betriebskosten an die Einzelfirma ihres Ehegatten. Mietvertrag sei keiner erstellt worden, die Vereinbarung sei mündlich erfolgt.Mit Schreiben vom 15. September 2004 ersuchte der steuerliche Vertreter der Bw. aufgrund des Nichtvorliegens von Einkünften der Bw. ihre Steuernummer zu löschen.. Es liege keine einem Fremdvergleich standhaltende, langfristig einen Einnahmenüberschuss zu erwartende Einkunftsquelle vor. Wirtschaftlicher Eigentümer der Liegenschaft und der ausschließlich als Büro genutzten Räumlichkeiten sei damit der Ehegatte der Bw.. Die von diesem an die Bw. gestellte (unrichtig ausgestellte) Rechnung über den Ankauf des Hauses 2 werde ersatzlos storniert. In der Umsatzsteuererklärung 2003 werde Bw-Gatte den Vorsteuerabzug für die betrieblich genutzten Räumlichkeiten geltend machen und das Gebäude als Betriebsvermögen aktivieren.Aus dem Umsatzsteuerbescheid 2003, der wegen Nichtabgabe der Steuererklärungen im Schätzungswege erlassen wurde, geht hervor, dass die Bw. 2003 keine Vorsteuern in Abzug gebracht hat. Dem Einkommensteuerbescheid 2003 sind keine Einkünfte aus Vermietung und Verpachtung zu entnehmen.

- Haus 3 zuzüglich eines Drittelanteiles der Zufahrt wurde mit Kaufvertrag vom 9. Jänner 2003 von Bw-Gatte um EUR 181.682,09 an die Bw. verkauft. Laut Kaufvertrag sollte das Haus lediglich außen fertig gestellt und innen nur als Rohbau ausgeführt werden. Mit 15. April 2003 machte der Gatte ein "Nachtragsanbot für die Ausbauarbeiten" mit einer Fixpauschale von EUR 15.260,41. Mit 30. Dezember 2003 legte Bw-Gatte eine Schlussrechnung über EUR 196.942,50. Dieses Haus diente offenbar privaten Wohnzwecken der Familie der Bw., wobei den Akten nichts näheres zu entnehmen ist.

Mit Kaufvertrag vom 4. Oktober 2004 verkaufte die Bw. dieses Grundstück an die Familie Käufer1 um EUR 265.000 zuzüglich EUR 15.000 für die Fahrnisse. Punkt III dieses Vertrages lauten auszugsweise:

1. Der Kaufpreis ist bis spätestens 30. April 2005 auf das Treuhandkonto des Vertragserrichters ... zur Zahlung fällig. Der Kaufpreis ist vorerst zur Abdeckung der Pfandrechte zu verwenden. Ein allfälliger Überling ist zuzüglich des Zinsenzuwachses, abzüglich der KESt an die Verkäuferin mit der Maßgabe weiterzuleiten, dass die vertragsgemäße geldlastenfreie Übertragung des Eigentumsrechts an die Käufer gewährleistet ist, und insbesondere folgenden Urkunden vorliegen:

a) der die vertragsgemäße Einverleibung des Eigentumsrechtes der Käufer sichernde Grundbuchsbeschluss über die Anmerkung der Rangordnung der beabsichtigten Veräußerung. Diese Rangordnung verbleibt bis zur erfolgten grundbücherlichen Durchführung dieses Kaufvertrages beim Vertragsverfasser.

b) die Amtliche Bescheinigung

c) die Löschungsquittung

d) fristgerechte Räumung der Kaufliegenschaft durch die Verkäuferin (Übergabeprotokoll)

e) baubehördlicher Carporterrichtungsbescheid ...

...

3. Da die Pfandbelastung den Kaufpreis übersteigt, wird vereinbart, dass die Käufer durch einseitige Erklärung, gerichtet an den Vertragsverfasser, berechtigt sind, vom Kaufvertrag zurückzutreten, sollte die Lastenfreistellung bis spätestens 31.5.2005 nicht möglich sein. In diesem Fall hat die Verkäuferin sämtliche aufgelaufenen Kosten und den Käufern sämtliche bis zur Vertragsauflösung getätigten Aufwendungen auf die Liegenschaft zu ersetzen. Dasselbe Rücktrittsrecht gilt zu Gunsten den Käufern, wenn von der Baubehörde die Errichtung des Carportes ... nicht genehmigt wird.

Die Anfrage des Unabhängigen Finanzsenats beim Zentralen Melderegister ergab, dass sowohl die Bw. wie auch ihr Ehegatte von 22. September 2003 bis 28. April 2005 an der Adresse Adresse3 (das ist das Haus 3) behördlich gemeldet waren. Wann die einzelnen Zahlungen nun tatsächlich erfolgten, ist den Akten nicht zu entnehmen.

III) Rechtsgrundlagen, Beweiswürdigung und rechtliche Beurteilung

Die wesentlichen Bestimmungen des § 30 EStG1988 lauten idgF:

§ 30. (1) Spekulationsgeschäfte sind:

1. Veräußerungsgeschäfte, bei denen der Zeitraum zwischen Anschaffung und Veräußerung beträgt:

a) Bei Grundstücken und anderen Rechten, die den Vorschriften des bürgerlichen Rechts über Grundstücke unterliegen, nicht mehr als zehn Jahre.

...

Wurde das Wirtschaftsgut oder die rechtliche Stellung aus einem Geschäft im Sinne der Z 2 unentgeltlich erworben, so ist auf den Anschaffungszeitpunkt oder den Eröffnungszeitpunkt des Geschäftes beim Rechtsvorgänger abzustellen.

(2) Von der Besteuerung ausgenommen sind die Einkünfte aus der Veräußerung von:

1. Eigenheimen oder Eigentumswohnungen samt Grund und Boden (§ 18 Abs. 1 Z 3 lit. b), wenn sie dem Veräußerer seit der Anschaffung (im Falle des unentgeltlichen Erwerbes unter Lebenden seit dem unentgeltlichen Erwerb) und mindestens seit zwei Jahren durchgehend als Hauptwohnsitz gedient haben. ...

2. Selbst hergestellten Gebäuden; Grund und Boden ist jedoch abgesehen vom Fall der Z 1 nicht von der Besteuerung ausgenommen.

...

(4) Als Einkünfte sind der Unterschiedsbetrag zwischen dem Veräußerungserlös einerseits und den Anschaffungskosten und den Werbungskosten andererseits anzusetzen. Im Falle der Veräußerung eines angeschafften Gebäudes sind die Anschaffungskosten um Instandsetzungsaufwendungen und Herstellungsaufwendungen zu erhöhen und um die im § 28 Abs. 6 genannten steuerfreien Beträge zu vermindern. ... Die Einkünfte aus Spekulationsgeschäften bleiben steuerfrei, wenn die gesamten aus Spekulationsgeschäften erzielten Einkünfte im Kalenderjahr höchstens 440 Euro betragen.

Führen die Spekulationsgeschäfte in einem Kalenderjahr insgesamt zu einem Verlust, so ist dieser nicht ausgleichsfähig (§ 2 Abs. 2).

Gem. § 19 Abs. 1 EStG 1988 sind Einnahmen in jenem Kalenderjahr bezogen, in dem sie dem Steuerpflichtigen zugeflossen sind. Ausgaben sind gem. § 19 Abs. 2 EStG 1988 für das Kalenderjahr abzusetzen, in dem sie geleistet worden sind. Die Vorschriften über die Gewinnermittlung bleiben unberührt.

Es ist unbestritten, dass im zu beurteilenden Fall die Dauer zwischen Anschaffung und Veräußerung sowohl bei Haus 2 wie auch bei Haus 3 zehn Jahre nicht überschreitet und der im 2004 erfolgte Veräußerungsvorgang deshalb der Spekulationsbesteuerung unterliegt. Es gibt jedoch Meinungsverschiedenheiten darüber, wie die Einkünfte 2004 und dabei explizit die Höhe der Anschaffungskosten bzw. Werbungskosten zu ermitteln sind, ob es sich bei den beiden Grundstücken um eine wirtschaftliche Einheit handelt sowie ob es sich dabei um ein selbst hergestelltes Gebäude handelt.

- Einheitliches oder zwei eigenständige Wirtschaftsgüter

Einkünfte aus Spekulationsgeschäften ergeben sich aus der Differenz zwischen dem Veräußerungserlös einerseits und den Anschaffungskosten und Werbungskosten andererseits. Die Ermittlung der Einkünfte hat für jedes Spekulationsgeschäft gesondert zu erfolgen; das gilt auch dann, wenn Liegenschaftsteile sukzessiv veräußert werden. (Doralt/Kempf in Doralt, Kommentar zum EStG, § 30 Tz 136ff).

§ 30 Abs. 1 Z 1 EStG 1988 erfasst die Anschaffung und Veräußerung desselben Wirtschaftsgutes (Nämlichkeitsprinzip). Die Teilung eines Wirtschaftsgutes der Größe nach beseitigt die Nämlichkeit aber nicht; es besteht vielmehr Teilidentität. Daher kann eine Spekulationsgeschäft auch dann vorliegen, wenn ein Grundstück parzelliert wird und nur einzelne Parzellen veräußert werden (Doralt/Kempf, aaO, § 30 Tz 63 unter Berufung auf den BFH).

Im konkreten Fall ist es unbestritten, dass die zwei Grundstücke mit den darauf errichteten Häusern 2 und 3 in zwei getrennten Kaufverträgen von der Bw. erworben wurden. Die Grundstücke wurden eindeutig mit der Einlagezahl umschrieben und kurze Zeit später wiederum mit zwei getrennten Kaufverträgen an verschiedene Erwerber (Fam. Käufer1 und Fam. Käufer2) weiterveräußert. Während der Besitzdauer durch die Bw. erfolgte nach der Aktenlage weder eine Teilung der Grundstücke noch eine Verschiebung von Teilen zwischen ihnen. Damit muss aber das in der Berufung angeführte Argument ins Leere gehen, dass die beiden Grundstücke Haus 2 und 3 als wirtschaftliche Einheit betrachtet werden könnten. Es liegen vielmehr richtig zwei getrennt parzellierte und klar unterscheidbare, getrennte Wirtschaftsgüter vor, deren Veräußerung zu zwei gesondert zu beurteilenden Spekulationsgeschäften führte.

- Zufluss und Abfluss von Einnahmen und Werbungskosten

Die Einkünfte aus Spekulationsgeschäften sind prinzipiell im Veranlagungsjahr der Veräußerung zu erfassen; alle bis dahin erfolgten Zu- und Abflüsse sind in diesem Veranlagungsjahr aufzurechnen und ergeben die Spekulationseinkünfte: Für den Ansatz der Spekulationseinkünfte haben die "Vorgänge von der Anschaffung des Spekulationsobjektes bis zu seiner Veräußerung Berücksichtigung zu finden ...". Daraus ergibt sich auch, "dass in Abweichung vom Grundsatz des §19 Abs. 2 EStG die Ausgaben nicht im Kalenderjahr, in dem sie geleistet wurden, abzusetzen sind, sondern im Jahr des Veräußerungsgeschäfts hinsichtlich des gesamten Spekulationszeitraumes zu berücksichtigen sind". Ein Spekulationsgewinn ist erst dann verwirklicht und zu versteuern, wenn vom Veräußerungserlös mehr zugeflossen ist, als an Anschaffungskosten, Herstellungskosten oder Werbungskosten erwachsen sind.

Beträge, die in einem späteren Kalenderjahr zufließen, sind - auch wenn sie im Veräußerungsjahr bereits bekannt waren - nicht schon bei der erstmaligen Ermittlung des Spekulationsgewinnes zu berücksichtigen. Sie führen vielmehr zu nachträglichen Einkünften (vgl. Doralt/Kempf, aaO, § 30 Tz 137/1ff mwN, Hofstätter/Reichel, Die Einkommensteuer, zu § 30 Tz 27 sowie die Verwaltungsübung in EStR 2000 Rz 6663).

Wird der Veräußerungserlös dabei bei einem Rechtsanwalt auf einem Anderkonto hinterlegt, so fließt der Spekulationsgewinn erst dann zu, wenn der Treuhänder die Auszahlung vornehmen könnte; das ist regelmäßig erst nach erfolgter grundbücherlicher Durchführung der Fall. Erhält er vom Käufer einen Geldbetrag zur Weitergabe an den Verkäufer, dann ist der Geldbetrag diesem damit nämlich nur dann zugeflossen, wenn die Weitergabe nicht an eine Bedingung geknüpft ist. Der Kaufpreis fließt dem Verkäufer erst mit dieser Auszahlungsreife zu (siehe Doralt/Kempf, aaO, § 19 Tz 30).

Es ist unstrittig, dass im Jahr 2004 nur das Haus 3 verkauft wurde und damit nur dieses als Spekulationsgeschäft steuerhängig werden kann. Der Veräußerungsvorgang des Hauses 2 fand erst 2005 statt und kann damit im Berufungsjahr nicht von Relevanz sein. Alle weiteren Ausführungen beziehen sich deshalb ausschließlich auf das Grundstück "Haus 3". Die Vorgänge rund um Haus 2 können die Spekulationseinkünfte zumindest im Kalenderjahr 2004, das hier zu beurteilen ist, nicht berühren.

Dem Akteninhalt ist bezüglich des Zuflusses des Kaufpreises aus dem Vertrag vom 4. Oktober 2004 nur zu entnehmen, dass er bis spätestens 30. April 2005 auf das Treuhandkonto des Vertragserrichters zur Zahlung fällig ist und dort primär zur Abdeckung der Pfandrechte verwendet werden muss. Ein allfälliger Überling ist nur unter bestimmten Bedingungen an die Bw. weiterzuleiten.

Es fehlen jede Ermittlungen über die tatsächliche zeitliche Zuordnung der Zahlungs- und Tilgungsvorgänge. Die oben erwähnte Meldeabfrage lässt vermuten, dass die Bw. tatsächlich noch bis April 2005 im Haus 3 wohnte, was gegen den Zufluss des Kaufpreises im Jahr 2004 spricht. Es ist weder bekannt, wann der Kaufpreis beim Vertragserrichter tatsächlich einlangte, noch, wann dieser die Pfandgläubiger befriedigte, ob sich ein Überling ergab und wenn ja wann die Bedingungen eintraten, die die Weiterleitung an die Bw. zulässig machte. Diese Tatsachen, ohne die eine rechtsrichtige Beurteilung nicht möglich ist, werden in weiterer Folge vom Finanzamt zu ermitteln sein.

- Selbst hergestellte Gebäude

Ein selbst hergestelltes Gebäude im Sinne dieser Bestimmung liegt dann vor, wenn der Steuerpflichtige als Errichter des Gebäudes anzusehen ist und hinsichtlich dieser Errichtung "das ins Gewicht fallende (finanzielle) Baurisiko" trägt (VwGH 20.9.2001, 98/15/0071).

Die Anschaffung des Grundstückes "Haus 3" erfolgte in zwei Schritten. Zuerst wurde um den Kaufpreis von EUR 181.682,09 das Grundstück mit einem noch zu errichtenden Gebäude erworben, das "lediglich außen fertiggestellt und innen als Rohbau ausgeführt" werden sollte. Diese Ausbauarbeiten wurden dann offenbar aufgrund eines drei Monate später gemachten Nachtragsanbot mit einer Fixpauschale von EUR 15.260,41 vom selben Verkäufer (dem Gatten der Bw.) ausgeführt. Das alles wurde mit einer gemeinsamen Schlussrechnung endabgerechnet.

Der Sachverhalt legt die Vermutung nahe, dass beim Erwerb des Hauses 3 durch die Bw. die Anschaffung eines Grundstückes mit einem (schlüssel)fertigen Gebäude im Vordergrund stand. Es ist den Akten derzeit nicht zu entnehmen, dass die Bw. tatsächlich ein relevantes Bauherrenrisiko traf. So trifft der Kaufvertrag vom 3. April 2003 etwa unter Punkt V die Aussage, dass Gefahr und Zufall erst mit der Übergabe, die nach Fertigstellung des Gebäudes zu erfolgen hat, auf die Käuferin (die Bw.) übergehen.

Den Akten ist derzeit somit kein Hinweis zu entnehmen, dass das Gebäude "Haus 3" von der Bw. selbst hergestellt sein könnte, weshalb die Befreiung des § 30 Abs. 2 Z 2 EStG 1988 nicht anwendbar sein wird.

- Abschreibung Büro 2003 bis 2005

Für 2004 gilt, dass Absetzungen für Abnutzung für die Zeit zwischen Anschaffung und Veräußerung die Anschaffungskosten nicht kürzen (keine Ermittlung eines fiktiven Buchwertes); dies gilt auch dann, wenn das Gebäude privat genutzt oder vermietet worden ist und dabei einer privaten Abnutzung unterlag bzw. eine AfA geltend gemacht worden ist (vgl. VwGH 28.1.1997, 96/14/0165). Eine Hinzurechnung wie in der anlässlich der Berufung vorgelegten Aufstellung kann deshalb unterbleiben.

- Zinsen

Zinsen sind bei der Ermittlung des Spekulationsergebnisses dann nicht abzugsfähig, wenn sie bei einer anderen Einkunftsart verwertet worden sind (insbesondere Vermietung und Verpachtung) oder wenn das Grundstück privat verwendet worden ist (Doralt/Kempf, aaO, § 30 Tz 210 mwN).

Im konkreten Fall ist den Akten zu entnehmen, dass das Haus 3 durch die Familie der Bw. zu Wohnzwecken genutzt wurde. Diese private Nutzung macht den Abzug von Schuldzinsen unzulässig.

- Höhe der Anschaffungskosten

Bei der Ermittlung der Spekulationseinkünfte sind die Anschaffungskosten, die Instandsetzungsaufwendungen und die Herstellungsaufwendungen in Abzug zu bringen.

Im konkreten Fall basieren diese Kosten auf Verträgen zwischen der Bw. und ihrem Gatten und damit auf Vereinbarungen zwischen nahen Angehörigen. Dazu wurden in ständiger Rechtssprechung Grundsätze erarbeitet, die zu beachten sind und die auf dem Prinzip der wirtschaftlichen Betrachtungsweise beruhen. Dabei sind mehrere inhaltlich und zeitlich eng zusammenhängende Verträge in ihrer Gesamtheit zu würdigen (Doralt/Renner, aaO, § 2 Tz 158/3ff).

Es müssen eindeutige Vereinbarungen vorliegen, die eine klare Abgrenzung zwischen Einkommenserzielung und -verwendung zulassen, wobei entsprechende Zweifel an der steuerlichen Tragfähigkeit zu Lasten des die Betriebsausgaben begehrenden Steuerpflichtigen gehen. Verträge zwischen nahen Angehörigen werden daher - selbst bei zivilrechtlicher Gültigkeit - für den Bereich des Steuerrechts nur dann anerkannt, wenn sie

- nach außen ausreichend zum Ausdruck kommen (Publizitätswirkung),

- einen eindeutigen, klaren und jeden Zweifel ausschließenden Inhalt haben, und

- zwischen Familienfremden unter den gleichen Bedingungen abgeschlossen worden wären (Fremdvergleich).

Die Voraussetzungen müssen kumulativ vorliegen.

Erfolgt der Verkauf eines zum Betriebsvermögen des Ehegatten gehörenden Grundstückes zu einen unangemessen niedrigen Kaufpreis an die Ehegattin ist dieser Vorgang der privaten Sphäre zuzurechnen. Es liegt daher eine Entnahme vor, die mit dem Teilwert zu bewerten ist. Erfolgt die Veräußerung zu einem überhöhten Entgelt, hat eine Kürzung um den unangemessenen Teil zu erfolgen, der als Scheingeschäft zu betrachten ist (vgl. Doralt/Renner, aaO, § 2 Tz 167/5ff).

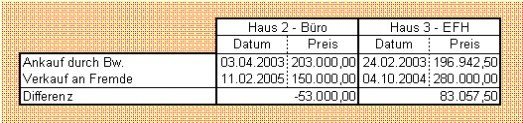

Im konkreten Fall liegen Indizien vor, die auf die unangemessene Gestaltung der Kaufpreise für die Häuser 2 und 3 schließen lassen. Aus der nachstehenden Tabelle ist ersichtlich, dass für den Fall, dass die aktenkundigen Anschaffungskosten der Bw. tatsächlich fremdüblich sein sollten, Haus 2 einen erheblichen Wertverlust erlitten hätte und Haus 3 im Gegenzug extrem an Wert gewonnen hätte. Da sich dabei Wertschwankungen des nackten Grund und Bodens nicht niederschlagen dürften, würde die gesamte Differenz dem Gebäude zuzuordnen sein.

Es widerspricht nun aber der Lebenserfahrung, dass sich der Wert von Gebäuden innerhalb eines Zeitraumes von ein bis zwei Jahren so gravierend ändert, wie dies im Berufungsfall dargestellt wird.

Es wird deshalb zu untersuchen sein, inwiefern die Ankäufe der Bw. von ihrem Ehegatten tatsächlich unter fremdüblichen Bedingen erfolgten, wozu es unter Umständen nötig sein kann, auch die Veräußerung des Hauses 1 durch den Gatten an die Fremden mit einzubeziehen.

IV) Fehlende Ermittlungen, Ermessen

Gem. § 289 Abs. 1 kann die Abgabenbehörde zweiter Instanz die Berufung durch Aufhebung des angefochtenen Bescheides und allfälliger Berufungsvorentscheidungen unter Zurückverweisung der Sache an die Abgabenbehörde erster Instanz erledigen, wenn Ermittlungen (§ 115 Abs. 1) unterlassen wurden, bei deren Durchführung ein anders lautender Bescheid hätte erlassen werden oder eine Bescheiderteilung hätte unterbleiben können. Durch die Aufhebung des angefochtenen Bescheides tritt das Verfahren in die Lage zurück, in der es sich vor Erlassung dieses Bescheides befunden hat.

Zusammenfassend ist festzustellen, dass vom Finanzamt insbesondere die folgenden Ermittlungen unterlassen wurden, die Einfluss auf die Entscheidung haben und zur rechtsrichtigen Beurteilung unabdingbar sind:

1) Es ist festzustellen, wann der Kaufpreis für das Haus 3 beim Vertragserrichter einlangte, wann dieser die Pfandgläubiger befriedigte, ob sich ein Überling ergab und wenn ja wann die Bedingungen eintraten, die die Weiterleitung an die Bw. zulässig machte.

2) Es ist zu untersuchen, inwiefern die Ankäufe der Bw. von ihrem Ehegatten tatsächlich unter fremdüblichen Bedingen erfolgten.

Da die Voraussetzungen der zitierten Gesetzesbestimmung damit gegeben sind, machte der Unabhängigen Finanzsenat davon Gebrauch. Dafür waren unter anderem die folgenden Gründe ausschlaggebend:

Für die Beurteilung fehlen relativ viele Erkenntnisse, die intensiver Ermittlungsarbeit bedürfen und unter Umständen nur unter Miteinbeziehung der Verhältnisse beim Ehegatten der Bw. gewonnen werden können. Diese Erkenntnisse können zudem Auswirkungen auf die Besteuerung des Ehegatten Bw-Gatte haben, für deren Beurteilung nur die Abgabenbehörde 1. Instanz zuständig ist. Unter Berücksichtigung dieser Aspekte erscheint es zweckmäßig, auch die den bekämpften Bescheid betreffenden nötigen Ermittlungen im unmittelbaren Wirkungsbereich dieser Abgabenbehörde durchzuführen.

Da der Unabhängige Finanzsenat keine berücksichtigungswürdigen Nachteile einer solchen Vorgangsweise für die Bw. erkennen kann, war der Bescheid deshalb aufzuheben und die Sache an das Finanzamt zurückzuverweisen.

Um unnötige Mehrgleisigkeiten sowie unnötige Kosten für die Bw. und die Finanzverwaltung zu vermeiden, erschien es deshalb auch sinnvoll, von der beantragten mündlichen Verhandlung gem. § 284 Abs. 3 BAO abzusehen.

Salzburg, am 10. Jänner 2008

ergeht auch an: Finanzamt Salzburg-Land zu StNr. 93-049/4976-BV23

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 30 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | fremdüblich, fremdunüblich, Treuhänder, Anderkonto, nahe Angehörige |