Bescheidhaufhebung

Beachte:

VwGH-Beschwerde zur Zl. 2007/15/0016 eingebracht. Mit Erk. v. 16.12.2010 wegen Rechtswidrigkeit infolge Verletzung von Verfahrensvorschriften aufgehoben. Fortgesetztes Verfahren mit BE zur Zl. RV/0111-W/11 erledigt.

Entscheidungstext

Der unabhängige Finanzsenat hat über die Berufung und den Vorlageantrag des Bw., vertreten durch die Rechtsanwälte - Kommandit-Partnerschaft Weissborn & Wojnar, 1020 Wien, Praterstraße 68 und Irmgard Weidemann, Wirtschaftstreuhänderin und Steuerberaterin, 3032 Eichgraben, Auhofstraße 15/4/4, vom 1. September 2004 gegen die Bescheide des Finanzamtes Bruck Eisenstadt Oberwart vom 9. Juli 2004 betreffend Umsatzsteuer 1997 und 1998, Wiederaufnahme der Verfahren betreffend Einkommensteuer 1997 und 1998 und Einkommensteuer 1997 und 1998 nach der am 10. Oktober 2006 von Amtswegen durchgeführten mündlichen Berufungsverhandlung entschieden:

1. Die Berufung gegen den Bescheid betreffend Umsatzsteuer 1997 wird als unbegründet abgewiesen.

Der angefochtene Bescheid bleibt unverändert.

2. Der Berufung gegen den Bescheid betreffend Umsatzsteuer 1998 wird teilweise Folge gegeben.

Der angefochtene Bescheid wird abgeändert.

Die Bemessungsgrundlage und die Höhe der Abgabe in ATS und Euro (€) sind den als Beilage angeschlossenen Berechnungsblättern zu entnehmen und bilden einen Bestandteil dieses Bescheidspruches.

3. Der Berufung gegen die Wiederaufnahme der Verfahren betreffend Einkommensteuer 1997 und 1998 wird Folge gegeben.

Die angefochtenen Bescheide werden aufgehoben.

Die Bescheide betreffend Einkommensteuer 1997 und 1998 vom 9. Juli 2004 scheiden aus dem Rechtsbestand aus.

4. Die Berufung gegen die aus dem Rechtsbestand ausgeschiedenen Bescheide betreffend Einkommensteuer 1997 und 1998 vom 9. Juli 2004 wird zurückgewiesen.

5. Der Vorlageantrag/Wiederaufnahme der Verfahren betreffend Einkommensteuer 1997 und 1998 wird zurückgewiesen.

Entscheidungsgründe

Der Berufungswerber (Bw.) ist Arbeitnehmer der Handels-GmbH gewesen und hat außer den in diesem Berufungsverfahren nicht strittigen Einkünften aus nichtselbständiger Arbeit die in diesem Berufungsverfahren strittigen Umsätze und Einkünfte aus Gewerbebetrieb erzielt.

Die Umsätze und Einkünfte aus Gewerbebetrieb stammen aus der Vermittlung von Bauaufträgen; von den Vermittlungsgeschäften des Jahres 1997 haben die Abgabenbehörden durch die Selbstanzeige des Bw. vom 9. September 1998 Kenntnis erlangt.

Für das Veranlagungsjahr 1997 hat der Bw. Einnahmen aus der Vermittlung von Bauaufträgen iHv ATS 42.877,00 erklärt und hat den/die Namen seines Auftraggebers/seiner Auftraggeber nicht genannt (Beilage/Einkommensteuererklärung 1997, 9. September 1998).

Für das Veranlagungsjahr 1998 hat der Bw. (nach seiner Selbstanzeige und während der laufenden Ermittlungen des Finanzamtes bzw. der Finanzstrafbehörde) Einnahmen aus der Vermittlung von Bauaufträgen - Provisionen von der Firma IT-KEG (in Folge: KEG) - iHv ATS 67.000,00 erklärt (siehe Beilage/Einkommensteuererklärung 1998, 7. Oktober 1999).

A. Veranlagungsverfahren:

Nach der Selbstanzeige des Bw. haben die Abgabenbehörden (Finanzamt, Finanzamt als Finanzstrafbehörde I. Instanz, Prüfungsabteilung Strafsachen und Betriebsprüfungsabteilungen) folgende Ermittlungen durchgeführt:

- Vernehmung des Bw. als Beschuldigter im Finanzstrafverfahren (Niederschriften vom 7. Oktober 1998 und 10. November 1998):

Bei der Vernehmung vom 10. Oktober 1998 hat der Bw. unter anderem ausgesagt, er habe in den vergangenen Jahren mehrmals auch mit der gleichnamigen Firma des F.M. zusammen gearbeitet. F.M. habe Subauftragnehmer gesucht.

Der Bw. sei von einem Herrn K. in der Firma in X. angesprochen worden; K. habe ihm gesagt, dass er für Unternehmer Bauaufträge durchführen wolle.

K. sei wahrscheinlich Kroate, spreche relativ gut Deutsch und der Bw. habe vermutet, dass K. Komplementär der KEG ist. Der Bw. kenne die Schreibweise des Namens K. nicht und wisse auch nicht, wo K. wohne.

K. sei Kleinkunde bei der Firma Handels-GmbH gewesen und habe mit Barrechnungen eingekauft.

Der Bw. habe mit K. vereinbart, dass er für die Vermittlung 15 % der Auftragssummen erhalten solle. K. habe die Rechnungen die Baufirmen erstellt und sei - nachdem er selbst das Geld erhalten habe - zum Bw. gekommen um abzurechnen. Der Bw. habe teilweise Rechnungen gesehen und teilweise Arbeitsaufstellungen, er habe aber nie irgendwelche Unterlagen erhalten.

Der Kontakt zu K. sei nach der bei der Bau-GmbH durchgeführten Betriebsprüfung (= nach den Sommerferien) abgebrochen.

Am 2. oder 3. September 1998 habe der Bw. K. per Handy verständigen wollen, er habe ihn damals nicht erreicht. Die Handynummer habe seit April/Mai 1998 HandyNr.1 und davor HandyNr.2 gelautet.

K. soll im Süden Wiens wohnen und einen großen Mercedes (Farbe weinrot bis dunkelrot) mit Wiener Kennzeichen fahren.

Der Bw. habe die von der KEG an die Bau-GmbH gelegten Rechnungen von seinem Steuerberater erhalten.

Protokolliert ist, dass der Bw. die diesbezüglichen Unterlagen dem Finanzamt vorgelegt und sich bereit erklärt hat, mit K. Kontakt aufnehmen zu wollen um dessen Identität feststellen zu können.

Bei der Vernehmung vom 10. November 1998 hat der Bw. ausgesagt, er habe versucht, seinen Kontaktpartner, von dem der die Provisionen erhalten habe, zu identifizieren. Der Bw. habe idZ von einem Bekannten die K-KEG genannt bekommen und diese Firma soll unter der Wiener Nummer TelNr.1 erreichbar sein. Auch K. soll unter der v.a. Telefonnummer der K-KEG erreichbar sein; der Bw. habe ihn dort nicht erreicht.

Der Bw. habe von der K-KEG mehrere Telefonnummern erhalten, unter denen er K. erreichen könne; diese Telefonnummern seien jedoch nicht auf K. zugelassen gewesen.

Bw.: "Besser gesagt, ich konnte ihn unter diesen Nummer nicht erreichen."

Der Bw. will den Namen Desjenigen, der ihm die Telefonnummern gegeben habe, nicht bekannt geben. Der Bw. habe nicht gewusst, dass es sich bei den ihm bekannt gegebenen Telefonnummern um Telefonnummern der K-KEG handelt.

K. soll mit Vornamen J. (auf Deutsch J) heißen.

Der Bw. habe K. immer in verschiedenen Gasthäusern oder Cafe´s getroffen. Die Treffpunkte seien vom Bw. und K. abwechselnd vorgeschlagen worden. Der Bw. beschreibt K. als ca. 1,80 m großen, dunkelhaarigen Mann mit gepflegtem Äußeren, etwas stärker gebaut und mit dunklem, dichten Haar, das nach hinten gekämmt etwas länger sei. Die Treffen mit K. haben meistens Adr.4 stattgefunden, manchmal sei es auch Adr.5 gewesen. Der Bw. werde weiter versuchen, seine ehemalige Kontaktperson ausfindig zu machen.

Wenn ihm der Name K vorgehalten wird, so glaubt der Bw., einen Namen dieser Art schon gehört zu haben. Auf dem Foto, das sich im Akt befindet, erkenne er keinen seiner Bekannten. Er könne aber mit Bestimmtheit sagen, dass es sich bei dem Mann auf dem Foto nicht um K. handelt.

Lt. Aktenvermerk (7. Oktober 1998) haben die Abgabenbehörden vom Bw. folgende Rechnungen der KEG an die Bau-GmbH übernommen:

In den Briefköpfen der vom Bw. am 7. Oktober 1998 übernommene Rechnungen wird nach dem Firmennamen der KEG Adr.3, als Firmenanschrift und TelNr.3/Fax.YZ als Telefonnummer der KEG angegeben; die in der Fußzeile der Rechnungen angegebene Bankverbindung lautet: Bank KontoNr. ZYX.

- Ermittlungsergebnisse/KEG

Eine Firma namens IT-KEG ist weder im Firmenbuch eingetragen noch steuerlich erfasst gewesen.

Über die Geschäftsbeziehung mit der KEG hat W.S. - bis 13. Oktober 2001 Gesellschafter der Bau-GmbH - ausgesagt (21. Februar 2000):

Da die Bau-GmbH bei der Fertigstellung gewisser Baustellen in Terminschwierigkeiten gekommen sei, habe F.M. (Gesellschafter und Geschäftsführer der Firma) den Bw. kontaktiert. F.M. kenne den Bw. von früher und dies sei auch der Grund gewesen, dass bei der Übergabe der Arbeiten keine Identitätsfeststellungen durchgeführt worden sind. Der Zeuge könne die Namen der auf den Baustellen Arbeitenden, die Kontakt zur KEG gehabt haben, nicht nennen. Einziger Ansprechpartner bei der Bauausführung sei der Bw. gewesen. Er sei beim Erstantritt der Baustellen immer anwesend gewesen und es seien mit ihm alle Details über den Bauhergang besprochen worden. Bei Reklamationen bzw. Schwierigkeiten auf der Baustelle (Arbeiter war betrunken etc.) habe der Zeuge den Bw. kontaktiert, da er für ihn die einzige Ansprechperson der KEG gewesen sei. Der Bw. sei öfter auf den Baustellen anwesend gewesen. Die Arbeiter der KEG seien durchwegs Ausländer gewesen, die gut Deutsch gesprochen haben. Die Arbeiten seien zur vollsten Zufriedenheit der Bau-GmbH ausgeführt worden. Von der KEG sei nur die Arbeitsleistung zur Verfügung gestellt worden und nicht das zu verarbeitende Material. Nachdem die Subfirma die Arbeiten beendet hatte, sei vom Zeugen ein Konzept für die Rechnungslegung dem Bw. (entweder direkt auf der Baustelle oder in einem Kaffeehaus) übergeben worden. Die Montagepreise seien entweder lt. Vereinbarung oder vom Zeugen festgesetzt worden. Seitens der Subfirma habe es keine Reklamationen bei den von Zeugen festgesetzten Preisen gegeben. Der Kontakt zur Subfirma bzw. zur Handels-GmbH sei nach durchgeführter Umsatzsteuersonderprüfung von der Bau-GmbH beendet worden. Der Zeuge kenne keinen Herrn K. oder JK. und habe auch keinen weinroten oder dunkelroten Mercedes auf den Baustellen gesehen. Die Arbeiter seien mit einem weißen Kleintransporter (japanisches Modell) gekommen. Der Bw. habe damals einen blauen Ford gefahren, seine Handynummer habe HandyNr.3 gelautet. Der Bw. sei die Kontaktperson bzw. der Gesprächspartner bei allen an die KEG erteilten Aufträgen gewesen.

M.M. (Angestellte bei Bau-GmbH) hat bei ihrer Vernehmung (15. Februar 2000) ausgesagt:

Eine KEG kenne sie nur von den einlangenden Rechnungen. Die KEG sei eine Subfirma der Bau-GmbH gewesen. In ihrer Firma werde das Rechnungskonzept vom Bauleiter erstellt, um spätere Korrekturen zu vermeiden. Die Subfirma übernehme die im Rechnungskonzept ausgewiesenen Zahlen in ihre Rechnung. Die Erstellung des Rechnungskonzeptes erfolge mit ihrem Bauleiter und dem Ansprechpartner des Subunternehmens. Nach ihrem Wissensstand sei der Bw. der Ansprechpartner der KEG gewesen. Andere Ansprechpartner dieser Firma kenne sie nicht. Sie könne sich daran erinnern, dass sie mit dem Bw. telefonisch wegen einer ausstehenden Zahlung der KEG Kontakt aufgenommen habe. Die Zahlungen an die KEG seien mittels Banküberweisung auf die in den Rechnungen angegebene Bankverbindung erfolgt. M.M. habe bei den in den Rechnungen der KEG angeführten Telefonnummer nie angerufen und habe auch nicht Post an die dort angegebene Anschrift gesandt.

Bei seiner Vernehmung (23. Februar 2000) hat der Bautechniker der HS-GmbH - MM. - ausgesagt:

Den Kontakt zur KEG habe Herr Ka., der im Frühjahr 1998 Bauleiter der HS-GmbH gewesen ist, hergestellt.

Zeuge: "Die Werkverträge wurden von mir bzw. Herrn Ka. vorausgefüllt. Bei der Unterschriftsleistung seitens der KEG (laut Unterschrift "M.") war ich nicht anwesend, dies wurde von Herrn Ka. alleine erledigt. Das heißt, ich kenne diese Person, die diese Unterschrift leistete, nicht."

- Ermittlungsergebnisse/Adresse Adr.3

Die Großbetriebsprüfung hat ermittelt, dass die in den Rechnungen der KEG angeführte Anschrift nicht existiert. Es gibt zwar eine Straße (Gasse), deren Bezeichnung mit der in den Rechnungen angegebenen Straßenbezeichnung - phonetisch - übereinstimmt. Diese Straße (Gasse) hat aber eine andere Schreibweise und ist einer anderen Postleitzahl zugeordnet.

In den Rechnungen der KEG wird eine Hausnummer angegeben. Die Hausbewohner haben auf Befragen angegeben, dass sich dort eine Firma mit dem Namen KEG nicht eingemietet hat. Auf Verlangen ist eine Zinsliste dieses Hauses überreicht worden; in dieser Zinsliste scheint der Firmenname der KEG nicht auf. IZm der Überprüfung der in den Rechnungen angegebenen Betriebsadresse der KEG ist der zuständige Postbeamte befragt worden. Der Postbeamte hat ausgesagt, dass er nie ein Poststück für die KEG zugestellt habe. Ein Postfach der KEG habe auch nicht existiert.

- Ermittlungsergebnisse/Telefonnummer TelNr.3/Fax.YZ

Die Prüfungsabteilung PAST hat festgestellt:

"Unter der in den Rechnungen ausgewiesenen Telefonnummer TelNr.3/Fax.YZ meldet sich ein Anrufbeantworter mit einer weiblichen Tonbandstimme mit einem seltsamen Text: "Es ist unglaublich, die P. ist wirklich niedrig..." Bei (der mit dem v.a. Namen durchgeführten) Abfrage im DB2 wurde lediglich eine Frau P.G., Adr.2, ermittelt. Ein Auskunftsersuchen erfolgte bereits, jedoch mangels Terminvereinbarung hat eine Befragung noch nicht stattgefunden. Die telefonischen Kontakte ergaben keinen Hinweis auf Beteiligung an der gegenständlichen Verkürzung."

- Ermittlungsergebnisse/Telefonnummer TelNr.1

TelNr.1 ist die Telefonnummer der K-KEG. Der angeblich unter dieser Telefonnummer erreichbare Herr K. ist bei dieser Firma nicht bekannt.

- Ermittlungsergebnisse/Telefonnummer HandyNr.2

HandyNr.2 ist bis April/Mai 1998 die Telefonnummer von JK. gewesen.

Bei seiner Vernehmung (20. Oktober 1998) hat JK. ausgesagt:

"Ich bin seit 1990 in Österreich, bin polnischer Staatsbürger und habe seit sechs Jahren bei der Firma T.E.GmbH als Innenmonteur im Innenausbau gearbeitet. Seit Juli 1996 bin ich im Innausbau selbständig tätig. Ich kenne einen F.H., einen Herrn K., eine Firma Bau-GmbH und eine Firma KEG nicht. Ich habe seit Frühjahr dieses Jahres eine neue Handynummer (...). Vorher hatte ich die Handynummer HandyNr.2. Ich frage mich, warum Herr F.H. meinen Namen oder meine Telefonnummer kennt. Ich habe mit ihm nie gesprochen."

- Ermittlungsergebnisse/Telefonnummer HandyNr.1

Laut Auskunft der Telefongesellschaft ist für diese Nummer kein Name registriert worden.

- Ermittlungsergebnisse/Bankverbindung Bank KontoNr. ZYX

Über die o.a. Bankverbindung hat die kontoführende Bank folgende Auskünfte gegeben (16. Dezember 1998):

Das Konto ist in Wirklichkeit ein anonymes Sparbuch, lautend auf den Firmennamen der KEG und ist am 2. Juni 1989 eröffnet worden. Nach der Eröffnung hat am 29. Juni 1989 eine Überweisung iHv ATS 4.930,00 stattgefunden und ab November 1997 sind zahlreiche Überweisungen erfolgt. Da es sich um ein anonymes Sparbuch ohne Losungswort gehandelt hat, habe jeder Repräsentant dieses Sparbuches Abhebungen vornehmen können.

Eine Ablichtung der Kontobewegungen und Ablichtungen von Gutschriften und Überweisungen befinden sich im Akt.

Nach den Eintragungen im Sparbuch sind im Zeitraum 9. Dezember 1997 bis 14. September 1998 laufend Einzahlungen aufgrund von Rechnungen der KEG getätigt worden; diese Einzahlungen haben insgesamt ATS 1.412.057,90 betragen.

Diese Einzahlungen sollen von der Bau-GmbH und der HS-GmbH getätigt worden sein.

Am 8. September 1998 ist das Sparbuch mit der Sperre 68 (= Leiter anrufen) belegt worden und seit dieser Sperre ist von dem Konto nicht mehr abgehoben worden. Der Kontostand hat damals ATS 128.570,00 betragen.

Die von der Bank übermittelten Daten und Unterlagen sind:

- Kontoeröffnungsblatt

Der als "Kontoeröffnungsblatt" bezeichnete Beleg ist nach seinem Inhalt ein für die Eingabe in ein Datenverarbeitungsprogramm bestimmtes Formular; mit Zahlen ausgefüllt sind die für die Kontonummer, Kontoart und Berufsgruppe bestimmten Rubriken; der Firmenname der KEG ist mit Großbuchstaben geschrieben worden. Das Kontoeröffnungsblatt enthält keine Unterschriften sondern eine nicht einem bestimmten Buchstaben zuordenbare Paraphe. Aus dem Kontoeröffnungsblatt ist nicht ersichtlich, wer dieses Kontoeröffnungsblatt ausgefüllt hat.

- Kontobewegungen/Bank KontoNr. ZYX

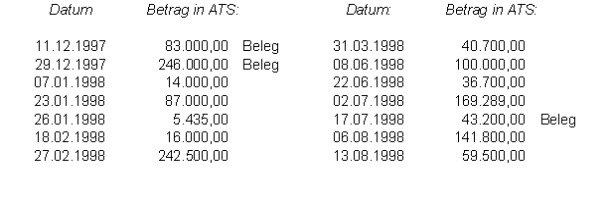

Buchungstage | Saldo |

08.01.1997 - 10.11.1997 | 170,30 |

Buchungstag: | Umsatz: | Abhebung: | Anmerkungen: |

1997 | |||

28.11.1997 | 200,00 | ||

09.12.1997 | 83.658,84 | ||

10.12.1997 | "Buchbeschriftung IT-KEG ... anonym" | ||

10.12.1997 | 83.882,17 | ||

11.12.1997 | 83.000,00- | ||

23.12.1997 | 259.359,40 | ||

29.12.1997 | 246.000,00- | ||

1998 | |||

07.01.1998 | 14.000,00- | ||

23.01.1998 | 108.705,60 | ||

23.01.1998 | 87.000,00- | ||

26.01.1998 | 5.435,00- | ||

18.02.1998 | 16.000,00- | ||

25.02.1998 | 242.164,26 | ||

27.02.1998 | 242.500,00- | ||

17.03.1998 | 40.537,38 | ||

31.03.1998 | 40.700,00- | ||

05.06.1998 | 100.000,00 | ||

08.06.1998 | 100.000,00- | ||

19.06.1998 | 36.666,00 | ||

22.06.1998 | 36.700,00- | ||

30.06.1998 | 169.306,92 | ||

02.07.1998 | 169.289,00- | ||

15.07.1998 | 43.200,00 | ||

17.07.1998 | 43.200,00- | ||

22.07.1998 | 31.428,00 | ||

30.07.1998 | 110.461,56 | ||

06.08.1998 | 141.800,00- | ||

11.08.1998 | 59.400,00 | ||

13.08.1998 | 59.500,00- | ||

09.09.1998 | SPERRE | ||

09.09.1998 | 36.666,00 | ||

09.09.1998 | 48.600,00 | ||

14.09.1998 | 41.904,00 |

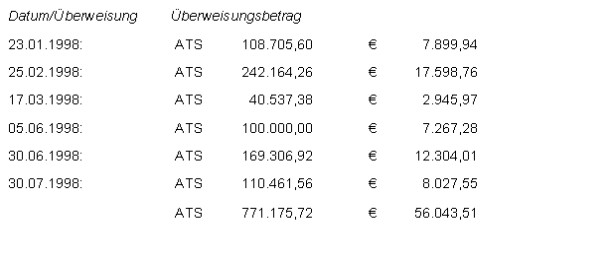

- Überweisungsbelege/Bau-GmbH

Datum | Überweisungsbetrag | Verwendungszweck bzw. Rechnungen vom: | |

23.12.1997 | 259.359,40 | 26.11.97 26.11.97 27.11.97 27.11.97 30.11.97 30.11.97 | 3.480,00 8.160,00 166.990,96 37.768,20 19.696,20 23.264,04 |

Datum | Überweisungsbetrag | Verwendungszweck bzw. Rechnungen vom: | |

09.12.1997 | 83.658,84 | 02.11.97 23.11.97 26.11.97 29.11.97 | 27.399,00 16.200,00 22.464,00 17.595,84 |

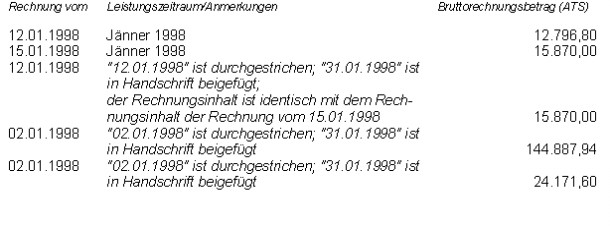

23.01.1998 | 108.705,60 | 14.12.97 15.12.97 22.12.97 22.12.97 27.12.97 27.12.97 | 1.440,00 12.000,00 1.440,00 16.320,00 72.705,60 4.800,00 |

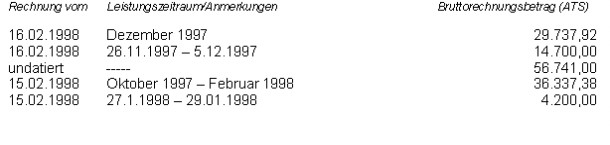

25.02.1998 | 242.164,26 | 02.01.98 12.01.98 16.02.98 | 144.887,94 24.171,60 12.796,80 15.870,00 29.737,92 14.700,00 |

05.06.1998 | 100.000,00 | Akontozahlung | |

17.03.1998 | 40.537,38 | 15.02. 15.02. | 4.200,00 36.337,38 |

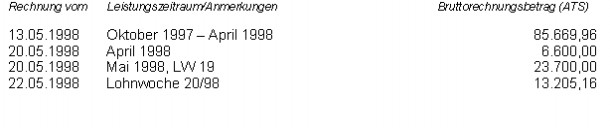

30.07.1998 | 110.461,56 | 20.05.98 22.05.98 24.06.98 24.06.98 | 23.700,00 13.205,16 45.166,80 28.389,60 |

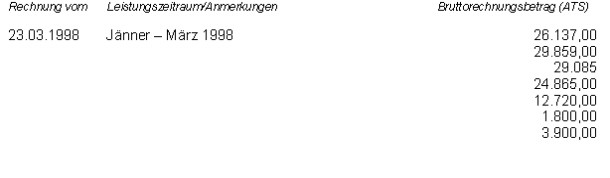

30.06.1998 | 169.306,92 | 23.03.98 13.05.98 20.05.98 03.06.98 Akonto | 154.962,96 85.669,9 6.600,00 22.074,00 100.000,00 |

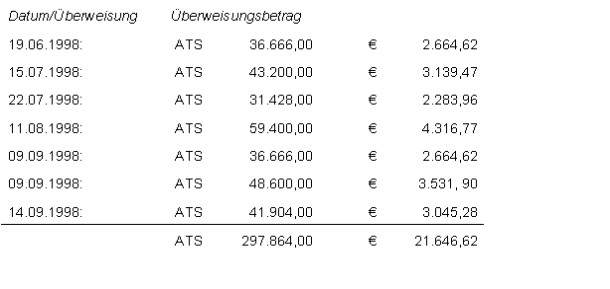

- Überweisungsbelege/HS-GmbH

Datum | Überweisungsbetrag | Anmerkungen |

19.06.1998 | 36.666,00 | |

15.07.1998 | 43.200,00 | |

22.07.1998 | 31.428,00 | |

11.08.1998 | 59.400,00 | |

09.09.1998 | 36.666,00 | |

09.09.1998 | 48.600,00 |

- Vorhalt/Finanzamt (22. März 2002):

Dem Bw. wird mitgeteilt, dass das Finanzamt die Rechnungen der KEG als vom Bw. ausgestellte Rechnungen behandeln, zu den bisher erklärten Umsätzen ATS 343.018,00 (1997) und ATS 1.357.660,00 (1998) hinzurechnen und den Gewinn mit 50 % der Umsätze ansetzen wird.

- Vorhaltbeantwortung (7. Juli 2002), verfasst vom Rechtsanwalt des Bw.:

Der Bw. bestreitet, mit der KEG ident zu sein und sich des Firmenwortlautes der KEG bedient zu haben.

Seinen beruflichen Werdegang und seinen Aufgabenbereich stellt der Bw. wie folgt dar:

Der Bw. sei bis +/- August 2000 Angestellter des Baustofflieferanten Handels-GmbH gewesen und sei von dieser Gesellschaft aufgrund seines Sachverständnisses als Außendienstmitarbeiter für Baumaterial und mit der Betreuung der diversen gewerblichen Kunden auf den damals laufenden Baustellen dieser Gesellschaft betraut gewesen. In dieser Eigenschaft habe der Bw. selbstverständlich im Rahmen der Kundenbetreuung auch Kontakte mit Baufirmen und Unternehmungen, die sich ausschließlich als Subunternehmer betätigten, gehabt.

Im Zeitraum vom September 2000 bis ~ Juli 2001 sei der Bw. bei der Bau-GmbH als Bauleiter angestellt gewesen und diese Firma habe sich vorwiegend mit Innen- und Trockenausbauvorhaben beschäftigt. Der Bw. sei als Bauleiter im engsten Sinn beschäftigt gewesen. Als Bauleiter sei es auch seine Aufgabe gewesen, entsprechende Subunternehmen zu suchen, die bei Bauvorhaben unterstützend bzw. als echte Subfirmen einbezogen werden konnten.

Bereits bei der Firma Handels-GmbH und später noch intensiver bei der Firma Bau-GmbH habe der Bw. intensive Kenntnis vom diesbezüglichen Angebotsmarkt gehabt. Darüber hinaus habe sich über die Trockenausbauzulieferfirmen auch eine entsprechende Angebotsschiene, betreffend Subunternehmen oder freie Arbeitskapazitäten, entwickelt.

In der Branche sei es in Vergangenheit und Gegenwart üblich gewesen, dass Subunternehmensfirmen ihre Dienste auch durchaus von sich aus anbieten.

Der Kontakt zu Herrn K. oder K.1 sei so zustande gekommen, dass sich Derselbe direkt beim Klienten (= Handels-GmbH) gemeldet und seine Trockenausbaudienste angeboten habe.

Die IT-KEG habe der Bw. als Angestellter der Handels-GmbH an die Bau-GmbH vermittelt, weil er durch seine Tätigkeit als Außendienstmitarbeiter auf den diversen Baustellen seiner Kunden von der Suche der Bau-GmbH nach einer Arbeitspartie gewusst habe. Der Bw. habe niemals den Bestand, den Umfang, die Legitimation oder Sonstiges dieser Firma überprüft; dazu habe auch keine Veranlassung bestanden. Das Auftragsverhältnis sei seinerzeit unzweifelhaft direkt durch die Bau-GmbH zur KEG begründet worden.

Der Bw. sei in die Auftragserteilungen selbst nicht eingebunden gewesen, es könne daher auch keine Urkunde geben, die dokumentiere, dass der Bw. auf die Entscheidungsfindungen zu Auftragserteilungen irgendeinen maßgeblichen Einfluss gehabt haben könnte. Der Bw. habe dann allerdings in der Folge durchaus auch im Rahmen der ihm übertragenen Kundenbetreuungen vor Ort auf den diversen Baustellen gesehen, dass gearbeitet worden sei.

Der Bw. habe K. der Finanzverwaltung entsprechend beschrieben, er habe keine wie immer gearteten Personaldokumente gesehen und habe auch keine Firmenbuchauszüge verlangt, weil er nicht der Auftraggeber gewesen sei und es Sache des Geschäftsherrn sei, Legitimationen zu überprüfen.

Rechtsanwalt: "Dass es sich um eine möglicherweise, wenn nicht sogar sicher vorsätzliche angelegte Steuerhinterziehung von dritter Seite handelt, liegt angesichts der als notorisch zu bezeichnenden Vorgänge in der Baubranche geradezu auf der Hand. Dazu passt auch ins Bild, dass dieser K. (o.ä.) dem Bw. die zugestandene Provision von ATS 67.000,00 förmlich aufgedrängt hat"...

Der Bw. habe vor und nach diesen Vorgängen von so vermittelten Subunternehmungen niemals auch nur irgendeinen Schilling Provision genommen.

Der Bw. bestreitet, dass 1998 ein von ihm vermittelter Umsatz von Bau-GmbH an die KEG iHv ATS 1.357.660,00 zustande gekommen sei; gibt zu, als angestellter Bauleiter gewusst zu haben, welche Leistungen in welcher Form an Subfirmen entlohnt werden, und gibt zu, die Einzelpreise für Leistungen in diesem Gewerbe gekannt zu haben.

Der Bw. bestreitet Preisverhandlungen und gibt die die Bekanntgabe der vom Dienstgeber vorgegebenen Preise für Subunternehmen zu.

Der Bw. gibt zu, für Reklamationen zuständig gewesen zu sein, da er als Außendienstmitarbeiter der Firma Handels-GmbH im Zeitraum-1997-1998 über die entsprechenden Qualifikationen verfügt habe.

Der Bw. bestreitet, für die Handels-GmbH und die Bau-GmbH Leistungen von Subunternehmen abgenommen zu haben.

Der Bw. bestreitet die Existenz von, von ihm unterschriebenen, Übernahmeprotokollen.

Von der KEG auszuführende, vermittelte Arbeiten sollen nicht Anlass für Mängelrügen gewesen sein.

Der Bw. räumt die Möglichkeit von Kontakten auf den Baustellen ein; diese seien aus der Zulieferung und aus dem Ersuchen der Bau-GmbH erklärbar.

Die Anwesenheit des Bw. auf Baustellen von Fremdfirmen (Kundenfirmen der Firma Handels-GmbH) erkläre sich aus der zu seinem Geschäftsfeld gehörigen Kundenpflege, aus möglichen und auch statt gefundenen, vom Bw. zu bearbeitenden Reklamationen und aus der bei dieser Gelegenheit betriebenen Kundenpflege auf Baustellen in der näheren Umgebung.

Das Sparbuch müsse eine Sparbuchnummer haben, der Grundsatz des öffentlichen Verfolgungszwanges verpflichte die Abgabenbehörde, das Sparbuch bzw. die darüber existierenden Daten im Wege des Strafverfahrens sicherstellen.

Auch müsse sich aus einem Schriftenvergleich ergeben, dass dieses Sparbuch dem Bw. nicht zuordenbar sei: "Dieser Verpflichtung nicht sofort zu entsprechen ist ein wesentlicher Verfahrensmangel und könnte den Verlust wesentlicher Beweisurkunden bedeuten, weil Originalbehebungsblätter mit den einem Schriftgutachten zugänglichen Unterschriften/Losungsworteintragungen nach Mikroverfilmung vernichtet werden" (Zitat/Bw.).

Für den Rechtsanwalt ist der Bw. das Opfer eines Steuerbetruges gewesen; der Bw. sei "bewusst von dritter Seite als Baustellenleiter und damit leicht einzubindender und zu Belastender, letztlich als Zielfigur für die Finanzverwaltung benutzt" worden (Zitat/Bw.) und der wirkliche Abgabenhinterzieher habe sich eines vermehrten Engagements des Bw. durch Aufdrängen der Provision versichern wollen.

Abschließend stellt der Bw. folgende Anträge:

1.) Antrag auf Fristerstreckung, damit der Bw. bekannt geben könne, mit welchen Firmen er im Laufe des Jahres 1997 bis 1999 Kontakt gepflegt und welche Firmen für Arbeitstätigkeiten vermittelt worden seien:

"Von diesen Firmen werden die entsprechenden Verantwortlichen als Zeugen dafür namhaft zu machen sein, dass der Bw. für diese Vermittlungstätigkeit, die im übrigen in der Baubranche mehr als üblich ist, keine wie immer geartete Provision angesprochen und auch nicht zugezählt und versprochen" worden sei (Zitat/Bw.).

2.) Der Bw. beantragt die Identitätsfeststellung des Inhabers des Festnetzanschlusses TelNr.1 im Jahr 1998 durch die Finanzverwaltung.

3.) Der Bw. beantragt eine Genese des der Finanzverwaltung bekannten Sparbuches auf das die Werklohnzahlungen geflossen sind, von der Eröffnung bis zur Schließung zu erheben und allenfalls noch vorhandene Originalschriftstücke idZ sicherzustellen.

4.) Der Bw. verlangt Akteneinsicht und Gelegenheit zur Stellungnahme, wenn die Erhebungsergebnisse des Finanzamtes vorliegen (Vorhaltsbeantwortung, 5. Juli 2002).

- Vorhalt (4. Juli 2003):

Mit Vorhalt vom 4. Juli 2003 ist der Bw. aufgefordert worden, die unter Pkt. 1.) seiner Stellungnahme angesprochene Bekanntgabe von Kontaktfirmen und Zeugen nachzuholen.

- Vorhaltsbeantwortung (29. Juli 2003):

Der Bw. hat eine mehrseitige Liste von Firmen, Firmeninhabern und Angestellten dieser Firmen vorgelegt und hat zu dieser Liste ausgeführt:

"Wie im Baugewerbe üblich, bestanden allerdings nicht nur bestehende Kontakte zu den diversen Ausbaufirmen, sondern selbstverständlich auch zu den Produzenten ...

In dieser Branche ist es üblich, dass neben dem Verkauf der Baumaterialien nach Bedarf und Anforderung auch Empfehlungen von Firmen mit freien Arbeitskapazitäten stattfinden.

Sämtliche in dieser Liste genannten Personen und Firmen werden zum Beweis wie bisher und weiters dafür namhaft gemacht, dass die Abwicklung und Kontaktaufnahme Modalitäten wie sie der Bw. in seiner ersten verantwortlichen Stellungnahme dargestellt, branchenüblich sind und weiters dafür, dass der Bw. nie unter Benutzung eines Firmenmantels oder Phantasienamens als Geschäftsherr aufgetreten ist, sondern immer als Angestellter seines Dienstgebers; ...

Zu sämtlichen genannten Firmen hat der Bw. als Angestellter geschäftliche Kontakte in der geschilderten Art unterhalten, ohne je dafür Provisionen oder Vergütungen erhalten zu haben."

Abschließend stellt der Bw. den Antrag, alle in der Beilage genannten Zeugen zu vernehmen, den aus der ersten Stellungnahme noch offenen Beweisanträgen zu entsprechen und ihm danach neuerlich Gelegenheit zur Stellungnahme einzuräumen.

Die der Stellungnahme beigelegte Kundenliste enthält folgende Firmen:

- B.GmbH: Als Zeugen namhaft gemacht werden Geschäftsführer, Angestellte aus Buchhaltung, Einkauf, Bauleiter und Poliere.

- A.AM.: Bestimmte Personen werden namentlich nicht genannt.

- A.Bau: Namhaft gemacht wird der Geschäftsführer.

- B.N.: Namhaft gemacht werden zwei Personen, deren Funktion in der Firma nicht angegeben wird.

- D.GmbH: Namhaft gemacht werden ein Geschäftsführer, eine im Sekretariat beschäftigte Angestellte und ein Bauleiter.

- MontageGmbH: Namhaft gemacht werden Geschäftsführer, Abteilungsleiter und Bauleiter.

- E.GmbH: Namhaft gemacht werden Geschäftsführer und Bauleiter.

- E.HandelsGmbH: Namhaft gemacht werden Geschäftsführer und Bauleiter.

- G.GmbH: Namhaft gemacht werden zwei Personen.

- XY: Namhaft gemacht wird eine Person.

- R.H.BauGmbH: Namhaft gemacht werden zwei Personen.

- Y-Innen-Bautechnik: Namhaft gemacht wird der Geschäftsführer.

- K.GmbH: Namhaft gemacht werden Inhaber und Bauleiter.

- A.K.BauGesmbH: Namhaft gemacht wird eine Person.

- K.I-TechnikGmbH: Namhaft gemacht werden Geschäftsführer, stellvertretender Abteilungsleiter, Bauleiter und Personen aus dem Innendienst.

- Bau-GmbH: Namhaft gemacht werden der Geschäftsführer F.M., die Gesellschafterin M.M. und der Bauleiter W.S..

- L.Spezialbau: Namhaft gemacht wird eine Person.

- P.XYZ: Für diese Firma sind keine Personen namentlich angeführt.

- P.P.: Namhaft gemacht werden Inhaber, Niederlassungsleiter und Bauleiter.

- P.K.-Bau: Namhaft gemacht werden Inhaber und Bauleiter.

- T.GmbH: Namhaft gemacht werden Geschäftsführer, Oberbauleiter, Bauleiter, Disponent und Personen ohne Funktionsbezeichnung.

- R.K.BauGmbH: Namhaft gemacht werden keine bestimmten Personen.

- S.A.GmbH: Namhaft gemacht werden Geschäftsführer und Bauleiter.

- W.H.-Bau: Namhaft gemacht werden Inhaber und Bauleiter.

- S.F.-Bau: Namhaft gemacht werden Geschäftsführer.

- T.E.GmbH: Namhaft gemacht werden Geschäftsführer, Bauleiter und Disponent.

- W.-BauGmbH: Namhaft gemacht werden Geschäftsführer, Oberbauleiter, Bauleiter, Aquisiteur, Kalkulant, Personen aus Einkauf und Sekretariat.

- XY-ProfiltechnikGmbH: Namhaft gemacht wird eine Person.

- XY-I-TechnikGmbH: Namhaft gemacht wird eine Person.

- XY-Akustik(=Fa.Z&S)): Namhaft gemacht werden zwei Mitinhaber.

Das Finanzamt hat einen Großteil der in der Kundenliste namhaft gemachten Personen einvernommen, hat diese Einvernahmen protokolliert und hat die Zeugenaussagen wie folgt zusammengefasst:

- Seitens der B&W-GmbH hat es niemals mit dem Bw. bzw. mit der KEG Geschäftsbeziehungen gegeben.

Der Name F.H. und die Firma KEG sind in der Firma B&W-GmbH unbekannt und scheinen daher in den Firmenunterlagen nicht auf.

- Die Firma D.GmbH hat bzw. hatte niemals mit dem Bw. und/oder der KEG Geschäftsbeziehungen. Der Bw. ist aber firmenbekannt. Er war vor ca. 15 Jahren als Montageleiter in der Firma D.GmbH tätig.

Auf eigene Rechnung und im eigenen Namen, als auch für die KEG ist der Bw. gegenüber der Firma D.GmbH zu keiner Zeit aufgetreten. Vermittlungen von Bauaufträgen hat es ebenfalls keine gegeben. Er hat auch keine Arbeitsaufträge und auch keine Subaufträge erhalten.

- Seitens der MontageGmbH hat es niemals mit dem Bw. bzw. mit der KEG Geschäftsbeziehungen gegeben.

Die KEG ist in der Firma unbekannt und scheint in den Firmenunterlagen nicht auf.

Der Bw. ist firmenbekannt und war im Auftrag der Firma Handels-GmbH als Baustoff-Verkaufsberater tätig. Auf seine eigene Rechnung wurden mit dem Bw. keine Geschäftsbeziehungen gepflegt.

- Seitens der Firma E.GmbH hat es niemals mit der KEG Geschäftsbeziehungen gegeben.

Der Firmenname der KEG ist in der Firma unbekannt und scheint daher in den Firmenunterlagen nicht auf.

Der Bw. ist firmenbekannt. Er war im Auftrag der Handels-GmbH als Baustoff-Verkaufsberater, in der D.GmbH als Bauleiter und in der XYZ, Betriebsinhaberin Fr.O., tätig.

Auf eigene Rechnung und im eigenen Namen, als auch für die KEG ist der Bw. gegenüber der E.GmbH zu keiner Zeit aufgetreten. Vermittlungen von Bauaufträgen hat es ebenfalls keine gegeben. Er hat auch keine Arbeitsaufträge und auch keine Subaufträge erhalten.

- Seitens der E.HandelsGmbH hat es niemals mit der Einzelfirma des Bw. bzw. mit der KEG Geschäftsbeziehungen gegeben. Die KEG ist in der Firma unbekannt und scheint daher in den Firmenunterlagen nicht auf.

Der Bw. ist firmenbekannt und war im Auftrag der Handels-GmbH als Baustoff-Verkaufsberater tätig. Auf seine eigene Rechnung wurden mit dem Bw. keine Geschäftsbeziehungen gepflegt.

- G.GmbH:

"Zum obigen Auftrag teilen wir ihnen mit, dass wir zur betreffenden Person bzw. zum betreffenden Unternehmen keinerlei Geschäftsbeziehungen hatten".

- XY-Bau-GmbH:

"Der Bw. trat niemals auf eigene Rechnung oder in eigenem Namen mit unserer Firma in Geschäftsbeziehungen. Auch eine Firma KEG ist uns unbekannt".

- Seitens der K.GmbH hat es niemals mit der Einzelfirma des Bw. bzw. mit der KEG Geschäftsbeziehungen gegeben.

Der Firmenname KEG ist in der Firma unbekannt und scheint daher in den Firmenunterlagen nicht auf.

Der Bw. ist aber firmenbekannt und war im Auftrag der Handels-GmbH als Baustoff-Verkaufsberater tätig.

Auf eigene Rechnung und im eigenen Namen, als auch für die KEG ist der Bw. gegenüber der K.GmbH zu keiner Zeit aufgetreten. Vermittlungen von Bauaufträgen hat es ebenfalls keine gegeben. Er hat auch keine Arbeitsaufträge und auch keine Subaufträge erhalten.

- Die A.K.BauGesmbH hat bzw. hatte niemals mit dem Bw. bzw. mit der KEG Geschäftsbeziehungen. Auf eigene Rechnung und im eigenen Namen als auch für die KEG ist der Bw. gegenüber der A.K.BauGesmbH zu keiner Zeit aufgetreten.

Vermittlungen von Bauaufträgen hat es ebenfalls keine gegeben. Der Bw. hat auch keine Arbeitsaufträge und Subaufträge erhalten.

Eine H.GmbH, Adr.1, ist firmenbekannt. Es wurde nur ein Auftrag (siehe beiliegende Rechnung) erteilt. Da diese Arbeiten nicht fachgerecht ausgeführt wurden, wurde keine weiteren Aufträge an diese GmbH vergeben.

- Die K.I-TechnikGmbH hat bzw. hatte niemals mit dem Bw. und/oder der KEG Geschäftsbeziehungen.

Der Bw. ist aber firmenbekannt. Er ist für die Handels-GmbH als Baustoff-Verkaufsberater aufgetreten.

Sowohl auf eigene Rechnung und im eigenen Namen als auch für die KEG ist der Bw. gegen über der K.I-TechnikGmbH zu keiner Zeit aufgetreten. Vermittlungen von Bauaufträgen hat es ebenfalls keine gegeben. Er hat auch keine Arbeitsaufträge und auch keine Subaufträge erhalten.

- Die T.GmbH hat bzw. hatte niemals mit dem Bw. oder der KEG Geschäftsbeziehungen.

Auf eigene Rechnung und im eigenen Namen als auch für die KEG ist der Bw. gegenüber der T.GmbH zu keiner Zeit aufgetreten. Vermittlungen von Bauaufträgen hat es ebenfalls keine gegeben. Er hat auch keine Arbeitsaufträge und auch keine Subaufträge erhalten.

- Firma W.H.-Bau:

"Wir teilen Ihnen mit, dass uns o.a. Person und Firma unbekannt ist und wir keine wie auch immer geartete Geschäftsverbindung hatten".

- Die T.E.GmbH hat bzw. hatte niemals mit dem Bw. und/oder der KEG Geschäftsbeziehungen.

Der Bw. ist aber firmenbekannt. Er ist für die D.GmbH als Bauleiter und für die Handels-GmbH als Baustoff-Verkaufsberater aufgetreten.

Auf eigene Rechnung und im eigenen Namen als auch für die KEG ist der Bw. gegenüber der T.E.GmbH zu keiner Zeit aufgetreten. Vermittlungen von Bauaufträgen hat es ebenfalls keine gegeben. Er hat auch keine Arbeitsaufträge und auch keine Subaufträge erhalten.

- Seitens der W.-BauGmbH hat es niemals mit dem Bw. bzw. der KEG Geschäftsbeziehungen gegeben.

Der Firmenname der KEG und der Bw. sind in der Firma unbekannt und scheinen daher in den Firmenunterlagen seit dem Jahre 1997 nicht auf.

Sowohl auf eigene Rechnung und im eigenen Namen als auch für die KEG ist der Bw. gegen über der W.-BauGmbH zu keiner Zeit aufgetreten. Vermittlungen von Bauaufträgen hat es ebenfalls keine gegeben. Er hat auch keine Arbeitsaufträge und auch keine Subaufträge erhalten.

- Seitens der P.K.-Bau hat es niemals mit dem Bw. und/oder einer Firma KEG Geschäftsbeziehungen gegeben.

Der Bw. und die KEG sind in der P.K.-Bau unbekannt und scheinen daher in den Firmenunterlagen nicht auf.

- Seitens der XY-Akustik(=Fa.Z&S)) hat es niemals mit dem Bw. bzw. mit der KEG Geschäftsbeziehungen gegeben.

F.H. und die KEG sind in der XY-Akustik(=Fa.Z&S)) unbekannt und scheinen daher in den Firmenunterlagen nicht auf.

Die XY-Akustik(=Fa.Z&S)) ist seit September 2003 in Konkurs.

Frau Sch. war bei dieser Firma als Angestellte tätig.

Nach den v.a. Erhebungen hat das Finanzamt sein Ermittlungsverfahren abgeschlossen und hat am 9. Juli 2004 die im ggstl. Berufungsverfahren angefochtenen Bescheide erlassen.

Die mit diesen Bescheiden festgestellten Bemessungsgrundlagen und begründeten Abweichungen von den Steuererklärungen sind:

- Umsatzsteuerbescheid 1997:

Die bescheiderlassende Behörde hat, wie im Vorhalteverfahren bekannt gegeben, den vom Bw. erklärten Umsätzen ATS 343.018,00 (= € 24.928,09) hinzugerechnet und der Umsatzsteuer unterzogen.

Im Begründungsteil wird auf eine zusätzliche Begründung verwiesen, die gesondert zugehen wird.

- Umsatzsteuerbescheid 1998:

Die bescheiderlassende Behörde hat, wie im Vorhalteverfahren bekannt gegeben, den vom Bw. erklärten Umsätzen ATS 1.357.660,00 (= € 98.665,00) hinzugerechnet und der Umsatzsteuer unterzogen.

Im Begründungsteil wird auf eine zusätzliche Begründung verwiesen, die gesondert zugehen wird.

- Bescheid über die Wiederaufnahme des Verfahrens betreffend Einkommensteuer 1997 (E-Akt, 1997/25), Bescheid über die Wiederaufnahme des Verfahrens betreffend Einkommensteuer 1998 (E-Akt 1998/88):

Mit den v.a. Bescheiden hat das Finanzamt die Verfahrenswiederaufnahmen verfügt.

Der Begründungsteil dieser Bescheide lautet: "Die Wiederaufnahme des Verfahrens erfolgte gemäß § 303 (4) BAO, weil Tatsachen und Beweismittel neu hervorgekommen sind, die im abgeschlossenen Verfahren nicht geltend gemacht worden sind und die Kenntnis dieser Umstände allein oder iVm dem sonstigen Ergebnis des Verfahrens einen im Spruch anders lautenden Bescheid herbeigeführt hätte".

- Einkommensteuerbescheid 1997:

Die bescheiderlassende Behörde hat, wie im Vorhalteverfahren bekannt gegeben, den Gewinn mit 50 % der Umsätze angesetzt.

Im Begründungsteil wird auf das einzuschleifende Sonderausgabenpauschale und die durch die Währungsumstellung von ATS zu € verursachten Rundungsdifferenzen hingewiesen.

- Einkommensteuerbescheid 1998:

Die bescheiderlassende Behörde hat, wie im Vorhalteverfahren bekannt gegeben, den Gewinn mit 50 % der Umsätze angesetzt.

Im Begründungsteil wird auf die durch die Währungsumstellung von ATS zu € verursachten Rundungsdifferenzen hingewiesen.

- Bescheidbegründungen:

In der Bescheidbegründung vom 12. Juli 2004 hat das Finanzamt auf die am 9. Juli 2004 ausgefertigten Bescheide betreffend Umsatz- und Einkommensteuer für die Jahre 1997 und 1998 hingewiesen und hat nach diesem Hinweis ausgeführt:

Nach den Ermittlungsergebnissen und Zeugeneinvernahmen (M.M. und W.S. für Bau-GmbH; MM. für HS-GmbH) sei der Bw. die einzige und alleinige Ansprechperson für die nicht existierende KEG bei Erteilung und Übernahme von Subaufträgen, Durchführung der Bauaufträge, Überwachung des Baufortschritts, Behebung von Baumängeln, Preisvereinbarungen und die Rechnungsausfolgung gewesen; die Bezahlung sei auf ein anonymes Sparbuch mit der Bezeichnung KEG erfolgt.

Deshalb stehe für die bescheiderlassende Behörde zweifelsfrei fest, dass die von der Bau-GmbH und der HS-GmbH geleisteten Zahlungen an die KEG in wirtschaftlicher Betrachtungsweise dem Bw. zuzurechnen seien.

Für die bescheiderlassende Behörde haben die beantragten Einvernahmen und Aussagen anderer Firmenvertreter keine Relevanz für die Beweisführung zu den Beweisthemen Auftreten des Bw. als Repräsentant der KEG bei Bau-GmbH und HS-GmbH und deren Überweisungen auf das anonyme Sparbuch, da dem Bw. nur Zahlungen der v.a. Gesellschaften zugerechnet worden seien und diesbezüglich glaubwürdige und eindeutige Zeugenaussagen vorlägen.

B. Berufungsverfahren:

B.1. Berufung:

Die v.a. Bescheide hat der Bw. innerhalb der verlängerten Berufungsfrist angefochten (Berufung, 24. August 2004).

In seiner Anfechtungserklärung wirft der Bw. dem Finanzamt folgende Verfahrensfehler vor:

- Mangelhaftigkeit des Ermittlungsverfahrens, bewirkt durch vom Bw. beantragte, von den Abgabebehörden nicht durchgeführte, Ermittlungen und Beweisaufnahmen, von Amtswegen durchzuführende, von den Abgabenbehörden nicht durchgeführte Ermittlungen und Beweisaufnahmen, Nichtdurchführung aller beantragter Beweisaufnahmen, in der Bescheidbegründung/Sachbescheide fehlende konkrete Sachverhaltsfeststellungen und Begründungsmängel, weil "im einzelnen zu jedem einzelnen untersuchten Geschäftsfall jede einzelne Zahlung anzuführen und im Einzelfall zu begründen" sei, "warum diese Zahlung dem Bw. hinzugerechnet wird" und weil nicht dargestellt werde "in welcher Form diese Zahlungen geleistet worden sein sollen, sei es im Wege von Kassa-Ausgängen, sei es im Wege von Überweisungen, sei es im Wege von (völlig ungewöhnlicher Weise) Einzahlungen auf ein Sparbuch - von dem noch nachzuweisen gewesen wäre, dass es tatsächlich dem Bw. diente oder gar gehörte"(Berufungsausführungen, Pkt. 1.).

- Verletzung des Parteiengehörs, durch fehlende Vorinformation über die beabsichtigte Abweisung aller vom Bw. gestellten Beweisanträge, fehlende Konfrontation mit Erhebungsergebnissen, fehlende Übermittlung der Zeugenprotokolle, dem Bw. verweigerte Stellungnahmen und vorwegnehmende Beweiswürdigung. (Berufungsausführungen, Pkt. 2).

- Unrichtige Beweiswürdigung (Berufungsausführungen, Pkt. 3.).

- Unrichtige rechtliche Beurteilung (Berufungsausführungen, Pkt. 4).

Pkt. 5. der Anfechtungserklärung enthält Eventualausführungen zur Gewinnhinzurechnung iHv 50% der Umsätze.

Der Bw. stellt folgende Berufungsanträge:

1. Es wollen die angefochtenen Bescheide aufgehoben und die Wiederaufnahmen für eingestellt erklärt werden;

2. In eventu wollen die angefochtenen Bescheide aufgehoben und die Rechtssache zur neuerlichen Sachverhaltserhebung und Entscheidung an die Abgabenbehörde erster Instanz zurückverwiesen werden;

3. In eventu wolle im Berufungsverfahren den Beweisanträgen des Bw. aus der Stellungnahme vom 5.7.2002 sowie vom 29.7.2003 vollinhaltlich entsprochen werden, die entsprechenden Erhebungen getätigt, Zeugen einvernommen und danach dem Bw. unter Übermittlung von Fotokopien der entsprechenden Protokolle und Unterlagen Gelegenheit zur Stellungnahme eingeräumt werden.

Ergänzend wird zum Eventualantrag 3. oben, zur Verdeutlichung des Antrages auf Überprüfung der Genese der Geldflüsse der Antrag gestellt:

Es wolle jeder einzelne der angeblich an diese KEG geleistete, dem Bw. mit den unrichtigen Bescheiden I. Instanz hinzugerechneten Beträge erhoben und festgestellt werden, insbesondere, wofür, wann, wohin, welche Zahlungen mit welcher Widmung geleistet wurden, wer der Inhaber des Zahlungsempfängerkontos bzw. derjenige war, der Beträge bar oder in welcher Form auch immer übernommen hat.

Auch zu diesen Erhebungsergebnissen wolle dem Bw. Gelegenheit zur Stellungnahme eingeräumt werden .....

B.2. Vorhalteverfahren/Finanzamt (Vorhalt vom 23. Februar 2005; Vorhaltsbeantwortung vom 25. April 2005):

B.2.1. Vorhalt (23. Februar 2005):

Im nach Einlangen der Berufung durchgeführten Vorhalteverfahren hat das Finanzamt iZm den Eventualausführungen festgestellt, dass der Bw. die Gewinnfestsetzung dem Grund nach bestreitet, hat ihn aufgefordert, "eine begründete Erklärung, welche Änderungen hinsichtlich der Einkommensteuerbescheide 1997/1998 beantragt werden, nachzureichen" und hat angekündigt, dass "andernfalls die von der Behörde festgestellten Hinzurechnungsbeträge, die sich von den aus Rechnungen und Überweisungen ermittelten Beträgen der Bau-GmbH und der HS-GmbH auf das anonyme Sparbuch der KEG ableiten lassen, festgesetzt werden."

B.2.2. Vorhaltsbeantwortung (25. April 2005):

In seiner Vorhaltsbeantwortung bestreitet der Bw., die im ggstl. Berufungsverfahren strittigen Geldbeträge erhalten zu haben, verweist auf § 166 BAO idgF und darauf, dass ihm weder ein unerklärlicher Vermögenszuwachs, noch ein plötzlich auffallend großzügiger Lebenswandel vorgeworfen und mangels Existenz auch nicht nachgewiesen werden könne.

Lt. Bw. könne keine der vorliegenden Zeugenaussagen "in einen auch nur indirekten Zusammenhang mit einem von der Finanzverwaltung ohne Substrat im Beweisverfahren unterstellten Geldfluss an den Bw. gebracht werden".

Die einzige, iSv § 167 BAO idgF offenkundige, Tatsache sei, dass die Überweisung von Werklohn behauptet wird und ein Sparbuch existiert.

Die vom Bw. angebotenen Beweise seien nicht nur antragsgemäß zu erheben sondern hätten von Amtswegen aufgenommen werden müssen, da die Beweiskette nicht geschlossen sei und nicht geschlossen werden könne, da die Geldflüsse nicht stattgefunden hätten.

Aus den zitierten Zeugenaussagen sei die vom Finanzamt durchgeführte Zuordnung der Geldflüsse nicht ableitbar.

Der Bw. vermisst eine "schlüssige Begründung, die auf einer umfassenden Untersuchung des Sachverhaltes und Erörterung der Beweisergebnisse zu basieren hat und letztlich unter einen entsprechenden gesetzlichen Tatbestand zu subsumieren ist".

Das Ermittlungsverfahren könne die Verantwortung des Bw. - professionell angelegtes Abgabenhinterziehungskomplott eines offenbar für die Finanzverwaltung nicht greifbaren Dritten (trotz Bekanntgabe von Telefonnummer, bekannter Sparbuchdaten) nicht erschüttern.

Die Umsatz- und Gewinnzurechnung sei dem Grunde nach falsch und vollkommen unschlüssig, denn der Finanzverwaltung müsse aus ihrer Tätigkeit die Relation Umsatz zu Gewinn vor Steuern in der Baubranche notorisch bekannt und die völlige Unrichtigkeit der angekündigten Festsetzung der Höhe nach bewusst sein.

Eine Zurechnung sei nicht durchzuführen, da die Rechtsordnung eine Beweislastumkehr - der Bw. habe eine "Nichtzahlung oder einen Nichtempfang" nachzuweisen - nicht kenne.

Es gebe "auch nicht ansatzweise ein Erhebungsergebnis, das auch nur darauf hindeuten würde, wer der wirkliche Geldempfänger jener Zahlungen war, deren Versteuerung der Fiskus vermisst!"(Zitat/Bw.).

Betriebswirtschaftlich gesehen könne "Umsatz" niemals 50% Gewinn sein. Dass er sich zur Gewinnfestsetzung äußere, sei kein (Zu-)Geständnis, Gewinn erzielt zu haben.

Die Höhe einer Zurechnung sei nur dann zu prüfen, wenn die die Finanzverwaltung die Zurechnung an den Bw. dem Grunde nach fehlerfrei und gesetzeskonform vorzunehmen in der Lage sei: "Dabei wäre dann auf die notorischen Kenntnisse des Verhältnisses Umsatz/Gewinn in der speziellen Branche selbstverständlich Rücksicht zu nehmen; selbst ein Blick auf die erstatteten Steuererklärungen und Ergebnisse der Veranlagungen des Bw. 2003 würden zeigen, dass die Annahme der Finanzverwaltung Umsatz = davon 50% Gewinn = Steuerbemessung objektiv unrichtig ist" (Zitat/Bw.).

Abschließend stellt der Bw. den Antrag:

"Es wolle das Abgabenverfahren mangels Zurechenbarkeit der inkriminierten Geldflüsse an den Bw. umgehend eingestellt und jede Zurechnung an den Bw. unterlassen werden. Die bisher gestellten Anträge bleiben eventualiter aufrecht."

B.3. Berufungsvorentscheidungen (E-Akt, 1998/120 - 123):

Am 12. Mai 2005 hat das Finanzamt vier im Wege der elektronischen Datenverarbeitung erstellte Berufungsvorentscheidungen erlassen. Mit diesen Berufungsvorentscheidungen hat das Finanzamt - für jede Abgabenart und für jedes angefochtene Jahr gesondert - die Berufung gegen die Umsatz- und Einkommensteuerbescheide 1997 und 1998 abgewiesen. In den Begründungsteilen der vier Berufungsvorentscheidungen hat das Finanzamt auf eine zusätzliche Bescheidbegründung hingewiesen, die gesondert zugestellt werde.

In der mit 13. Mai 2005 datierten Bescheidbegründung/Berufungsvorentscheidung hat das Finanzamt darauf hingewiesen, dass diese Begründung eine Begründung für die durch das Bundesrechenzentrum abgefertigten Berufungsvorentscheidungen betreffend "Umsatz , Einkommensteuer- und Wiederaufnahmebescheide für die Jahre 1997/1998" ist und hat nach einer, die Anfechtungserklärung/Berufung, Pkt. 1. - Pkt. 5., zusammenfassenden, Darstellung der ihm vorgehaltenen Verfahrensmängel festgestellt:

"Aufgrund der Ermittlungen der PAST (= Prüfungsabteilung-Strafsachen) und der Strafsachenstelle sowie der Zeugenaussage M.M., W.S. für die Bau-GmbH und MM. betreffend die HS-GmbH, wurde der Abgabepflichtige als alleinige und ausschließliche Ansprechperson für die Scheinfirma KEG, hinsichtlich der Erteilung und Übernahme von Subaufträgen, der Durchführung der Bauaufträge und Überwachung des Baufortschrittes, der Behebung der Baumängel, der Preisvereinbarungen und die Rechnungsausfolgung, bekannt. Die Bezahlung erfolgte auf ein anonymes Sparbuch, welches vom Bw. als alleiniger Ansprechperson der KEG den Verantwortlichen der Bau-GmbH und der HS-GmbH bekannt gegeben wurde.

Es wurden nach Würdigung der Ermittlungen obiger Stellen, sowie Durchführung eines Vorhalteverfahrens vom 22. März 2002 und eines Erhebungsverfahrens (Zeugeneinvernahmen von 4-6/2004) seitens der Finanzverwaltungsbehörde den Umsätzen des Abgabepflichtigen im Jahr

1997 iZm Bau-GmbH € 24.928,09 (ATS 343.018,24);

1998 iZm Bau-GmbH € 77.674,92 (ATS 1.069.039,66) und

1998 iZm HS-GmbH € 20.970,72 (ATS 288.620,00) hinzugerechnet.

Aufgrund der Aktenlage unter Berücksichtigung der Berufungseinwendungen und Stellungnahmen zur Berufung war von obigem Sachverhalt auszugehen und dieser entsprechend rechtlich zu würdigen".

Das Finanzamt zitiert den Gesetzestext von § 114 BAO und führt nach diesem Zitat zu den Streitpunkten aus:

- Berufung, Pkt. 1., Pkt. 2; Mangelhaftigkeit des Ermittlungsverfahrens; die Abgabebehörde sei ihrer objektiven Wahrheitsfindungs- und Begründungspflicht nicht nachgekommen; Verletzung des Parteiengehörs:

"Aufgrund der vorhandenen Beweismittel war eindeutig und objektiv zuordenbar, dass der Bw. gegenüber den Firmen Bau-GmbH und HS-GmbH als allein vertretungsbefugte Person der KEG aufgetreten ist. Mit dem Bw. wurden sämtliche im Sachverhalt beschriebenen Vereinbarungen getroffen. Dies lässt sich auch aus den vorliegenden Rechnungsbelegen, Überweisungsbelegen der Bau-GmbH auf das anonyme Sparbuch lautend auf KEG, sowie den Sparbuchkontenbewegungen nachvollziehen.

Dem Vorwurf des Bw., die Behörde sei den von der Partei beantragten Erhebungen (Ausheben des Inhabers einer konkreten Telefonnummer, Beschaffung von Daten über das der Behörde angebliche bekannte anonyme Sparbuch, Zeugeneinvernahme) nicht nachgekommen, ist entgegenzuhalten, dass die konkreten Telefonnummern sehr wohl behördlich verfolgt wurden. Dies mit dem Ergebnis, dass weder der Bw., die Bau-GmbH noch die KEG bekannt waren. Weiters wurden in einem nachvollziehbaren, aktenkundigen Erhebungsverfahren von April bis Juni 2004 die beantragten Zeugeneinvernahmen durchgeführt, wobei auch hier unisono die Unbekanntheit der KEG hervorging.

Beim gegenständlichen anonymen Sparbuch wurden die Kontenbewegungen im Zuge einer Amtshandlung der Prüfungsabteilung-Strafsachen sichergestellt. Aus den der Behörde vorliegenden Überweisungsbelegen ist die Kontonummer des Empfängers ersichtlich und ident mit der Kontonummer des anonymen Sparbuches.

Sämtliche Rechnungen der KEG an die Bau-GmbH und die HS-GmbH wurden auf dieses Sparbuch einbezahlt und es wurden seitens der Behörde auch nur diese eindeutig belegbaren Umsätze der KEG an den Bw. zugerechnet. In dem mit 22.3.2002 datierten Vorhalteverfahren wurden der Partei die behördliche Rechtsansicht, sowie die beabsichtigte Zurechnung aufgrund der vorliegenden Beweismittel bekannt gegeben und im Bescheid vom 7. September 2004 noch einmal unter Benennung der Zeugen auf deren Aussagen sich die Behörde stützte, begründet".

- Berufung, Pkt. 3.; Pkt. 4.; unrichtige Beweiswürdigung, unrichtige rechtliche Beurteilung:

"Eine unrichtige Beweiswürdigung und unrichtige rechtliche Beurteilung liegt ggstl. nicht vor.

Die Umsatzzurechnung lt. Sachverhalt erfolgte nach Würdigung der eindeutigen und absolut glaubwürdigen Zeugenaussagen der Verantwortlichen der Bau-GmbH und HS-GmbH, bei deren Aussagen sich mit den anderen Beweismitteln kein Widerspruch ergibt, in Übereinstimmung mit den vorliegenden Rechnungs- und Zahlungsbelegen".

Das Finanzamt zitiert den Gesetzestext von § 303 Abs 4 BAO und führt nach diesem Zitat aus:

"Dies ist gegenständlich der Fall. Die Tatsache, dass der Bw. aufgrund der vorliegenden Ermittlungsergebnisse gegenüber den Firmen Bau-GmbH und HS-GmbH als allein vertretungsbefugte Person für die Scheinfirma KEG in Erscheinung trat und ihm daher die damit zusammenhängenden Zahlungen zugerechnet wurden, führte zur Wiederaufnahme des Verfahrens für die Umsatzsteuer- und Einkommensteuerbescheide 1997/1998".

- Berufung, Pkt. 5.; Eventualausführung:

"Im Vorhalteverfahren wurde keine begründete Erklärung, welche Änderungen hinsichtlich der Gewinnfestsetzung der Höhe nach beantragt werden, nachgereicht. Es war daher spruchgemäß zu entscheiden".

B.4. Vorlageantrag (7. Juni 2005):

Der Bw. hat die Vorlage der Berufung gegen die Bescheide betreffend Umsatzsteuer 1997 und 1998, Wiederaufnahme der Verfahren betreffend Einkommensteuer 1997 und 1998 und Einkommensteuer 1997 und 1998 an die Abgabenbehörde II. Instanz beantragt.

VORHALTEVERFAHREN/UNABHÄNGIGER FINANZSENAT:

- E-Mail an den für die Erhebungen/Finanzstrafverfahren zuständigen Sachbearbeiter (PAST) vom 20. April 2006; Rückantwort (28. August 2006):

Angefordert werden die auf F.H. und die Firmen KEG, Bau-GmbH und HS-GmbH sich beziehenden Unterlagen (Rechnungen, Niederschriften über Vernehmungen etc) aus dem Akt der Prüfungsabteilung Strafsachen.

Ablichtungen von aus dem PAST-Akt stammende Unterlagen sind dem Unabhängigen Finanzsenat vorgelegt worden; unter diesen Unterlagen befinden sich u.a. Ablichtungen der Werkverträge IT-KEG - HS-GmbH.

- Akteneinsicht/Finanzstrafakt des Bw. (29. Mai 2006):

Im Finanzstrafakt des Bw. befinden sich folgende, auf die Streitpunkte in diesem Berufungsverfahren sich beziehende Belege:

- Selbstanzeige gemäß § 29 FinStrG vom 8. September 1998, lautend:

"Ich teile dem Finanzamt mit, dass ich im Jahr 1997 Einkünfte aus der Vermittlung von Bauaufträgen erzielt habe. Da ich nicht rechtzeitig diesbezüglich eine Meldung an das Finanzamt erstattet habe, überreiche ich mit dieser Selbstanzeige meine Einkommensteuererklärung für das Jahr 1997. Auch im Jahr 1998 werde ich weiterhin Einkünfte aus der Vermittlung von Bauaufträgen laut beiliegendem Formular Verf. 24 erzielen."

- Niederschrift über die bei der Bau-GmbH durchgeführte UVA-Prüfung (11. September 1998), vertreten durch den Geschäftsführer F.M. und den Steuerberater:

Tz. 1 des UVA-Berichtes lautet:

"... Lt. Aussage des Geschäftsführers der Bau-GmbH, F.M., wurde ihm die KEG von einem Bekannten (dem Bw.) vermittelt. ..."

- Auskunftsersuchen/Bank (29. Oktober 1998; 19. November 1998):

Auskunftsersuchen vom 29. Oktober 1998; Auskunftsersuchen gemäß § 99 Abs. 1 Finanzstrafgesetz (FinStrG) vom 19. November 1998, lautend:

"Ihre Bank ist kontoführendes Institut der KEG. ... In diesem Zusammenhang werden sämtliche Kontenbewegungen seit der Eröffnung des Kontos benötigt, unter anderem wird um Mitteilung ersucht, auf welchen Namen das Konto lautet, seit wann dieses Konto besteht und wer verfügungsberechtigt ist. Weiters wird um Bekanntgabe der Einzahler von Gutschriften gebeten und wer die Gelder von dem oben angegebenen Konto abgehoben hat."

- Vom Finanzamt als Finanzstrafbehörde I. Instanz sind u.a. folgende Ermittlungen durchgeführt worden:

Straßenortung/Adresse KEG über Wien-online, Suche/elektronisches Telefonbuch (ETB-Suche) mit "K.", Suche im Abgabeninformationssystem mit "K." und Firmenbuchrecherche mit "K.".

Die Firmenbuchrecherche soll ergeben haben, dass ein am 1. Jänner 1928 geborener J.K. im Firmenbuch aufscheint; im Finanzstrafakt befindet sich kein Firmenbuchauszug.

Außer dem Vernehmungsprotokoll MM. sind keine auf die HS-GmbH sich beziehende Unterlagen im Finanzstrafakt enthalten.

- Firmenbuch-Recherche:

J.K., geboren xx, ist Prokurist und Gesellschafter einer mit Gesellschaftsvertrag vom 11. November 1990 errichteten und am 26. Mai 1994 von Amtswegen gelöschten Gesellschaft mit beschränkter Haftung gewesen.

F.M., M.M., W.S. u.a. sind in den Streitjahren Gesellschafter der Bau-GmbH gewesen.

- Akteneinsicht/Arbeitsbogen der Großbetriebsprüfung (7. Juni 2006):

Im Arbeitsbogen der Großbetriebsprüfung über die USO-Prüfung bei der HS-GmbH befinden sich folgende, auf die KEG sich beziehende Belege:

- Schlussrechnungen, worin die KEG als Auftragnehmer aufscheint.

- Rechnungen, worin die KEG als Rechnungsausstellerin aufscheint: Anschrift, Telefonnummer und Bankverbindung stimmen mit der in den Rechnungen/Bau-GmbH angegebenen Anschrift, Telefonnummer und Bankverbindung überein.

- Ablichtung eines Schreibens vom 18. Mai 19?? an die HS-GmbH; lautend:

"IT-KEG, Adr.3, TelNr.3/Fax.YZ

Sehr geehrter Herr Ka., wie besprochen übersenden wir Ihnen unsere Firmenanschrift und unsere Bankverbindung. Wir hoffen auf eine gute Zusammenarbeit und verbleiben mit freundlichen Grüßen W.M., IT-KEG.

Die in dem Schreiben angeführte Bankverbindung ist die Kontonummer des anonymen Sparbuchs.

- Werkverträge, worin die KEG als Auftragnehmer aufscheint.

- Vorhalt (8. Juni 2006); Vorhaltsbeantwortung (18. August 2006):

Vorhalt (8. Juni 2006):

Mit diesem Vorhalt sind dem Bw. folgende, in dieser Berufungsentscheidung zitierte, Dokumente und Ermittlungsergebnisse zur Stellungnahme übermittelt worden:

- Vom Bw. übernommene Rechnungen der "KEG" an die Bau-GmbH,

- Vernehmung des Bw. als Beschuldigter im Finanzstrafverfahren (Niederschriften vom 7. Oktober 1998 und 10. November 1998),

- Ermittlungsergebnisse/KEG (Einvernahmen W.S., M.M., MM.),

- Ermittlungsergebnisse/Adresse Adr.3,

- Ermittlungsergebnisse/Telefonnummer TelNr.3/Fax.YZ,

- Ermittlungsergebnisse/Telefonnummer TelNr.1,

- Ermittlungsergebnisse/Telefonnummer HandyNr.2 und Vernehmung JK. (20. Oktober 1998),

- Ermittlungsergebnisse/Telefonnummer HandyNr.1,

- Ermittlungsergebnisse/Bankverbindung Bank KontoNr. ZYX, Kontoeröffnungsblatt, Kontobewegungen/Bank KontoNr. ZYX,

- Überweisungsbelege/HS-GmbH,

- Zusammenfassung/Einvernahmen der in der Kundenliste namhaft gemachten Personen,

- E-Mail vom 20. April 2006,

- Ermittlungsergebnisse Akteneinsicht/Finanzstrafakt des Bw. (29. Mai 2006),

- Ergebnis der Firmenbuch-Recherche (30. Mai 2006),

- Ermittlungsergebnisse Akteneinsicht/Arbeitsbogen der Großbetriebsprüfung über die USO-Prüfung bei der HS-GmbH (7. Juni 2006).

Vorhaltsbeantwortung (18. August 2006):

Der Bw. bestreitet, an die Bau-GmbH gerichtete Rechnungen der KEG übernommen zu haben.

Der Bw. meint, ein graphologisches Gutachten soll eingeholt werden, um die handschriftlichen Korrekturen auf den Rechnungen vom 12. Jänner 1998, 2. Jänner 1998 mit seiner Handschriftenprobe auf Übereinstimmungen hin zu überprüfen.

Der Bw. sei zuerst Angestellter des Baustofflieferanten Handels-GmbH und danach Angestellter der Bau-GmbH gewesen. Wegen finanzieller Probleme der Bau-GmbH habe er sich mit seinem Dienstgeber daraufhin geeinigt, dass er als Dienstnehmer ausscheidet, sich selbständig macht, aber weiter mit Bau-GmbH auf freiberuflicher Basis und selbständiger Unternehmer zusammen arbeitet. Diese Zusammenarbeit sei erst beendet worden, als die Bau-GmbH die Honorarnoten und Rechnungen des Bw. nicht mehr fristgerecht bezahlt hat und geklagt werden musste.

Die Zeugenaussagen W.S. und M.M. seien wegen der personellen Verflechtungen auf ihre Glaubwürdigkeit hin zu hinterfragen. M.M. sei ursprünglich an der mit ATS 500.000,00 ausgestatteten Bau-GmbH beteiligt gewesen; zuletzt habe ihr Anteil am Stammkapital ATS 450.000,00 betragen. W.S. sei bis zu seinem Ausscheiden am Stammkapital mit ATS 165.000,00 beteiligt gewesen; M.M. habe seinen Anteil aufgekauft:

"Beide Zeugen haben daher ein nicht unwesentliches persönliches Interesse, dass die ihnen eigentümliche und von F.M. als Geschäftsführer geleitete Firma keine wie immer gearteten Probleme bekommt" (Zitat/Bw.).

Die Darstellung der Erhebungsergebnisse aus der Einvernahme des Bw. sei grundsätzlich richtig; jedoch wie folgt ergänzungsbedürftig: Der Bw. habe die von der KEG an die Bau-GmbH gelegten Rechnungen nach der Sonderbetriebsprüfung bei der Bau-GmbH erstmals überhaupt gesehen und zur Kenntnis vorgelegt erhalten.

Bw. zu den Ermittlungsergebnissen der KEG:

Nach Vorhalt der Beteiligungsverhältnisse (W.S., M.M. an der Bau-GmbH ) führt der Bw. aus, dass vollkommen unrichtig sei, dass W.S. den Bw. als Ansprechperson für die KEG jemals in irgendeiner Form kontaktiert habe. Richtig sei lediglich, dass der Bw. diese KEG, deren Identität er selbst weder zu überprüfen hatte noch überprüft hat an die Geschäftsleitung der Bau-GmbH empfohlen hat. Im Zeitraum 1997/98 sei der Bw. nicht Mitarbeiter der Bau-GmbH sondern Angestellter der Handels-GmbH gewesen.

Der Bw. stellt den Beweisantrag, die Angestelltenverhältnisse durch eine Anfrage an die Niederösterreichische Gebietskrankenkasse nachzuprüfen.

Für den Bw. erkläre sein Angestelltenverhältnis, dass er auf diversen Baustellen als Lieferant und Vertreter der Handels-GmbH für die gelieferten Baumaterialien verantwortlich gewesen sei.

Der Bw. habe keine Rechnungslegungen mit W.S. abgesprochen; ein Konzept für die Rechnungslegung sei ihm weder direkt auf der Baustelle noch in einem Kaffeehaus übergeben worden.

Nicht schlüssig sei, dass die Montagepreise lt. Vereinbarung bzw. von W.S. festgesetzt worden sind.

Die Vorgangsweise bei Rechtslegung durch eine Subfirma (an den Werkbesteller werden Arbeitsaufzeichnungen und das Konzept einer Rechnungslegung bzw. ein Leistungsverzeichnis übergeben, das einer Korrektur zugeführt wird; auf Basis einer korrigierten Leistungserfassung wird letztlich eine Rechnung [Schlussrechnung] von der Subfirma an den Werkbesteller gelegt), die nicht vom Werkbesteller festgesetzten Preise und die lt. Bw. vorab festgelegten Preisansätze sollen gegen eine nachträgliche Preisfestsetzung sprechen.

Bw.: "Die Behauptung des Zeugen, der Bw. sei die Kontaktperson bzw. Gesprächspartner bei allen die KEG erteilten Aufträgen gewesen, ist an sich unrichtig und auch völlig unspezifiziert.

Es wird dieser Zeuge wohl sehr detailliert darzustellen haben, welche konkreten Werke, welche konkreten Themen, welche konkreten Preisabsprachen und sonstige Gesprächsinhalte zwischen Bau-GmbH, W.S. und dem Bw. angeblich statt gefunden haben sollen."

Die "nach ihrem Wissensstand" erfolgte Aussage von M.M. dokumentiere, dass sich die Aussage auf reine, allenfalls mittelbare Wahrnehmungen oder spekulative Grundlagen stütze. Lt. Bw. habe die Zeugin eigene Wahrnehmungen offenbar nicht gemacht und ihre Aussage stütze sich auch nicht auf eigene Wahrnehmungen.

Richtig nachvollziehbar sei nur, dass Zahlungen an die KEG mittels Banküberweisungen auf die an den Rechnungen angeführten Bankverbindungen erfolgt sind.

Die Aussage von MM. soll bestätigen, dass der Bw. jedenfalls als Gewerke für die HS-GmbH augenscheinlich in keiner wie immer gearteten Art und Weise beteiligt gewesen sei.

Der Unterschriftszug "M." auf den zitierten Unterlagen sei einer graphologischen Überprüfung zuzuführen, die zwingend das Ergebnis haben müsse, dass dieser Namenszug nicht vom Bw. stammt.

F.Ka. sei als Zeuge einzuvernehmen, da er offensichtlich Unterschriftsleistungen bei oder von der KEG eingeholt und "offensichtlich als einer der wenigen ... persönlichen Kontakt zu Vertretern dieser KEG gehabt" habe.

Das bisherige Vorbringen wiederholend weist der Bw. nochmals darauf hin, dass kein Grund bestanden habe, irgendwelche Identitätsfeststellungen durchzuführen.

Bw. zu den vorgehaltenen Eröffnungsdaten und Buchungsdaten:

Der Bw. habe sich wegen einer schweren Operation am 22. Mai 1997, 11.30 Uhr, bis 1. Juni 1997 stationär im AKH aufgehalten und sei danach absolut gehunfähig gewesen.

Der Bw. legt eine Ablichtung des Operationsberichtes vor und beantragt, die Krankengeschichte abzuverlangen und ein medizinisches Sachverständigengutachten einzuholen.

Vom 16. Jänner 1998 bis 31. Jänner 1998 sei der Bw. nachweislich in den Vereinigten Staaten gewesen:

Der Bw. legt eine Kopie seiner Visa-Abrechnungen vor. Nach diesen Visa-Abrechnungen ist die Visa-Karte des Bw. am 16. Jänner 1998 zur Bezahlung eines Einkaufs im Duty-Free-Shop der Austrian Airlines verwendet worden; im Zeitraum 21. Jänner 1998 bis 31. Jänner 1998 zur Bezahlung von Einkäufen bei in den Vereinigten Staaten situierten Geschäften (bspw. Texaco in Ford Lauderdale) und am 6. Februar 1998 zur Bezahlung eines Einkaufs in Österreich.

Der Bw. legt eine Ablichtung seines Reisepasses vor; das darin enthaltene US-Visum ist am 16. Jänner 1998 ausgestellt worden.

Der Bw. stellt den Beweisantrag, die Flugdaten durch Anfrage an die Lufthansa als transportierende Fluglinie zu erheben.

Nach diesem Beweisantrag hat der die Vorhaltsbeantwortung verfassende Rechtsanwalt ausgeführt: "Wann hätte der Bw. und vor allem wie, das Sparbuch eröffnen können und wie hätten die Abhebungen durch ihn stattfinden können? Wie soll der Zufluss in seine Sphäre stattgefunden haben? Wo er nachweislich zu wesentlichen Zeitpunkten ausgehunfähig bzw. nicht in Europa war?"

Der Bw. beantragt einen Schriftvergleich Handschrift des Bw. - Unterschriftenprobenblatt des Eröffnungskontos und für die Sparbuchbenennung, die erst am 10. Dezember 1997 statt gefunden haben soll.

Der Bw. beantragt, die Zweigstelle, in der das Sparbuch eröffnet und geführt gewesen ist, auszuforschen zum Beweis der mangelnden räumlichen Nähe zum Bw.

Dass die in der Kundenliste genannten Firmen den Bw. großteils persönlich als Angestellter diverser bekannter Firmen kennen, aber keine wie immer gearteten Zusammenhang zu einer großteils unbekannten KEG herstellen können, zeige, dass die Verantwortung des Beschuldigten richtig sein müsse und auch richtig sei, denn: "Aus welchem Grund hätte der Bw. gehindert sein sollen, nicht eine dieser Firmen ähnlich zu betreuen, wie es ihm nun im Rahmen des Finanzverfahrens vorgehalten wird".

Die H.GmbH, Adr.1 weise nur eine Namensgleichheit mit dem Bw. auf, sei ihm aber fremd.

Die Zuschätzung lt. Ergänzungsvorhalt (22. März 2002) soll rein rechnerisch unschlüssig sein; lt. Bw. betrage bspw. der Sparbucheingang bei der Rechnung über ATS 815.749,76 (1998) ATS 771.175,72.

Der Bw. stellt folgende Anträge:

- Die Beteiligungsverhältnisse an der Bau-GmbH im Wege der Firmenbucheinsicht zu überprüfen;

- den Zeugen W.S. neuerlich einzuvernehmen, insb. zur Spezifizierung seiner Aussage, der Bw. sei die Kontaktperson bzw. Gesprächspartner bei allen an die KEG beteiligten Aufträgen gewesen;

- neuerliche Einvernahme der Zeugin M.M. zur Frage, wie ihre Aussage "nach ihrem Wissensstand" zu verstehen ist;

- Ausforschung und Einvernahme des Zeugen F.Ka. (eine aus einem Zivilprozess bekannte Adresse wird angeführt);

- zeugenschaftliche Einvernahme von Mag. P.G., mit der eine Kontaktaufnahme über ihre Telefonverbindung bis jetzt nicht stattgefunden hat, zu den Beweisthemen seit wann sie diesen Telefonanschluss besitzt, ob ihr die Namen M., K. oder IT-KEG bekannt sind, oder sonst ein Verfahrensbeteiligter persönlich und aus welchen Gründen bekannt ist;

- Ausforschung der kontoführenden Stelle (Zweigstelle) des anonymen Sparbuches, Einholung einer Vergleichsunterschrift des Bw. zum Zweck der Anstellung eines Schriftenvergleiches mit der angeblich am 10. Dezember 1997 veranlassten Sparbuchbenennung und der nicht einem Buchstaben zuordenbaren Paraphe auf der Sparbucheröffnungskarte;

- Einholung graphologischer Gutachten zu den handschriftlichen Rechnungskorrekturen, zum Kontoeröffnungsblatt und zum Namenszug M. (Unterschrift Werkverträge HS-GmbH);

- Zulassung der mit dem Schriftsatz übermittelten Beweisurkunden (Visa-Monatsabrechnung für den Zeitraum 16. Jänner 1998 - 6. Februar 1998, Ablichtung Reisepass mit US-Sichtvermerk vom 16. Jänner 1998, Operationsbericht vom 28. Mai 1997, AKH-Rezept vom 1. Juni 1997) als Beweismittel.

Auskunftsersuchen an die kontoführende Bank (24. August 2006):

Der Unabhängige Finanzsenat hat die kontoführende Bank ersucht, folgende Auskünfte zu geben, Fragen zu beantworten und Unterlagen vorzulegen:

- Name und Anschrift Desjenigen, der im Zeitraum 2. Juni 1989 bis 9. Dezember 1997 Inhaber des Kontos/Sparbuchs gewesen ist und um Ablichtungen seiner Unterschriftsproben.

Mit welchen Dokumenten hat der Kontoinhaber des v.a. Zeitraumes seine Identität nachgewiesen? Um Vorlage von Ablichtungen des Identitätsnachweises wird gebeten.

- Name und Anschrift Desjenigen, der ab 10. Dezember 1997 Inhaber des Kontos/Sparbuchs gewesen ist und um Ablichtungen seiner Unterschriftsproben.

Mit welchen Dokumenten hat der Kontoinhaber des v.a. Zeitraumes seine Identität nachgewiesen? Um Vorlage von Ablichtungen des Identitätsnachweises wird gebeten.

- Mit welchen Dokumenten haben die IT-KEG ihre Identität und "vertretungsbefugte Organe der IT-KEG" ihre Vertretungsbefugnis nachgewiesen, da die nicht im Firmenbuch eingetragene IT-KEG ihre Identität und die "vertretungsbefugten Organe der IT-KEG" ihre Vertretungsbefugnis nicht mit Firmenbuchauszug nachweisen konnten?

- Um Bekanntgabe von Name und Anschrift Desjenigen, der offenbar als zur Vertretung der IT-KEG befugtes Organ aufgetreten ist und um Vorlage von Ablichtungen seiner Unterschriftsproben wird gebeten.

Sollten Identitätsnachweise der IT-KEG und/oder von "vertretungsbefugten Organen der IT-KEG" vorhanden sein, wird um Vorlage von Ablichtungen dieser Identitätsnachweise gebeten.

- Im Zeitraum 10. Dezember 1997 bis zur Sperre (9. September 1998) haben Auszahlungen stattgefunden: Um Vorlage von Ablichtungen der im Zeitraum 10. Dezember 1997 bis zur Sperre ausgestellten Auszahlungsbelege wird gebeten.

Antwort/Auskunftsersuchen (6. September 2006):

Die Antwort der kontoführenden Bank auf das Auskunftsersuchen lautet:

- Das Sparbuch wurde am 02.06.1989 mit der Bezeichnung IT anonym und ohne Losungswort eröffnet.

Es gibt daher keine Unterschriftsprobe und keinen Identitätsnachweis.

- Der Inhaber im Zeitraum ab 10.12.1997 ist nicht feststellbar; - siehe oben.

- Es liegen uns keine Dokumente über die Identität der IT-KEG bzw. deren vertretungsbefugte Organe vor; - siehe oben.

- Ebenfalls sind uns kein Name und keine Anschrift Desjenigen bekannt, der offenbar als Vertretung der IT-KEG aufgetreten ist; - siehe oben.

- Kopien der Auszahlungen im Zeitraum 10.12.1997 bis 09.09.1998 sind größtenteils nicht mehr vorhanden (Aufbewahrungsfrist 7 Jahre).

Das Antwortschreiben der Bank endet mit folgender Aufstellung von Auszahlungen:

Vorladungen/Berufungsverhandlung:

Der Unabhängige Finanzsenat hat W.S., M.M. und F.Ka. zur Berufungsverhandlung geladen, hat in den Vorladungen die vom Bw. in der Vorhaltsbeantwortung genannten Beweisthemen angeführt und hat die Zeugen darauf hingewiesen, dass sie auch schriftlich zu diesen Beweisthemen Stellung nehmen können.

Das Finanzamt ist in seiner Vorladung aufgefordert worden, Mag. P.G. zu dem vom Bw. in der Vorhaltsbeantwortung genannten Beweisthema einzuvernehmen.

Die von der Amtspartei durchgeführten Ermittlungen sind ergebnislos geblieben.

Telefonat (3. Oktober 2006); Stellungnahme (4. Oktober 2006):

M.M. teilt sinngemäß mit, sie wolle ihre damalige Aussage nicht abändern und habe diese Aussage nichts hinzuzufügen.

Aus der Niederschrift/Berufungsverhandlung:

Der Bw. bestreitet, dass die Abgabenbehörden die Rechnungen von ihm bekommen haben.

Die beantragte Beweisaufnahme durch eine vom Bw. in der Berufungsverhandlung erstellte Handschriftenprobe wird durchgeführt: Der Schriftvergleich wird mit dem auf Seite 29 der Berufungsentscheidung zitierten Schreiben und dem Werkvertrag vom 21. April 1998 durchgeführt.

F.Ka. hat bei seiner Einvernahme ausgesagt:

"Der Bw. ist nicht als Ansprechpartner der KEG aufgetreten. Ich weiß nur, dass die KEG eine Subfirma der HS-GmbH gewesen ist. Ich hatte keine Kontakte zu Ansprechpartnern der KEG. Ich kenne W.M. nicht persönlich. An die zu meinen Handen gerichtete Korrespondenz kann ich mich nicht erinnern. Es ist alles schon so lange her. Die Unterschrift auf dem Werkvertrag ist nicht meine Unterschrift. Unterschrieben hat Herr Sc.."

W.S. hat bei seiner Einvernahme ausgesagt:

"Ich kann mich an die Ereignisse von damals nicht mehr genau erinnern. Ich bin aber für die Wiener Baustellen zuständig gewesen.

Von der IT-KEG kenne ich nur den Namen, mehr weiß ich nicht über diese Firma. Wenn iZm mit der Geschäftsbeziehung zur KEG Probleme aufgetreten sind, habe ich den Bw. angerufen und diese Probleme sind gelöst worden. Ich hatte ausschließlich Kontakte zum Bw. Andere Personen sind mir gegenüber nicht als Ansprechpartner der KEG aufgetreten. Der Bw. hat mir keine anderen Firmen empfohlen und hat keine Werbung für die KEG gemacht.

Ich habe ein Rechnungskonzept geschrieben; das Rechnungskonzept habe ich dem Bw. als Ansprechpartner der KEG übermittelt, was der Bw. damit gemacht hat, weiß ich nicht. Ist mein Rechnungskonzept in Ordnung gewesen, hat die Bau-GmbH die Rechnung bezahlt. Dass ich das Rechnungskonzept aufgestellt habe, ist eine Arbeitsersparnis gewesen. An der Zahlungsabwicklung war ich nicht beteiligt.

An die Zeit, als der Bw. Angestellter der Bau-GmbH gewesen ist, kann ich mich nicht erinnern. Ich glaube zu wissen, dass ich damals nicht mit ihm baustellenbezogen zusammengearbeitet habe.

Der Kontakt KEG - Bw. hat ausschließlich bautechnische Fragen betroffen".

Über die Berufung wurde erwogen:

Streitpunkte im ggstl Berufungsverfahren sind Umsätze bzw. Einnahmen aus den Werkverträgen Bau-GmbH - IT-KEG (1997, 1998) und Umsätze bzw. Einnahmen aus den Werkverträgen HS-GmbH - IT-KEG (1998), die dem Bw. zugerechnet worden sind.

Der Bw. beantragt die Aufhebung der angefochtenen Bescheide wegen Mangelhaftigkeit des Ermittlungsverfahrens, Verletzung des Parteiengehörs, unrichtiger rechtlicher Beweiswürdigung und unrichtiger rechtlicher Beurteilung.

Eine Bescheidaufhebung ist eine vor der Entscheidung "in der Sache" zu treffende Formalentscheidung: Vor der Entscheidung "in der Sache" ist daher über den Antrag auf Bescheidaufhebung zu entscheiden.

I. ENTSCHEIDUNG ÜBER DEN ANTRAG AUF BESCHEIDAUFHEBUNG:

RECHTSGRUNDLAGEN:

Gemäß § 289 Abs. 1 BAO idF Abgaben-Rechtsmittel-Reformgesetz [AbgRmRefG], BGBl I, 2002/97) kann der Unabhängige Finanzsenat die mit Berufung angefochtenen Bescheide und allfällige Berufungsvorentscheidungen aufheben, wenn die Abgabenbehörde I. Instanz Ermittlungen unterlassen hat, bei deren Durchführung ein anders lautender Bescheid hätte erlassen werden oder eine Bescheiderteilung hätte unterbleiben können.

Die Bescheidaufhebung nach § 289 Abs 1 BAO idgF ist eine Ermessensentscheidung; Ermessensentscheidungen haben sich am Gesetzeszweck zu orientieren.

Gesetzeszweck von § 289 Abs 1 BAO idgF ist, die Verlagerung des Ermittlungsverfahrens von der Abgabenbehörde I. Instanz zur Abgabenbehörde II. Instanz zu verhindern und dadurch das Berufungsverfahren vor der Abgabenbehörde II. Instanz zu beschleunigen.

Nach dem v.a. Gesetzeszweck ist eine Bescheidaufhebung nach § 289 Abs 1 BAO idgF wegen unterlassener Ermittlungen nicht durchzuführen, wenn der entscheidungsrelevante Sachverhalt mit diesen Ermittlungen nicht zum ersten Mal festgestellt werden soll und die von der Abgabenbehörde I. Instanz unterlassenen Ermittlungen ohne wesentlichen Zeit(mehr)aufwand im zweitinstanzlichen Berufungsverfahren durchführbar sind.

Seinen Antrag auf Bescheidaufhebung begründet der Bw. mit Mangelhaftigkeit des Ermittlungsverfahrens, Verletzung des Parteiengehörs, unrichtiger Beweiswürdigung und unrichtiger rechtlicher Beurteilung.

Nach ständiger Rechtsprechung des Verwaltungsgerichtshofes sind die Mangelhaftigkeit des erstinstanzlichen Ermittlungsverfahrens, die Verletzung des Parteiengehörs durch die Abgabenbehörde I. Instanz, die unrichtige Beweiswürdigung der Abgabenbehörde I. Instanz und die unrichtige rechtliche Beurteilung der Abgabenbehörde I. Instanz im zweitinstanzlichen Berufungsverfahren sanierbare Verfahrensfehler.

Im zweitinstanzlichen Berufungsverfahren sanierbare Verfahrensfehler berechtigen nur dann zu einer Bescheidaufhebung nach § 289 Abs 1 BAO idgF, wenn sie durch von der Abgabenbehörde I. Instanz unterlassene, von der Abgabenbehörde II. Instanz mit wesentlichem Zeit(mehr)aufwand durchführbare, bescheidändernde oder die Bescheiderlassung verhindernde Ermittlungen verursacht worden sind.

Im ggstl. Berufungsverfahren ist daher zu prüfen, ob die in der Anfechtungserklärung/Berufung angeführten Verfahrensfehler durch von der Abgabenbehörde I. Instanz unterlassene, von der Abgabenbehörde II. Instanz mit oder ohne wesentlichen Zeit(mehr)aufwand durchführbare, bescheidändernde oder die Bescheiderlassung verhindernde Ermittlungen verursacht worden sind.

ENTSCHEIDUNG DES UNABHÄNGIGEN FINANZSENATES ÜBER DIE IN DER ANFECHTUNGSERKLÄRUNG/BERUFUNG ANGEFÜHRTEN VERFAHRENSFEHLER:

A. Vom Bw. behaupteter Verfahrensfehler/Mangelhaftigkeit des Ermittlungsverfahrens, bewirkt durch vom Bw. beantragte, von den Abgabebehörden nicht durchgeführte, Ermittlungen und Beweisaufnahmen (Pkt. A.1.), von Amtswegen durchzuführende, von den Abgabenbehörden nicht durchgeführte Ermittlungen und Beweisaufnahmen (Pkt. A.2.), in der Bescheidbegründung/Sachbescheide fehlende konkrete Sachverhaltsfeststellungen (Pkt. A.3.) und Begründungsmängel (Pkt. A.4.).

A.1. Vom Bw. beantragte, von den Abgabenbehörden nicht durchgeführte, Ermittlungen und Beweisaufnahmen:

A.1.1. Rechtslage/Bescheidaufhebungsgrund unterlassene Beweisaufnahmen:

"Unterlassene Ermittlungen" berechtigen nur dann zu einer Bescheidaufhebung nach § 289 Abs 1 BAO idgF, wenn nach deren Durchführung das Bescheidergebnis abzuändern wäre oder der Bescheid nicht erlassen worden wäre.

Das Bescheidergebnis ändert sich nicht und eine Bescheiderlassung unterbleibt nicht, wenn ein Beweisantrag nach geltender Rechtslage abzuweisen ist.

Die bei der Entscheidung über Beweisanträge anzuwendenden Normen sind § 167 Abs 1 BAO idgF und § 183 Abs 3 BAO idgF.