1) Keine berufliche Veranlassung der Kosten einer doppelten Haushaltsführung nach Wegverlegung der Familienwohnung vom Arbeitsort; 2) Rechengang zur Ermittlung der abzugsfähigen Ausgaben für Familienheimfahrten (steuerfreie Kostenersätze des Arbeitgebers, gesetzlicher Höchstbetrag)

Anmerkungen:

hinsichtlich des Rechenganges abweichend RV/2305-W/02

Entscheidungstext

Der unabhängige Finanzsenat hat über die Berufung des Bw., gegen den Bescheid des Finanzamtes betreffend Einkommensteuer (Arbeitnehmerveranlagung) 1999 entschieden:

Der Berufung wird teilweise Folge gegeben.

Die Bemessungsgrundlage und die Höhe der Abgabe betragen: Einkommen 1999: 21.054,99 €; Einkommensteuer nach Abzug der einbehaltenen Abzugsbeträge: 490,47 €.

Die Fälligkeit der Abgabe bleibt unverändert.

Entscheidungsgründe

Der Berufungswerber (Bw.) ist Beamter der österreichischen Heeresverwaltung. Im Streitjahr war er bis Ende Juni am Dienstort A. eingesetzt; von Juli bis Dezember 1999 war er einer Dienststelle in D. zur Dienstleistung zugeteilt.

Der Bw. ist verheiratet und hat zwei Kinder (geboren 1987 und 1990). Von August 1989 bis Mitte Dezember 1995 hatte er mit seiner Familie in B., im Nahebereich des Dienstortes A., eine Mietwohnung der BUWOG (Dreizimmerwohnung mit 87,23 m2) bewohnt. Im Dezember 1995 war der Familienwohnsitz nach C. verlegt worden, wo der Bw. eine Eigentumswohnung erworben hatte. Am Dienstort A. war dem Bw. mit Beginn des Jahres 1997 ein kostenpflichtiges Kasernenquartier zugewiesen worden, das ihm auch im Streitjahr zur Verfügung stand. Die Wochenenden verbrachte er regelmäßig am Familienwohnsitz in C..

Die Ehegattin des Bw. war nach der Geburt des zweiten Kindes bis zu dessen Schuleintritt nicht mehr berufstätig, später bestanden (in den Jahren 1997 und 1998) mehrmals kurzfristig Dienstverhältnisse bei verschiedenen Arbeitgebern. Im Streitjahr 1999 war sie nicht erwerbstätig.

Für die Zeit der Dienstzuteilung nach D. (von Juli bis Dezember 1999) bezog der Bw. nach § 22 der Reisegebührenvorschrift (RGV) Zuteilungsgebühren, und zwar Tagesgebühren in Höhe von jeweils 384 S für die ersten 30 Tage und jeweils 288 S ab dem zweiten Zuteilungsmonat. Für eine Heimreise nach C. im Oktober 1999 erhielt er eine Reisekostenvergütung gemäß § 24 RGV in Höhe von 1.073 S. Unterkunftskosten in D. fielen nicht an.

In der Erklärung zur Durchführung der Arbeitnehmerveranlagung für das Jahr 1999 machte der Bw. für die Zeit seiner Tätigkeit in A. die Kosten des Kasernenquartiers (1.232 S) sowie Familienheimfahrten nach C. (18.134 S) als Werbungskosten geltend; für die Zeit seiner Tätigkeit in D. erklärte er weitere Werbungskosten für Familienheimfahrten nach C. im Betrag von 32.276 S.

Im Bescheid betreffend Einkommensteuer (Arbeitnehmerveranlagung) 1999 wurden die Kosten des Kasernenquartiers in A. und der Familienheimfahrten von A. nach C. nicht als Werbungskosten anerkannt. Die Kosten der Familienheimfahrten von D. wurden lediglich in Höhe eines Betrages von 5.240 S berücksichtigt, da diese Kosten das höchstzulässige Pendlerpauschale von 2.400 S monatlich nicht übersteigen dürften und zudem "um steuerfreie Bezüge wie Tagesgebühren zu kürzen" gewesen seien.

Der Bw. erhob gegen den Einkommensteuerbescheid 1999 Berufung, die sich gegen die Kürzung der erklärten Werbungskosten richtete. Hinsichtlich der Familienheimfahrten von D. sei die vom Finanzamt vorgenommene "Aufrechnung der Tagesgebühren" auf die angefallenen Reisekosten nicht nachvollziehbar. Weiters wurde der Abzug weiterer Werbungskosten (Diäten) für Auslandsdienstreisen beantragt.

Mit Berufungsvorentscheidung vom 3. Juli 2003 gab das Finanzamt der Berufung (hinsichtlich der Diäten für Auslandsdienstreisen) teilweise Folge. Die Kosten des Kasernenquartiers und der Familienheimfahrten von A. nach C. wurden unter Hinweis auf eine das Vorjahr betreffende Berufungsentscheidung der Finanzlandesdirektion für Tirol weiterhin nicht berücksichtigt. Die Familienheimfahrten von D. nach C. in der Zeit der (befristeten) Dienstzuteilung von Juli bis Dezember 1999 seien nach Ansicht des Finanzamtes zwar dem Grunde nach als Werbungskosten anzuerkennen, allerdings seien die steuerlich absetzbaren Kosten gemäß § 20 Abs. 1 Z 2 lit. e EStG 1988 mit dem Betrag des höchsten (auf Monatsbeträge umgerechneten) Pendlerpauschales begrenzt. Keine Werbungskosten lägen vor, soweit Ausgaben für Familienheimfahrten vom Arbeitgeber getragen oder durch nicht steuerbare Kostenersätze abgedeckt würden. Nach der Verwaltungspraxis kürzten auch steuerfreie Trennungsgelder für Tage, an denen sich der Arbeitnehmer am Familienwohnsitz aufhalte, den für Familienheimfahrten abzugsfähigen Betrag. Aus der Aufstellung über die Familienheimfahrten sei zu entnehmen, dass sich der Bw. im Juli 1999 an zwei und im Zeitraum August bis Dezember 1999 an insgesamt 30 (in der gesonderten Bescheidbegründung des Finanzamtes kalendermäßig bezeichneten) Tagen nicht am Zuteilungsort aufgehalten habe. Den für Familienheimfahrten von D. nach C. abzugsfähigen Betrag (in Schilling) errechnete das Finanzamt demgemäß (abweichend vom Erstbescheid) wie folgt:

Im Vorlageantrag vom 27. Juli 2003 wendete der Bw. gegen diese Berechnung ein, der Zuteilungsort D. sei 480 km vom Familienwohnort C. entfernt. Der Bw. habe daher für die einfache Strecke eine Fahrzeit von ca. sechs bis sieben Stunden benötigt. Dabei habe er die Heimreise nach C. nach Dienstende nie vor 17.00 Uhr antreten können. An den Rückreisetagen habe er bereits um die Mittagszeit (zwischen 13.00 Uhr und 15.00 Uhr) von C. wegfahren müssen, um den Zuteilungsort zu einer angemessenen Zeit erreichen zu können; die Rückreise mit öffentlichen Verkehrsmitteln habe spätestens um 14.30 Uhr beginnen müssen. Daraus errechneten sich (ohne die jeweiligen Reisetage) für Juli 1999 ein Tag und für den Zeitraum August bis Dezember 1999 insgesamt 21 (wiederum kalendermäßig bezeichnete) Tage der Abwesenheit vom Zuteilungsort. Wie in der Berufungsvorentscheidung ausgeführt, sei die jährliche Höchstgrenze der steuerlich absetzbaren Kosten für Familienheimfahrten auf Monatsbeträge umzurechnen. Für die Familienheimfahrten von D. nach C. werde daher nachstehender Betrag an Werbungskosten beantragt (Beträge in Schilling):

Zu den Kosten der doppelten Haushaltsführung bzw. der Familienheimfahrten in der Zeit seiner Tätigkeit in A. verwies der Bw. auf seine Ausführungen in einem das Vorjahr betreffenden Antrag auf Wiederaufnahme des Verfahrens. In diesem Verfahren hatte der Bw. vorgebracht, die Verlegung des Familienwohnsitzes von B. nach C. sei seinerzeit nicht aus "privaten" Gründen sondern deswegen erfolgt, weil alle Bemühungen um Zuweisung einer familiengerechten Wohnung in der Nähe des damaligen Arbeitsplatzes vergeblich gewesen seien. Seit der Geburt des zweiten Kindes (im Jahr 1990) habe sich der Bw. um eine familiengerechte Vierzimmerwohnung im Großraum B. bemüht. Wie aus einem Verlautbarungsblatt betreffend die Vergabe von Natural- bzw. Dienstwohnungen hervorgehe, werde innerhalb des Ressorts für eine vierköpfige Familie eine Vierzimmerwohnung als familiengerecht beurteilt. Anträge an die BUWOG auf Zuweisung einer größeren Mietwohnung seien jedoch abgewiesen worden, auch eine Dienst- bzw. Naturalwohnung habe der Bw. nicht erlangen können. Bemühungen um eine Eigentumswohnung im Großraum B. seien an den hohen Preisen bzw. daran gescheitert, dass der Bw. die Voraussetzungen für eine Förderung nicht erfüllt hätte. Nach vierjährigen, erfolglosen Bemühungen habe sich der Bw. schließlich um eine Eigentumswohnung in seiner Heimatstadt C. beworben. Im Jahr 1994 sei ihm eine geförderte Eigentumswohnung in C. in Aussicht gestellt worden, deren Kosten im Gegensatz zu jenen am Wohnungsmarkt im Großraum B. bestreitbar gewesen seien. Nur auf Grund der unzureichenden Wohnungsversorgung durch den Dienstgeber habe der Bw. als verantwortungsvoller Familienvater den Wohnsitz nach C. verlegt.

Über die Berufung wurde erwogen:

1. Zu den Kosten des Kasernenquartiers und der Familienheimfahrten von A.:

Gemäß § 16 Abs. 1 EStG 1988 sind Werbungskosten die Aufwendungen oder Ausgaben zur Erwerbung, Sicherung oder Erhaltung der Einnahmen. Sie sind bei der Einkunftsart abzuziehen, bei der sie erwachsen sind. Die für den Haushalt des Steuerpflichtigen und für den Unterhalt seiner Familienangehörigen aufgewendeten Beträge dürfen nach § 20 Abs. 1 Z 1 EStG 1988 bei den einzelnen Einkünften nicht abgezogen werden; dies gilt nach § 20 Abs. 1 Z 2 lit. a EStG 1988 auch für Aufwendungen oder Ausgaben für die Lebensführung, selbst wenn sie die wirtschaftliche oder gesellschaftliche Stellung des Steuerpflichtigen mit sich bringt und sie zur Förderung des Berufes oder der Tätigkeit des Steuerpflichtigen erfolgen.

Liegt der Familienwohnsitz eines Arbeitnehmers außerhalb der üblichen Entfernung vom Arbeitsort, können die (Mehr)Aufwendungen für eine doppelte Haushaltsführung, wie für die Wohnung am Arbeitsort und für Familienheimfahrten, nach ständiger Rechtsprechung des Verwaltungsgerichtshofes dann steuerlich berücksichtigt werden, wenn die doppelte Haushaltsführung beruflich bedingt (veranlasst) ist. Die doppelte Haushaltsführung wird dann als beruflich veranlasst angesehen, wenn die Gründung des zweiten Hausstandes einen objektiven Zusammenhang mit der Berufstätigkeit aufweist. Nimmt der Steuerpflichtige eine Erwerbstätigkeit an einem außerhalb der üblichen Entfernung zum Wohnort gelegenen Arbeitsort auf und ist ihm weder die tägliche Rückkehr zum Familienwohnsitz noch eine Verlegung der Familienwohnung an den Ort der Erwerbstätigkeit zumutbar, ist die Gründung eines zweiten Hausstandes am Arbeitsort "berufsbedingt". In einem solchen Fall stellen die Kosten der doppelten Haushaltsführung einschließlich der Familienheimfahrten Werbungskosten dar. Eine berufliche Veranlassung in diesem Sinn liegt hingegen nicht vor, wenn der Steuerpflichtige seine Familienwohnung vom Ort der Erwerbstätigkeit wegverlegt und in weiterer Folge am Arbeitsort einen zweiten Hausstand führt. Aus der Sicht der weiterhin am selben Ort ausgeübten Erwerbstätigkeit ist die Wegverlegung des Familienwohnsitzes jedenfalls durch Umstände veranlasst, die außerhalb dieser Erwerbstätigkeit liegen. Die in der Folge entstehenden Kosten für einen zweiten Hausstand und für Familienheimfahrten sind deshalb nicht als Werbungskosten abzugsfähig (siehe VwGH 28.3.2000, 96/14/0177; VwGH 15.12.1994, 93/15/0083).

Der Bw. hatte, wie ausgeführt, den im Nahebereich des Dienstortes A. gelegenen Familienwohnsitz nach C. verlegt. Die in der Folge entstandenen Kosten einer doppelten Haushaltsführung (Unterkunft in A. und Familienheimfahrten) waren daher im Sinne der oben zitierten Rechtsprechung des Verwaltungsgerichtshofes durch Umstände veranlasst, die außerhalb der Erwerbstätigkeit des Bw. lagen. Darüber hinaus ist dem Finanzamt auch darin beizupflichten, dass die Beibehaltung der in der Nähe des Dienstortes angemieteten, preisgünstigen Dreizimmerwohnung für ein Ehepaar mit zwei Kindern nicht unzumutbar gewesen wäre, zumal relativ kleine Wohnungen (auch bei einer mehrköpfigen Familie) gerade im städtischen Raum nicht ungewöhnlich sind. Damit soll keineswegs das Bestreben des Bw. verkannt werden, die Wohnungssituation für seine Familie zu verbessern, wofür er letztlich auch die mit dem Umzug an einen vom Dienstort weit entfernten Wohnort verbundenen persönlichen und finanziellen Belastungen in Kauf genommen hat. Dennoch sind diese Beweggründe in den steuerlich nicht relevanten Bereich der Lebensführung einzuordnen.

Diese Kosten der doppelten Haushaltsführung konnten daher nicht als Werbungskosten berücksichtigt werden.

2. Zu den Kosten der Familienheimfahrten von D.:

Gemäß § 26 Z 4 EStG 1988 gehören Beträge, die aus Anlass einer Dienstreise als Reisevergütungen und als Tagesgelder und Nächtigungsgelder gezahlt werden, nicht zu den Einkünften aus nichtselbständiger Arbeit (soweit sie die im Gesetz genannten Sätze nicht übersteigen). Eine Dienstreise liegt vor, wenn ein Arbeitnehmer über Auftrag des Arbeitgebers seinen Dienstort zur Durchführung von Dienstverrichtungen verlässt oder so weit weg von seinem ständigen Wohnort (Familienwohnsitz) arbeitet, dass ihm eine tägliche Rückkehr an seinen ständigen Wohnort (Familienwohnsitz) nicht zugemutet werden kann. Enthält eine lohngestaltende Vorschrift eine besondere Regelung des Begriffes Dienstreise, ist diese Regelung anzuwenden.

Zu § 26 Z 4 EStG 1988 ist am 17. Oktober 1997 die Verordnung des Bundesministeriums für Finanzen BGBl. II Nr. 306/1997 betreffend Reisekostenvergütungen auf Grund einer lohngestaltenden Vorschrift ("Dienstreiseverordnung") ergangen. Diese Verordnung bestimmt:

"§ 1. Sieht eine lohngestaltende Vorschrift im Sinne des § 68 Abs. 5 Z 1 bis 6 EStG 1988 vor, dass ein Arbeitnehmer, der über Auftrag des Arbeitgebers 1. seinen Dienstort (Büro, Betriebsstätte, Werksgelände, Lager usw.) zur Durchführung von Dienstverrichtungen verlässt oder 2. so weit weg von seinem ständigen Wohnort (Familienwohnsitz ) arbeitet, dass ihm eine tägliche Rückkehr an seinen ständigen Wohnort (Familienwohnsitz) nicht zugemutet werden kann, Tagesgelder zu erhalten hat, sind diese im Rahmen der Bestimmungen des § 26 Z 4 lit. b und d EStG steuerfrei. Als Dienstort gilt der sich aus dem Kollektivvertrag ergebende Dienstort.

§ 2. Fahrtkostenvergütungen, die aus Anlass einer nach einer lohngestaltenden Vorschrift (§ 1) vorliegenden Dienstreise gezahlt werden, bleiben insoweit steuerfrei, als sie der Höhe nach die tatsächlichen Kosten oder bei Verwendung eines arbeitnehmereigenen Kraftfahrzeuges die Sätze gemäß § 26 Z 4 lit. a EStG nicht übersteigen."

Außer Streit steht, dass die Vergütungen, die der Bw. im Streitjahr auf Grund der Dienstzuteilung nach D. nach Maßgabe der Reisegebührenvorschrift (RGV) erhalten hatte, im hier interessierenden Umfang - soweit nämlich das Finanzamt eine "Gegenverrechnung" mit den Kosten der Familienheimfahrten vorgenommen hatte - nach der zitierten Verordnung steuerfrei waren.

Außer Streit steht weiters, dass die Kosten der Familienheimfahrten vom Dienstort D. an den Wohnort C. dem Grunde nach als Werbungskosten abzugsfähig waren, weil dem Bw. eine Verlegung des Familienwohnsitzes nach D. schon im Hinblick auf die zeitliche Befristung der Dienstzuteilung nicht zugemutet werden konnte.

Strittig ist jedoch die Höhe der unter dem Titel "Familienheimfahrten" abzugsfähigen Werbungskosten (vgl. die Berechnungen einerseits des Finanzamtes in der Berufungsvorentscheidung, andererseits des Bw. im Vorlageantrag).

Nach § 20 Abs. 2 EStG 1988 dürfen bei der Ermittlung der Einkünfte Aufwendungen und Ausgaben, soweit sie mit nicht steuerpflichtigen Einnahmen in unmittelbarem wirtschaftlichem Zusammenhang stehen, nicht abgezogen werden. Diese Bestimmung ist Ausdruck des allgemeinen steuerlichen Rechtsgrundsatzes, nach dem einer fehlenden Steuerpflicht auf der einen Seite das Abzugsverbot auf der anderen Seite gegenübersteht (Doralt, Einkommensteuergesetz, Kommentar, Rz 149 zu § 20). Soweit der Arbeitnehmer von seinem Arbeitgeber Kostenersätze erhält, die gemäß § 26 EStG 1988 zu den nicht steuerbaren Einnahmen gehören, kann der Arbeitnehmer die (ihm ersetzten) Ausgaben daher nicht als Werbungskosten abziehen. Erst wenn der Arbeitnehmer mehr aufwenden muss, als ihm ersetzt wird, kann er den Mehrbetrag grundsätzlich als Werbungskosten geltend machen Hofstätter/Reichel, Die Einkommensteuer, Band III B Kommentar, Rz 5 letzter Absatz zu § 16 EStG 1988 allgemein).

Aus dieser Systematik folgt aber, dass zunächst jener (nach Abzug von Kostenersätzen des Arbeitgebers verbleibende) Betrag an Ausgaben ermittelt werden muss, der dem Grunde nach für einen Werbungskostenabzug in Betracht kommt. Erst danach ist in einem zweiten Schritt eine Begrenzung auf einen gesetzlich vorgesehenen Höchstbetrag vorzunehmen.

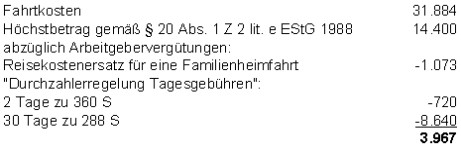

Gemäß § 20 Abs. 1 Z 2 lit. e EStG 1988 in der für das Streitjahr anzuwendenden Fassung dürfen die Kosten der Fahrten zwischen Wohnsitz am Arbeitsort und Familienwohnsitz (Familienheimfahrten) bei den einzelnen Einkünften nicht abgezogen werden, soweit sie den auf die Dauer der auswärtigen (Berufs-)Tätigkeit bezogenen, höchsten in § 16 Abs. 1 Z 6 lit. c angeführten Betrag übersteigen. Die Regelung normiert eine betragsmäßige Beschränkung der Kosten für Familienheimfahrten in Höhe des höchsten Pendlerpauschales (§ 16 Abs. 1 Z 6 lit. c EStG 1988), wobei die jährliche Höchstgrenze (im Streitjahr: 28.800 S) auf den Zeitraum der anzuerkennenden doppelten Haushaltsführung (hier: Juli bis Dezember 1999) umzurechnen ist. Daraus ergibt sich im Berufungsfall eine Begrenzung der abzugsfähigen Kosten für Familienheimfahrten von D. mit insgesamt 14.400 S. Für eine monatsweise Betrachtung, wie sie der Berechnung im Vorlageantrag zu Grunde liegt, findet sich dagegen im Gesetz kein Anhaltspunkt.

Die dem Bw. im Streitjahr erwachsenen Kosten für Familienheimfahrten betrugen (laut Berufungsvorentscheidung) 31.884 S. Es kann nun dahingestellt bleiben, ob die steuerfreien Zuteilungsgebühren (Tagesgelder), soweit sie auf die am Familienwohnsitz verbrachten Zeiten oder auch auf die "Heimreisezeiten" entfallen, jenen unmittelbaren wirtschaftlichen Zusammenhang mit den Ausgaben für Familienheimfahrten (Fahrtkosten) aufweisen, der eine Verrechnung (im Sinne des § 20 Abs. 2 EStG 1988) gebietet. In der Berufungsvorentscheidung wurden steuerfreie Kostenersätze von insgesamt 10.433 S errechnet, um welche nach Ansicht des Finanzamtes die Ausgaben für Familienheimfahrten zu kürzen seien. Die Kostenersätze hat das Finanzamt sodann von dem nach § 20 Abs. 1 Z 2 lit. e EStG 1988 bestimmten Werbungskostenhöchstbetrag (von 14.400 S) abgezogen. Dieser Rechengang erscheint systematisch nicht schlüssig. Zu verrechnende Kostenersätze des Arbeitgebers wären vielmehr von den (ungekürzten) Ausgaben abzuziehen, um so zu jenem Ausgabenbetrag (demnach 21.451 S) zu gelangen, der erst dem Grunde nach für einen Werbungskostenabzug in Betracht kommt. Da dieser Betrag über der in § 20 Abs. 1 Z 2 lit. e EStG 1988 normierten Höchstgrenze liegt, waren die abzugsfähigen Werbungskosten für Familienheimfahrten mit diesem Höchstbetrag (von 14.400 S) zu begrenzen.

3. Zu den Diäten für Auslandsdienstreisen wird auf die (teilweise stattgebende) Berufungsvorentscheidung des Finanzamtes verwiesen.

Die Werbungskosten errechnen sich somit insgesamt wie folgt (Beträge in Schilling):

Die Berechnung des zu versteuernden Einkommens und der darauf entfallenden Einkommensteuer ist dem beiliegenden Berechnungsblatt zu entnehmen. Laut Meldung des Dienstgebers hat der Bw. im Streitjahr für 54 Tage (steuerfreie) Einkünfte bezogen, die gemäß § 3 Abs. 2 EStG 1988 einem "besonderen Progressionsvorbehalt" in der Form unterlagen, dass die zum laufenden Tarif zu versteuernden Einkünfte aus nichtselbständiger Arbeit des restlichen Kalenderjahres für Zwecke der Ermittlung des Steuersatzes auf einen Jahresbetrag umzurechnen waren. Der im Berechnungsblatt ausgewiesene "Umrechnungszuschlag beim besonderen Progressionsvorbehalt" (§ 3 Abs. 2 EStG 1988) errechnet sich demnach wie folgt: steuerpflichtige Einkünfte 308.823 S : 311 Tage x 365 Tage ergibt hochgerechnete Einkünfte von 362.445 S, Differenz: 53.622 S. Der unter Berücksichtigung dieses "Umrechnungszuschlages" errechnete Steuersatz wurde sodann auf das steuerpflichtige Einkommen angewendet.

Somit war spruchgemäß zu entscheiden.

Beilage: 1 Berechnungsblatt

Innsbruck, am 7. Februar 2005

Ergeht auch an: Finanzamt als Amtspartei

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 16 Abs. 1 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | doppelte Haushaltsführung, Familienheimfahrten, Kostenersätze, Höchstbetrag |

Verweise: | |