Weiterleitung einer irrtümlichen Zahlung Dritter und nicht fremdübliche Subhonorare an nahe Angehörige

Entscheidungstext

Der unabhängige Finanzsenat hat durch den Senat 2 am 19. Februar 2004 über die Berufung des Bw., vertreten durch Mag. Thomas Gyurkovich, gegen die Bescheide des Finanzamtes für den 1. Bezirk, betreffend Umsatz-, Einkommen- und Gewerbesteuer für das Jahr 1993 nach in Wien durchgeführter Berufungsverhandlung entschieden:

Die Berufung wird als unbegründet abgewiesen. Die angefochtenen Bescheide werden abgeändert.

Die Bemessungsgrundlagen und die Höhe der Abgaben sind dem Ende der folgenden Entscheidungsgründe und den als Beilage angeschlossenen Berechnungsblättern zu entnehmen und bilden einen Bestandteil dieses Bescheidspruches.

Die Fälligkeit des mit dieser Entscheidung festgesetzten Mehrbetrages der Abgaben ist aus der Buchungsmitteilung zu ersehen.

Rechtsbelehrung

Gegen diese Entscheidung ist gemäß § 291 der Bundesabgabenordnung (BAO) ein ordentliches Rechtsmittel nicht zulässig. Es steht Ihnen jedoch das Recht zu, innerhalb von sechs Wochen nach Zustellung dieser Entscheidung eine Beschwerde an den Verwaltungsgerichtshof oder den Verfassungsgerichtshof zu erheben. Die Beschwerde an den Verfassungsgerichtshof muss - abgesehen von den gesetzlich bestimmten Ausnahmen - von einem Rechtsanwalt unterschrieben sein. Die Beschwerde an den Verwaltungsgerichtshof muss - abgesehen von den gesetzlich bestimmten Ausnahmen - von einem Rechtsanwalt oder einem Wirtschaftsprüfer unterschrieben sein.

Gemäß § 292 BAO steht der Amtspartei (§ 276 Abs. 7 BAO) das Recht zu, gegen diese Entscheidung innerhalb von sechs Wochen nach Zustellung (Kenntnisnahme) Beschwerde an den Verwaltungsgerichtshof zu erheben.

Entscheidungsgründe

Der Bw. betrieb bis einschließlich 1993 eine Werbeagentur, deren Gewinn gemäß § 4 Abs. 3 EStG ermittelt und deren Umsätze nach vereinnahmten Entgelten versteuert wurden.

Es wurden auf Provisionsbasis für die Firma Ro. Druckerzeugnisse vertrieben. Das diesbezügliche Rechtsverhältnis und die Höhe der Provisionsansprüche gestaffelt nach erreichtem Umsatz, waren durch einen schriftlichen Vertrag genau geregelt. Weiters verpflichtete sich die Firma Ro. zu einer Art Gebietsschutz, indem die Zahl der Vertreter für ein bestimmtes Sachgebiet mit maximal vier limitiert wurde. Auch wurde dem Bw. das Recht eingeräumt, sich weiterer Sub-Vertreter zu bedienen, die vom Bw. selbst zu bezahlen (lt. Vertrag zu "verprovisionieren") sind.

Die Mutter des Bw, E. Hau., stand ebenfalls in einem gleichartigen, durch schriftlichen Vertrag geregelten Verhältnis zur Firma Ro. Es kam zu gerichtlichen Auseinandersetzungen zwischen W. Hau. Senior (Vater des Bw.) und der Fima Ro. über Provisionsansprüche. Im Jahr 1993 wurden die Verträge des Bw. und seiner Mutter gelöst und die Tätigkeit eingestellt.

Daneben wurden vom Bw. regelmäßig "einvernehmliche (Sub-)Provisionen für laufende Werbetätigkeit" an seine Mutter E. Hau. in Rechnung gestellt. Im Gegenzug stellte E. Hau dem Bw. ebenfalls "einvernehmlich Subprovisionen für laufende Werbetätigkeit" in Rechnung.

Für die Jahre 1991 bis 1993 wurde beim Bw. eine Betriebsprüfung durchgeführt. Neben anderen mittlerweile unstrittigen Feststellungen, wurde hinsichtlich Umsatz-, Einkommen und Gewerbesteuersteuer 1993 durch die Prüferin folgendes festgestellt und den diesbezüglichen Bescheiden zugrunde gelegt:

In einer parallel stattfindenden Betriebsprüfung bei E. Hau wurde festgestellt, dass diese lt. der Umsatzsteuervoranmeldung für 10/93 ursprünglich datiert vom 31.10.1993 "Subprovisionen für Werbetätigkeit" in Höhe von öS 200.000,-- netto (zuzüglich 20% USt) an den Bw. in Rechnung gestellt habe, also der Bw. einen Provisionsaufwand gegenüber E. Hau. habe.

Laut Umsatzsteuerjahreserklärung 1993 der E. Hau. wurde der fragliche Betrag aus der zuvor angeführten Rechnung vom 31.10.1993 allerdings als "Aufwand Subprovisionen" an den Bw., erfasst. Nach dieser Darstellung wären also dem Bw. umsatzsteuerpflichtige Erlöse für 1993 in dieser Höhe zugeflossen.

Der sowohl vom Bw, als auch von E. Hau., mit der Besorgung ihrer Buchhaltung beauftragte und auch im laufenden Berufungsverfahren bevollmächtigte Vater des Bw., W. Hau. Senior, behauptete gegenüber der Prüferin, es handle sich bei diesen öS 240.000,-- um einen Kredit, den der Bw. von seiner Mutter, E. Hau erhalten und den der Bw. mittels dreier Schecks à öS 80.000,-- zurückbezahlt habe. Eine schriftliche Kreditvereinbarung gäbe es nicht.

Seitens W. Hau. Senior wurden in weiterer Folge lediglich heftige Vorwürfe gegen die Abgabenbehörde I. Instanz erhoben, eine weitere Klarstellung zu diesem Punkt unterblieb allerdings und das Finanzamt erließ für die Jahre 1991 bis 1993 den Bp-Feststellungen entsprechende Abgabenbescheide. Neben anderen, mittlerweile betreffend die Jahre 1991 und 1992 rechtskräftigen, bzw. auch für 1993 unstrittigen Feststellungen, ging das Finanzamt auf Basis der Feststellungen der Betriebsprüfung in den für 1993 zu erlassenden Umsatz-, Einkommen- und Gewerbesteuerbescheiden - weiterhin strittig - davon aus, dass der Bw. von der Firma Ro. im Jahr 1993 öS 240.000,-- brutto incl 20% USt vereinnahmt und bisher nicht als umsatzsteuerpflichtige Einnahmen berücksichtigt hat (Tz. 12 Bp-Bericht) und diese deshalb den steuerpflichtigen Entgelten mit netto öS 200.000,-- zuzurechnen waren und der Bruttobetrag von öS 240.000,-- dem Gewinn zuzurechnen ist (Tz. 17 Bp-Bericht).

Unbestritten blieb auch die Feststellung der BP, wonach E. Hau. zwar im Jahr 1993 Subprovisionen in Höhe von brutto öS 791.194,62 an den Bw. in Rechnung gestellt hat, beim Bw. jedoch nur jene öS 594.861,56 (brutto) als Aufwand anzuerkennen waren, die dieser tatsächlich im Jahr 1993 bezahlt hatte (Tz. 20 Bp-Bericht) und die Differenz von öS 196.333,06 dem Gewinn zuzurechnen ist, während die geltend gemachten Vorsteuern um öS 7.277,82 zu kürzen sind.

Da der Bw. seine Tätigkeit 1993 eingestellt hat, war ein Übergangsgewinn bzw. -verlust zu ermitteln (Tz. 21 Bp-Bericht). Da die Betriebsprüfung lediglich bestehende Umsatz- und Gewerbesteuerschulden aus den Jahren 1991 bis 1993, aber keine Forderungen ermitteln konnte, ergab sich ein Übergangsverlust von öS 100.790,--

Die über diese Berufung erlassene Berufungsentscheidung vom 3.9.1999, RV/670-15/08/99 u. RV/719-15/08/99 wurde mit Erkenntnis des VwGH vom 24.9.2003, Zl. 2000/13/0071 hinsichtlich Umsatz-, Einkommen und Gewerbesteuer 1993 wegen Verletzung von Verfahrensvorschriften aufgehoben, sodass das Berufungsverfahren hinsichtlich dieser Abgaben für 1993 vor dem UFS fortzusetzen war.

Im wesentlichen behauptet der Bw. in der Berufung, bezogen auf das Jahr 1993, "dass hinsichtlich des Buchungsbelegs vom 31.10.1993 eine Kurzschlusshandlung begangen wurde. In der Buchhaltung E. Hau. schien eine Überzahlung seitens der Firma Ro. auf, die aus Verschulden der Firma Ro. entstanden war." Die Firma Ro. habe irrtümlich dreimal öS 80.000,--, in Summe also öS 240.000,-- per Bankscheck an E. Hau. zur Anweisung gebracht.

"Anstatt dies auf dem Wege über die Firma Ro. zu revidieren, wurde eben der Beleg als Provisionsgutschrift der E. Hau. an den Bw. funktioniert und damit augenscheinlich bereinigt."

Diese Fehlüberweisung der Firma Ro. sei nicht sofort, sondern erst Ende des Jahres erkannt worden, da es üblich war, Akontozahlungen zu leisten, die betragsmäßig nicht mit den Provisionsabrechnungen ident waren.

Diese unbelegten Ausführungen für sich vermochten, ebenso wie eine Vorhaltsbeantwortung vom 10.9.1993 (siehe FLD-Akt E. Hau. OZ 11) wonach

der Bw. der Empfänger der Subprovision in Höhe von öS 240.000,-- sei, die fragliche Provisionsgutschrift bereits am 30.12.1991 ausgestellt und die Bezahlung aber zu einem späteren Zeitpunkt erfolgt sei,

die vom Bw. vorgenommenen Buchungen zum 31.10.1993 nicht restlos aufzuklären, zumal in einem ergänzenden Schreiben vom 12. August 1999 widersprechend ausgeführt wurde,

es handle sich bei den strittigen öS 240.000,-- (brutto) eigentlich um eine Provisionsgutschrift der Firma W. Hau. Handelsagentur (Firma des Vaters des Bw.) vom 30.9.1991 in Höhe von S 212.500,-- plus öS 42.500,-- USt. Diese Provisionsgutschrift bedeute umgekehrt eine Rechnung von E. Hau. an W. Hau. Senior.

Wie von den sich so ergebenden öS 255.000,-- brutto, zwingende und logische Rückschlüsse auf die nunmehr strittigen öS 240.000,-- gezogen werden könnten und wie die zeitliche Diskrepanz von zwei Jahren, das Buchungsdatum 31.10.1993 und der "Austausch" der leistenden Personen zu erklären wäre, blieb indes offen und der Bw. versagte der Behörde in diesem Punkt weitere Aufklärung.

Noch in der Beschwerde an den VwGH (S 2, Pkt 2 a) behauptet der Bw. die Existenz einer Rechnung, nunmehr vom 31.12.1991, die mit dem Bw. in keinem Zusammenhang stehe, sondern vielmehr den Vater des Bw., W. Hau. Senior beträfe. Diese Rechnung und die darin verbrieften Forderungen, stünden in keinerlei Zusammenhang mit dem Bw. Die Zurechnung (von öS 240.000,--) an den Bw., sei zu Unrecht erfolgt.

Um eine Klärung des Sachverhalts herbeizuführen, wurden in Berufungsverfahren zwei Besprechungen abgehalten (siehe Niederschriften vom 28.7.1999, und vom 6.8.1999) und um die Vorlage von Belegen, Konten und anderweitigen Beweisen gebeten.

Das Ergebnis der diesbezüglichen Vorhaltsbeantwortung des Bw. lautet zusammengefasst dahingehend, dass die Firma Ro. getrennt, sowohl mit dem Bw., als auch mit dessen Mutter, E. Hau., in Geschäftsbeziehung stand, diese in zwei schriftlichen Verträgen geregelt waren und sowohl an den Bw., als auch an dessen Mutter, E. Hau., getrennte Provisionsabrechnungen erstellt und entsprechende Zahlungen geleistet wurden.

Im Jahr 1993 seien durch einen Irrtum des Geschäftsherrn, der Firma Ro., Zahlungen von insgesamt öS 240.000,-- in drei Teilzahlungen à öS 80.000,-- an die Mutter des Bw. E. Hau. erfolgt.

Das Geld sei von E. Hau., nicht an die Firma Ro. retourniert, sondern an den Bw. weitergegeben worden, dem für 1993 seitens der Firma Ro. eine Provisionsgutschrift in Höhe von öS 240.000,-- (brutto incl 20% USt) erteilt wurde. Für diese "Weitergabe" zwischen Mutter und Sohn sei ein "Beleg" erstellt worden.

Während der Bw. in der Berufung ausführt, der diesbezügliche Buchungsbeleg sei per 31.10.1993 ausgestellt, wird in einer Vorhaltsbeantwortung vom 10.9.1993 (FLD-Akt E. Hau. OZ 11) eine Provisionsgutschrift der Mutter E. Hau. an den Bw., ausgestellt bereits am 30.12.1991, behauptet. Beleg hiefür wird keiner vorgelegt.

Weiters behauptet der Bw. (zuletzt in der Beschwerdeschrift an den VwGH, S 3) "in versuchter Richtigstellung, diese Fehlüberweisung (der Firma Ro) stelle die vom Bw. per 17.7.1993 an E. Hau verrechneten "Subprovisionen für Werbetätigkeit" jenen "Beleg" dar, der die am 31.10.1993 vorgenommenen Buchungen erkläre.

Auf Seite 4 der Beschwerdeschrift an den VwGH behauptet der Bw., "es sei eine weitere Zuschreibung eines gewinnerhöhenden Betrages von öS 240.000,-- aufgrund einer fehlenden Rechnung erfolgt." Soweit nachvollziehbar, meint der Bw. hier jene weiteren öS 240.000,--, die der Bw. seiner Mutter E. Hau. - lt. seinem eigenen Rechenwerk - an "Subhonoraren für Werbetätigkeit" in Rechnung gestellt hat. Die dieser Buchung zugrundeliegende Rechnung wurde vom Bw. nicht vorgelegt. Ob es sich bei dieser fehlenden Rechnung also tatsächlich "um eine weitere Folge der nicht vorgenommenen Bereinigung dieser irrtümlichen Zahlung an E. Hau. in Verbindung mit der fälschlicherweise ausgestellten Subprovisionsrechnung" handelt, bleibt mangels Vorlage der Rechnung unklar. Es wurde seitens des Bw. sogar behauptet, "die fehlende Rechnung wurde tatsächlich nie ausgestellt" (siehe Niederschrift vom 6.8.1999). Eine "weitere" Gewinnzurechnung auf Basis dieser "fehlenden Rechnung" wurde seitens der Behörde zu keinem Zeitpunkt vorgenommen, vielmehr hatte der Bw. selbst entsprechende Buchungen vorgenommen.

In der Beilage zur Beschwerdeschrift an den VwGH (siehe S 71 des FLD-Rest-Akts) behauptet der Bw., die von E. Hau. an den Bw. ausgestellte Rechnung W 3/93 vom 15.12.1993 laute zwar auf "Rest - Subprovisionen für geleistete Werbetätigkeit im Jahre 1993" und es würden öS 449.361,36 brutto, incl. 20% USt dem Bw. in Rechnung gestellt. Die h.o. vorliegende Rechnung (Bp-Arbeitsbogen E. Hau., Seite 94) hat nach der festgestellten Aktenlage tatsächlich diesen Inhalt.

Laut weiteren unbewiesenen Ausführungen des Bw. sei der "Anlaß dieser Rechnung jedoch im Wortlaut richtig: " öS 240.000,-- als Rückbuchung erhaltener Irrläuferzahlung" und "öS 209.361,44 Rest Subprovision". Ein Rechnung dieses Inhalts, mit angeblich "richtigen Wortlaut" wurde nie vorgelegt.

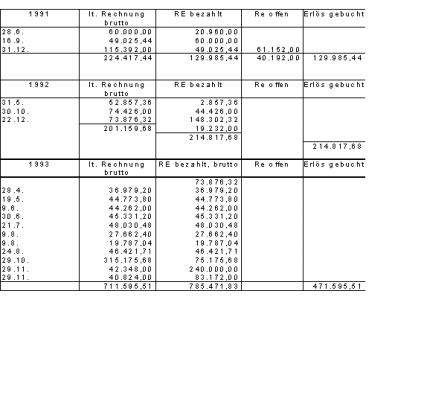

Lt. den vom Bw. vorgelegten Unterlagen hat dieser in den Jahren 1991 - 1993 folgende Beträge an die Firma Ro verrechnet bzw. von dieser folgende Zahlungen erhalten:

Daneben erfolgten noch wechselseitige Leistungsverrechnungen zwischen Bw. und seiner Mutter, E. Hau., die so unübersichtlich gestalten waren, dass der Eindruck entstand, der Bw. selbst habe den Überblick darüber verloren.

Als aufklärungsbedürftig und ungewöhnlich wurde von der Veranlagung, der Betriebsprüfung und auch im fortgesetzten Berufungsverfahren der Umstand erachtet, dass der Bw 1993, lt Einnahmen/Ausgaben-Rechnung Subprovisionen in Höhe von öS 791.194,-- als Ausgaben geltend machte (Teile wurden i.w.F. von der Bp nicht anerkannt, daher resultieren die betraglichen Differenzen, siehe Bp-Bericht Tz 20) und diese an seine Mutter zu leisten hatte, wohingegen seine eigenen Provisionseinnahmen von der Firma Ro. geringer waren. Der Bw. wäre also bereit gewesen, an Subvertreter wesentlich mehr für von diesen angeblich erbrachte Teilleistungen zu bezahlen, als er selbst für die gesamte Vermittlungsleistung inklusive seiner eigenen Leistung seitens der Firma Ro. erzielen konnte. Der Bw. machte dazu keine Angaben.

Anders als mit der Firma Ro., wurde zwischen dem Bw. und seiner Mutter, E. Hau., kein schriftlicher Vertrag errichtet. In den Rechnungen werden von der Mutter des Bw. "einvernehmlich Provisionen für geleistete bzw. laufende Werbetätigkeiten" für ein halbes bzw. ein ganzes Jahr in Rechnung gestellt, für 1993 an Bw. verrechnet öS 791.194,62 brutto, insgesamt vom Bw. bezahlt öS 582.589,87 brutto incl 20 % USt.

bezahlte Re. von E.Hau. an W. A. Hau. betr. Subprovision | |||

Brutto, incl 20% USt | |||

W 1 (FLD-Akt, Bl. 41) | 19.05.1993 | 44.806,80 | für geleistete Werbetätigkeit in den Monaten Jan bis Mai |

W 2 (FLD-Akt, Bl. 42) | 19.07.1993 | 88.421,71 | vereinbarte Subprovision für laufende Werbetätigkeit |

W 3 (FLD-Akt, Bl. 44) | 15.12.1993 | 449.361,36 | Rest Subprovision für geleistete Werbetätigkeit 1993 |

insgesamt | 582.589,87 | ||

Es ist nicht erschließbar, welche Leistungen im einzelnen erbracht wurden, welchen Umfang diese jeweils erreichten und ob die Bezahlung leistungsangemessen und fremdüblich gestaltet wurde.

Gleiches gilt für die Subprovisions-Rechnungen des Bw. an E. Hau. Es werden laut Buchhaltung des Bw. zwei mal jeweils öS 240.000,-- brutto incl. 20% USt in Summe also öS 480.000,--, brutto, ebenfalls als "einvernehmliche Provision für laufende Werbetätigkeit" in Rechnung gestellt, wobei die zweite Rechnung zu keinem Zeitpunkt des Verfahrens vorgelegt wurde. Deren Existenz wurde sogar vom Bw. selbst ausdrücklich in Abrede gestellt (siehe Niederschrift vom 6.8.1999).

Für von E. Hau. in Rechnung gestellte Subhonorare macht der Bw. im Jahr 1993 öS 79.128,-- an Vorsteuern geltend.

Dem Bw. wurde vorgehalten, dass, soweit aus den vorliegenden Unterlagen ersichtlich, diesen Verrechnungen wegen des familiären Naheverhältnisses, mangels Fremdüblichkeit, ungewöhnlicher Gestaltung und des Fehlens entsprechender schriftlichen Vereinbarungen, die steuerliche Anerkennung zu versagen wäre. Der Bw., wurde hinsichtlich der Abrechnungsmodalitäten um weitere Aufklärung gebeten und ersucht, Belege bzw. Aufzeichnung beizubringen, die es ermöglichen, die verrechneten Leistungen zu beurteilen (siehe Niederschrift vom 6.8.1999).

In Reaktion darauf "setzte sich der Bw. gegen diese Andeutungen zur Wehr" (siehe Schreiben vom 7.8.1999, FLD-Akt, OZ 15) und behauptete, es bestünde ein "Dreiecksverhältnis" zwischen der Firma Ro und den zwei selbständigen Firmen des Bw. und seiner Mutter E. Hau. Sollte man die Leistungsbeziehung zwischen Bw. und Mutter nicht anerkennen, so ginge das "Recht auf Berichtigung auftretender Fehler verloren". In einem weiteren Schreiben vom 11.8.1999 beschreibt der Bw. weitwendig die diversen Tätigkeiten (insgesamt 9 Aufgabenbereiche), die Sohn und Mutter wechselweise für einander besorgen würden.

Konkrete Angaben, nach welchen Regeln die Arbeiten verteilt werden, wie sich der Umfang dieser wechselseitigen Leistungen und deren Kontrolle und Abrechnung gestaltet und nach welchen Kriterien die Bezahlung bemessen wird, bleibt der Bw. jedoch schuldig. Belege werden keine vorgelegt.

Der Bw. führt hiezu in seinem Antwortscheiben vom 11.8.1999 abschließend aus, dass

- die "Erfolgsteilung" jeweils anlässlich der bevorstehenden Abrechnung an die Firma Ro. einvernehmlich abgesprochen würde,

- das Familienverhältnis dazu beitrage, dass keine Streitfälle entstünden,

- die Aufteilung der Arbeit nach persönlicher Veranlagung bzw. Freude und Wille erfolge

- und zwischen dem Bw. und E. Hau. nur eine sich aus der Logik ergebende Vereinbarung bestünde.

Der Beschwerdeschrift an den VwGH ist bezüglich der wechselseitigen Leistungsverrechnung zwischen Bw. und Mutter nicht zu entnehmen, dass der Bw. deren Nichtanerkennung wegen des familiären Naheverhältnisses und mangels Fremdüblichkeit weiterhin bekämpft.

Der Verwaltungsgerichtshof hat die Berufungsentscheidung hinsichtlich Umsatz-, Einkommen- und Gewerbesteuer für das Jahr 1993 mit Erkenntnis vom 24. September 2003, Zl. 2000/13/0071 wegen Verletzung von Verfahrensvorschriften aufgehoben. Alle übrigen Bescheide der Jahre 1991 und 1992 sind nach der Aktenlage in Rechtskraft erwachsen.

Am 6.2.2004 erschien W. Hau Senior in den Amtsräumen, legte eine Vollmacht des Bw., datiert mit 12.12.2003 vor und beantragte Akteneinsicht.

Die Akteneinsicht wurde W. Hau. Senior Senior in alle Aktenteile (Veranlagungsakt, Arbeitsbogen der Betriebsprüfung, FLD- und UFS-Akten) gewährt.

Weiters beantragte W. Hau Einsicht in das Beratungs- und Abstimmungsprotokoll vom 25.8.1999 zu der durch den VwGH aufgehobenen Berufungsentscheidung des Berufungssenates Ia, da daraus, nach Ansicht des W. Hau. Senior, ein Amtsmissbrauch aufzudecken sei.

Die Akteneinsicht in diese Niederschrift wurde unter Hinweis auf § 90 Abs. 2 i.V.m § 48 a Abs. 2 lit. c BAO verweigert. Darüber hinaus auch deshalb, weil die Aufdeckung von Straftaten kein abgabenrechtliches Interesse i.S. des § 90 Abs. 1 BAO darstellt, und deren Verfolgung ausschließlich Strafverfolgungsorganen der Justiz vorbehalten ist.

Auf ausdrückliche Nachfrage wurde erklärt, dass hinsichtlich des ho. Verfahrens keine weiteren Vorbringen bzw. Eingaben beabsichtigt seien (siehe Niederschrift vom 6.2.2004).

Der Senat hat erwogen:

Irrtümliche Zahlung der Firma RO:

Vorauszuschicken ist, dass die vehementen Bemühungen und die Aufmerksamkeit, vor allem des vom Bw. bevollmächtigten Vaters, im gegenständlichen Verfahren nicht auf den aufklärungsbedürftigen Sachverhalt, sondern nahezu ausschließlich darauf gerichtet waren, sich gegen die Einleitungsverfügung eines Finanzstrafverfahrens zu Wehr zu setzen, der im gegenständlichen Verfahren keinerlei Relevanz zukam. Deshalb wird aus dem weit überwiegenden Teil der für den Bw. erstatteten Ausführungen und Eingaben, nur in Kenntnis dieses Umstands, eine gewisse subjektive Sinnhaftigkeit erschließbar.

Allerdings waren diese Bestrebungen letztlich ebenso wenig hilfreich, den entscheidungswesentlichen Sachverhalt im vorliegenden Berufungsfall zu erhellen, wie die wechselnden Darstellungen bezüglich der Kernfrage, wie die vorgenommenen Buchungen der strittigen öS 240.000,-- denn zu erklären wären.

Wurde zuerst ein Kredit der Mutter E. Hau. an den Bw. in dieser Höhe behauptet, so hieß es kurz darauf, es handle sich um Subprovisionen, die der Gatte und nicht der Bw. bereits im Jahr 1991 an die E.Hau. verrechnet haben soll und schließlich wurde als 3. Erklärungsvariante gewählt, dass es sich um eine "Irrläuferzahlung" verschuldet durch die Firma Ro. handeln soll.

Die höchst unterschiedlichen, und einander ausschließenden Erklärungsversuche des Bw. sind für sich schon bemerkenswert und selbst bei wohlwollender Betrachtung vermitteln sie den Eindruck, dass der Bw. und insbesondere der von ihm mit der Buchhaltung betraute W. Hau. Senior, die Vorgänge im eigenen Rechenwerk, selbst mit größter Mühe und nach mehreren vergeblichen Anläufen, nicht mehr nachvollziehen konnte und zuletzt auch völlig den Überblick über die zahlreichen, unterschiedlichen "Erklärungsversuche" verloren hat.

Selbst in der Beschwerdeschrift an den VwGH konnte sich der Bw. nicht auf eine konsistente, stimmige und logische Erklärung des Sachverhalts und der dazu vorgenommenen Buchungen festlegen, sondern listete erneut mehrere, einander ausschließende, widersprüchliche Erklärungen auf, ohne dass erkennbar würde, welcher der Erklärungen der Bw. nunmehr den "Vorzug" gibt bzw. wie sich die hervorstechende logische Unvereinbarkeit der wechselnden Erklärungsvarianten untereinander und deren jeweilige Widersprüchlichkeit in sich, einigermaßen sinnvoll erklären könnten.

Die Behauptung, es läge ein Kredit vor, ist mehrfach unstimmig und unglaubwürdig. Üblicher Weise wird für einen Kredit nicht 20% Umsatzsteuer in Rechnung gestellt. Die angeblichen "Rückzahlungen" stammen zudem nicht vom Bw. als Kreditnehmer, sondern von der Firma Ro. Es gäbe zwar keinen schriftlichen Kreditvertrag, wohl aber eine, in diesem Kontext völlig unverständliche Abrechnung von Subhonoraren. Der Bw. scheint mittlerweile, soweit sich das aus seinen Ausführungen erschließen lässt, auch selbst davon abgekommen zu sein, das Vorliegen eines Kredits zu behaupten. Aus den vorgelegten Unterlagen und dem Akt ergibt sich jedenfalls nichts, was für einen Kredit spricht. Daher geht der Senat davon aus, dass der Bw. nie einen Kredit von E. Hau erhalten hat, und dies vorerst nur irrtümlich oder mangels anderer plausibler Erklärungen behauptet hat.

Bei der Behauptung, es habe sich nicht um Subprovisionen des Bw., sondern um solche des Vaters, W. Hau. Senior gehandelt, die dieser bereits im Jahr 1991 an die Mutter des Bw. E. Hau. verrechnet haben soll, handelt es sich offenkundig um eine Verwechslung bzw. einen weiteren Irrtum des Bw. Es stimmt weder der in Rechnung gestellte Betrag - öS 255.000,-- gegenüber öS 240.000,-- , noch der Zeitraum - 1991 und nicht 1993 - , noch das Rechnungsdatum 30.9.1991 - mit Buchungen per 30.10.1993 -, noch der Rechnungsleger, mit jenem in den vorgelegten Buchhaltungsunterlagen überein. Die vorgenommene Verrechnung und Buchung zwischen Bw. und seiner Mutter, E. Hau, per 31.10.1993 wäre geradezu unsinnig, wenn tatsächlich keine "Forderung" des Bw., sondern nur eine Forderung des Vaters W. Hau an E. Hau. schon per 30.9.1991 vorgelegen wäre. Warum die Firma Ro. die Bezahlung dieser Forderung besorgen sollte, bleibt ebenfalls unverständlich. Welche Rechnung vom 31.12.1991 der Bw. diesbezüglich erstmals in der Beschwerde an den VwGH anspricht, ist dem Senat nicht nachvollziehbar. Eine derartige Rechnung wurde nicht vorgelegt. Offenkundig handelt es sich hier nur um einen Irrtum hinsichtlich des Rechnungsdatums.

Insgesamt erscheint es am glaubhaftesten, wahrscheinlichsten und mit den vorgelegten Unterlagen in Einklang stehend und nimmt der Berufungssenat somit als erwiesen an, dass es sich bei den strittigen öS 240.000,-- um irrtümlich seitens der Firma Ro. an die Mutter E. Hau. geleistete Zahlungen handelt. Allerdings war die in weiterer Folge seitens des Bw. gewählte Vorgangsweise falsch. Es wäre richtig und fremdüblich gewesen, die Firma Ro. auf ihren Fehler aufmerksam zu machen, das Geld an diese zurückzugeben und Konten und Buchungen entsprechend zu berichtigen.

Keinesfalls war es zulässig und kann zutreffend nur als "Kurzschlusshandlung" bezeichnet werden, die Angelegenheit "augenscheinlich" dadurch zu "bereinigen", das zu unrecht vereinnahmte Geld, quasi innerhalb der Familie, von der Mutter E. Hau, an den Sohn (Bw.) weiterzureichen, bloß weil dieser (Bw.) Provisionsforderungen an die Firma Ro. hatte und für diese "Weitergabe der Zahlung" auch noch einen "notwendigen" Zahlungsbeleg zu konstruieren.

Wie und wann diese Zahlung geleistet wurde und durch welchen "Beleg" diese "Verrechnung" "funktioniert" hat, kann der Bw. offensichtlich nicht mehr nachvollziehen (siehe weitere Ausführungen unten).

Wie der Bw. selbst mehrfach zutreffend betont, handelt es sich bei seiner Firma und jener seiner Mutter, E. Hau. um zwei selbständige Unternehmen, die jeweils unabhängig voneinander in Geschäftsverbindung mit der Firma Ro. standen.

Eine "Dreiecksbeziehung", wie sie der Bw. wiederholt behauptet, hat zu keinem Zeitpunkt bestanden. Der Umstand, dass die Firma Ro. es ihren Vertretern vertraglich gestattet, sich weiterer Gehilfen (Subvertreter) zu bedienen, die dann auch ausdrücklich von den Vertretern zu entlohnen sind, begründet kein Rechtsverhältnis zwischen der Firma Ro. und diesen Subvertretern und schon gar kein Dreiecksverhältnis, wie der Bw. vermeint.

Ein aus diesem Sachverhalt erfliessendes "Recht auf Berichtigung von fehlerhaften Abrechnungen" der Firma Ro., besteht nur gegenüber dieser und war dies zu keinem Zeitpunkt strittig. Keinesfalls aber besteht ein "Recht", von einem anderen Vertreter (E. Hau.) zu unrecht einbehaltene Zahlungen der Firma Ro., zum "Ausgleich" von Provisionsforderungen zu verwenden, die der Bw. (als weiterer selbständiger Vertreter) gegenüber der Firma Ro. hatte. Eine dreiseitige Rechtsbeziehung, die derartiges rechtfertigen könnte, existiert nicht.

Selbst als Hypothese nur schwer vorstellbar wäre, dass die Firma Ro. und einander fremd gegenüberstehende Vertreter sich zu einer derartigen "Verrechnungsvereinbarung" bereit finden könnten. Derartiges wäre geradezu unsinnig. Die miteinander konkurrenzierenden Vertreter gewännen Einblick beim jeweiligen Konkurrenten und die Firma Ro. würde weitgehend die Kontrolle über ihre Provisionsabrechnungen verlieren, ohne dass irgendein Vorteil aus dieser Vereinbarung erkennbar wäre.

Die Mutter des Bw. hatte, wie ganz richtig erkannt, eine Verpflichtung gegenüber der Firma Ro., das zu Unrecht erhaltene Geld zurückzuzahlen. Es bestand aber zu keinem Zeitpunkt eine Verpflichtung oder ein Recht der Mutter des Bw., E. Hau., dieses Geld an den Bw., ihren Sohn weiterzuleiten. Der Bw. hat lediglich eine Provisionsforderung gegenüber der Firma Ro., wohingegen für eine Forderung, gegenüber E. Hau. dem Bw. öS 240.000,-- zu bezahlen, kein Titel existierte.

Hinsichtlich dieser "Verrechnung" bestand keine, wie auch immer geartete Rechtsbeziehung zwischen dem Bw. und E. Hau. und eine solche konnte auch durch die Ausstellung eines "notwendigen Zahlungsbelegs" mit unrichtiger Bezeichnung nicht herbeigeführt werden. Die aufgrund dieses "Belegs" vorgenommenen Buchungen waren falsch, rechtsgrundlos und unzulässig und wären vom Bw. umgehend zu berichtigen gewesen.

Auch wenn sie somit irrelevant werden, ist - schon um sich nicht erneut dem Vorwurf des Bw. auszusetzen, man würde sich mit seinen Vorbringen nicht hinreichend auseinandersetzen - zu den "Erklärungen" des Bw., wie denn nun die "Verrechnung" der "Irrläuferzahlung" von Mutter an Sohn tatsächlich erfolgte, folgendes festzustellen: Weder ein Kredit, noch Subprovisionen des Vaters liegen vor (siehe Ausführungen oben). Denkmöglich ist, dass entweder vom Bw. eine Rechnung an E. Hau., oder von E. Hau. eine Provisionsgutschrift per 31.10.1993 an den Bw. ausgestellt wurde (beides behauptete der Bw.), um den rechtsgrundlosen Geldtransfer an den Bw. belegmäßig zu "rechtfertigen." Keiner dieser möglichen "Belege" wurde jemals vorgelegt. Schon die Frage, ob einer dieser Belege überhaupt jemals erstellt wurde, bleibt also offen.

Wenn E. Hau. glaublich erst Ende 1993 erkannte, dass die Firma Ro. irrtümlich Zahlungen an sie geleistet hat, gebricht es den Darstellungen des Bw. an einer gewissen Logik, wenn er beispielsweise behauptet, "die fragliche Provisionsgutschrift an den Bw. sei bereits am 30.12.1991 erfolgt" (ein entsprechender Beleg fehlt ohnedies) oder die bereits am 17.7.1993 vorgenommene Verrechnung von "Subprovisionen für Werbetätigkeit" in Höhe von öS 240.000,-- durch den Bw. an E. Hau. würde den "Beleg" für die Weiterleitung des Geldes an den Bw. darstellen. Zu diesen Zeitpunkten konnte der Bw. wohl kaum wissen, dass die Firma Ro. in der Zukunft, nämlich im Oktober 1993 irrtümlich Zahlungen an seine Mutter leisten wird und durch "vorausschauende Belegausstellung" vorsorgen.

Inwieweit die weitere, zweite Verrechnung von "Subprovisionen für Werbetätigkeit" in Höhe von ebenfalls öS 240.000,-- durch den Bw. an E. Hau. "Folge der nicht vorgenommenen Bereinigung der irrtümlichen Zahlung an E. Hau., in Verbindung mit der fälschlicherweise ausgestellten Subprovisionsrechnung" sein könnte, vermag der Senat nicht nachzuvollziehen, da ein entsprechender Beleg nie vorgelegt wurde und der Bw. sogar behauptet, diese "fehlende Rechnung wurde tatsächlich nie ausgestellt". Warum der Bw., trotz angeblich nicht existenter Rechung, entsprechende Buchungen vorgenommen hat, bleibt unklar.

Da beide "Subprovisionen für Werbetätigkeit" des Bw. ohnedies mangels Fremdüblichkeit aus der Besteuerung gänzlich auszunehmen sind (siehe diesbezügliche Ausführungen unten), bedarf diese Frage keiner weiteren Klärung.

Auszuschließen ist jedenfalls, dass die Rechnung der E. Hau W 3/93 vom 15.12.1993 "Rest Subprovisionen für geleistete Werbetätigkeit 1993" den "Beleg" für die Zahlung von öS 240.000,-- an den Bw. darstellen könnte. Die Rechnung enthält nicht nur keinerlei Hinweis darauf, dass der Rechnungstext "richtig" eigentlich "öS 240.000,-- als Rückbuchung erhaltener Irrläuferzahlung und öS 209.361,44 Rest Subprovision" lauten sollte, wie der Bw. nunmehr völlig beweislos behauptet, sondern selbst wenn die Rechnung tatsächlich so lauten würde, müsste der Bw. seiner Mutter E. Hau. öS 240.000,-- bezahlen und mit diesem, augenscheinlich in der behaupteten Form nicht existenten "Beleg" könnte eine entsprechende Zahlung von E. Hau. an den Bw. nicht begründet werden.

Offen bleibt auch, warum der Bw. in sämtlichen Buchungen und auf allen Belegen, die er zur "Erklärung" der Verrechnung zwischen Bw. und E. Hau. wechselweise heranzieht, immer nur "Subprovisionen für Werbetätigkeit" ausweist und was den Bw. daran gehindert haben mag, den seiner Ansicht nach "richtigen Wortlaut: Rückbuchung erhaltener Irrläuferzahlung" zu verwenden.

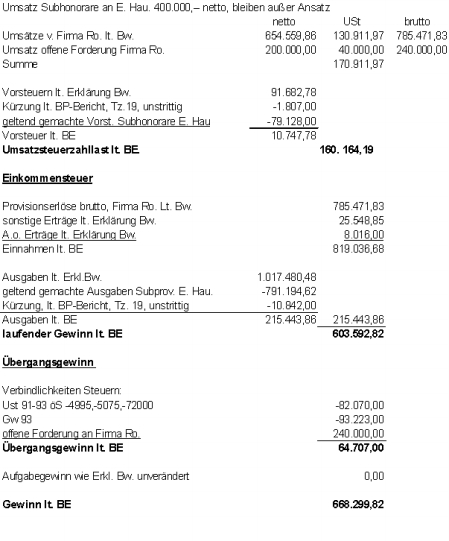

Für die im gegenständlichen Verfahren zu erlassenden Umsatz-, Einkommen- und Gewerbesteuerbescheide für das Jahr 1993 ist jedenfalls davon auszugehen, dass nur jene Provisionen der Umsatz-, Einkommen- und Gewerbesteuer zu unterziehen sind (siehe Erwägungen zu den fremdunüblichen Subhonoraren - diese bleiben außer Ansatz), die dem Bw. - lt eigener Darstellung im Jahr 1993 von der Firma Ro. zugeflossen sind. Das sind öS 654.559,86 netto.

Was die strittigen öS 240.000,-- bzw. den Nettobetrag von öS 200.000,-- anlangt, so folgt der Senat hier den wiederholten Beteuerungen des Bw. und hält es für glaubhaft und schlüssig, dass seitens des Bw. Ende 1993 eine entsprechende Provisionsforderung gegenüber der Firma Ro. bestanden hat, die der Bw. als § 4/3-Ermittler, mangels Zufluss bisher noch nicht versteuert hat und die auch bisher keinen Eingang in die Ermittlung des Übergangsgewinns fand. Andere Forderungen bzw. weitere Forderungen gegenüber der Firma Ro. bestanden offensichtlich nicht. Allerdings entstehen durch die Berufungsentscheidung und die im Vorverfahren geänderten Bescheide für 1991 und 1992 zusätzliche Steuerverbindlichkeiten, die als Minderung des Übergangsgewinns zu Gunsten des Bw. zu berücksichtigen sind (siehe Berechnung des ÜG am Ende der Entscheidungsgründe).

Da der Bw. seinen Betrieb 1993 eingestellt hat, ist diese, bisher noch nicht steuerlich erfasste, offene Forderung an die Firma Ro. im Übergangsgewinn mit brutto öS 240.000,- und damit hinsichtlich Einkommen- und Gewerbesteuer wirksam und im steuerpflichtigen Umsatz als zusätzlicher Umsatz mit netto öS 200.000,-- zu berücksichtigen. Aus der vom Bw. vorgelegten Aufstellung und dessen Ermittlung des Übergangsgewinnes geht klar hervor, dass vom Bw. im Jahr 1993 bisher keine derartige Forderung eingestellt wurde, weshalb diese nunmehr zu berücksichtigen war.

Es mag sein, dass der Bw., aus privaten Gründen - diesfalls hätte seine Mutter mit entsprechenden Rückzahlungsforderungen der Firma Ro. rechnen müssen - in weiterer Folge darauf verzichtete, die Forderung gegenüber der Firma Ro. geltend zu machen, anstatt dessen einen nicht fremdüblichen, finanziellen "Ausgleich" mit seiner Mutter gesucht hat und mittlerweile, sowohl hinsichtlich der Forderungen des Bw., als auch jener der Firma Ro. Verjährung eingetreten ist. Ende 1993 bestand die Forderung des Bw. jedoch und war demzufolge steuerlich zu erfassen.

Auch da der Bw. in seinen "Erklärungen" - aus nicht erschließbaren Gründen - immer wieder auf den Verrechnungszeitraum 1991 Bezug nimmt, wird festgestellt, dass sich aus der vom Bw. vorgelegten Aufstellung eindeutig ergibt, dass der Bw. auch im Jahr 1991 lediglich in drei Rechnungen insgesamt öS 224.417,44 brutto an die Firma Ro. verrechnet hat, die 1991 und 1992 bezahlt wurden, es ist weder eine Rechnung in Höhe von öS 240.000,-- brutto an die Firma Ro., noch eine entsprechende, daraus resultierende Forderung aus dem Jahr 1991, die Ende 1993 noch bestand, erkennbar. Eine Versteuerung dieses Betrages ist somit auch in diesen Jahren nicht erfolgt und hätte bei einer offenen Forderung auch gar nicht erfolgen können, da der Bw. sowohl als § 4/3-Ermittler, als auch bei der Umsatzsteuer nach vereinnahmten Entgelten, also erst nach Zufluss versteuert.

Wechselseitige Subhonorare:

Nach ständiger Rechtsprechung des Verwaltungsgerichtshofes sind Verträge zwischen nahen Angehörigen steuerlich nur anerkannt, wenn sie schriftlich fixiert werden, nach außen hin ausreichend zum Ausdruck kommen, einen eindeutigen, klaren und jeden Zweifel ausschließenden Inhalt haben und zwischen Familienfremden unter den gleichen Bedingungen abgeschlossen worden wären (vgl beispielsweise das Erkenntnis vom 17. August 1994, 93/15/0205, Doralt - Ruppe, Grundriß des österreichischen Steuerrechts I, 8. Auflage, 57).

Den wechselseitig zwischen dem Bw. und seiner Mutter E. Hau. in Rechnung gestellten "Subhonoraren für Werbetätigkeit" liegt keine klare Vereinbarung zu Grunde. Es mag sein, dass die wechselseitigen Vereinbarungen - wie der Bw. vermeint - sich "aus der Logik ergeben". Welchen Inhalt diese hypothetischen "Vereinbarungen" haben mögen, bleibt dem Senat mangels jedweder konkreter Angaben des Bw. verborgen.

Während mit der Firma Ro sehr wohl ein schriftlicher Vertrag errichtet wurde, der die wechselseitigen Rechte und Pflichten und die Höhe der jeweiligen Provisionsansprüche genau regelt, erfolgten zwischen dem Bw. und seiner Mutter offenkundig nur spontane mündliche Absprachen. Dass wenigstens genauere mündliche Vereinbarungen existieren, wird vom Bw. nicht einmal behauptet. Schriftliche Aufzeichnungen oder Verträge existieren offenkundig ohnedies nicht. Der Bw. brachte jedenfalls, trotz behördlicher Aufforderung, keine Belege oder Abrechnungen bei und beschränkte sich auf weitwendige Darstellungen der anfallenden Arbeiten.

Laut Bw. werden diese anfallenden Arbeiten völlig willkürlich "nach persönlicher Veranlagung bzw. Freude und Wille" zwischen dem Bw. und seiner Mutter aufgeteilt. Regelungen, die vorweg Arbeitsaufteilung, Leistungsumfang, Höhe der Entlohnung, zeitlichen Einsatz, Aufzeichnungen darüber und Kontrollmöglichkeiten, genau und fremdüblich festlegen, existieren offenkundig nicht. Den Rechnungen ist zu entnehmen, dass die Höhe der Subprovisionen für Werbetätigkeit "einvernehmlich" gleich für ein halbes oder ganzes Jahr festgelegt wurde. Ein konkreter Bezug zu im einzelnen erbrachten Leistungen und deren Bewertung, Abrechnung und Kontrolle ist nicht erkennbar und wird auch gar nicht behauptet. Die sehr allgemein gehaltene Leistungsbeschreibung "Werbetätigkeit" lässt keinerlei Rückschlüsse auf die tatsächlich im einzelnen erbrachten Leistungen zu, dies, obwohl der Bw. von neun abgrenzbaren Arbeitsbereichen ausgeht.

Bemerkenswert ist auch, dass der Bw. und seine Mutter bereit sind, sich wechselseitig für erbrachte Arbeitsleistungen als Subvertreter wesentlich großzügiger zu entlohnen, als die Firma Ro. dies ihnen gegenüber tut. Zudem erfolgt diese Entlohnung völlig unkontrolliert, wohingegen die an die Firma Ro. abgerechneten Leistungen und die dafür zu zahlenden Provisionen einer detaillierten Regelung und einer genauen Kontrolle unterliegen.

Der Bw. hat zweifelsohne recht, wenn er meint, dass angesichts dieser völlig ungeregelten Verhältnisse, nur wegen des guten familiären Naheverhältnisses zwischen Mutter und Sohn keine Streitfälle entstünden. Zwischen Fremden wären Streitigkeiten nahezu unvermeidlich, da es an jeglicher verbindlichen Grundlage für die Übernahme von Arbeiten und für die Höhe der daraus resultierenden Honoraransprüche mangelt.

Zwischen dem Bw. und seiner Mutter existiert somit keinerlei klare Vereinbarung, es ist nicht erkennbar, welche Leistungen wann erbracht wurden und es ist kein Bezug zwischen angeblich erbrachten Leistungen und verrechneten Subprovisionen erkennbar. Die verrechneten Beträge wurden offenkundig völlig willkürlich - "einvernehmlich" - und ohne nachvollziehbaren, realen Bezug zu tatsächlich erbrachter Leistung festgelegt.

Sowohl den von E. Hau an den Bw. verrechneten, als auch den vom Bw. an seine Mutter verrechneten Subhonoraren und dem diesen angeblich zugrundeliegenden Leistungsaustausch wird daher mangels fremdüblicher Gestaltung die steuerliche Anerkennung versagt.

Der für von E. Hau verrechnete Subhonorare (= Aufwand des Bw.) geltend gemachten Vorsteuer in Höhe öS 79.128,-- ist daher die Abzugsfähigkeit zu versagen. Die bisher von der Betriebsprüfung diesbezüglich teilweise ausgeschiedenen Vorsteuern von öS 7.277,82 sind in diesem Betrag bereits inkludiert und somit nicht zusätzlich auszuscheiden.

Die vom Bw. an E. Hau. verrechneten Subhonorare in Höhe von öS 480.000,-- brutto (2 x 240.000,--) stellen dementsprechend keine umsatzsteuerpflichtigen Erträge und keine einkommen- und gewerbesteuerpflichtigen Einnahmen dar und waren daher bei der Ermittlung von Umsatz-, Einkommen und Gewerbesteuer 1993 gänzlich außer Ansatz zu lassen. Es ist daher auch ohne Belang, dass der Bw. beide Subhonorare alternativ auch als "Beleg für die Verrechnung der Irrläuferzahlung von E. Hau." und als "Folge der nicht vorgenommenen Bereinigung der irrtümlichen Zahlung an E. Hau., in Verbindung mit der fälschlicherweise ausgestellten Subprovisionsrechnung" bezeichnet. Sofern es sich nicht um verrechnete Subhonorare handeln sollte, sondern um die "fälschlich" als Subprovisionen bezeichneten "Beleg" für die "Weiterverrechnung" der, der Mutter zu unrecht ausbezahlten Beträge, so wären diese ohnedies auch als solche aus der Besteuerung auszunehmen (siehe hiezu die bereits zuvor angestellten Erwägungen).

Es sind daher lediglich jene, laut den vom Bw. vorgelegten Unterlagen, vom Bw. von der Firma Ro. 1993 vereinnahmten Provisionen in Höhe von öS 785.471,83 (brutto incl 20% UST) bzw. netto öS 654.559,86 und die offene Forderung an die Firma Ro. (siehe obige Ausführungen) in Höhe von öS 240.000,-- brutto, bzw. netto öS 200.000,-- als steuerpflichtige Umsätze zu behandeln.

Bisher vom Bw. laut Erklärung (Einnahmen/Ausgaben-Rechnung) 1993 geltend gemachten Ausgaben für Subprovisionen an E. Hau. in Höhe von öS 791.194,62 ist ebenfalls aus den bereits oben angestellten Überlegungen, nämlich mangels Fremdüblichkeit der angeblich zugrundeliegenden Leistungen, die Abzugsfähigkeit zu versagen (siehe folgende Berechnung/Gewinn).

Was das vom Bw. behauptete "Dreiecksverhältnis" und das "Recht auf Berichtigung auftretender Fehler", das angeblich verloren gehen soll, anlangt, so ist auf die obigen Ausführungen zu diesem Thema zu verweisen. Insoweit bei der Leistungsverrechnung zwischen Bw. und seiner Mutter Fehler auftreten, so sind diese ohnedies irrelevant, da der gesamten wechselseitigen Leistungsverrechnung aus obigen Erwägungen die steuerliche Anerkennung versagt wird und sich daher auch aus etwaigen Fehlern keine Auswirkungen ergeben können.

Unter Berücksichtigung der Ansätze in den Erklärungen des Bw. und der im Betriebsprüfungsverfahren getroffenen, im gegenständlichen Verfahren unstrittig gebliebenen Feststellungen, ergibt sich folgende rechnerische Darstellung:

Rechnerische Darstellung hinsichtlich 1993:

Umsatzsteuer

Wien, 20. Februar 2004

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 2 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Schlagworte: | Nahe Angehörige, nicht fremdüblich, Subhonorare |