1. Zeitpunkt des Vorsteuerabzuges für Vorleistungen bei beabsichtigter Option zur Steuerpflicht bei Grundstücksumsätzen 2. Interpretation des § 6 Abs. 2 UStG 1994 nach dem klaren Wortlaut des Gesetzes

Entscheidungstext

Der unabhängige Finanzsenat hat über die Berufungen der Z-GmbH, vertreten durch Dkfm. Helmuth Saller, Wirtschaftstreuhänder, 5500 Bischofshofen, Sparkassenstraße 16, gegen die Bescheide des Finanzamtes Gmunden-Vöcklabruck betreffend Umsatzsteuerfestsetzung für 12/2003, 01/2004, 05/2004, 06/2004 sowie 07/2004 entschieden:

1. Der Berufung betreffend Festsetzung von Umsatzsteuer für 12/2003 wird teilweise Folge gegeben.

2. Den Berufungen betreffend Festsetzung von Umsatzsteuer für 01/2004, 05/2004, 06/2004 sowie 07/2004 wird Folge gegeben.

Die angefochtenen Bescheide werden abgeändert.

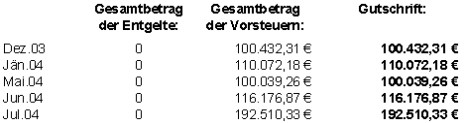

Die Bemessungsgrundlagen und die Höhe der Abgaben betragen (in Euro):

Entscheidungsgründe

Die Berufungswerberin ist Bauträgerin des Projektes "Einkaufszentrum S.". Unter anderen wird in diesem Einkaufszentrum ein XY Lebensmittelmarkt errichtet.

Dem zwischen der berufungswerbenden Gesellschaft und der XY-AG, abgeschlossenen Kaufvertrag vom 20. November 2003 ist unter anderen folgender entscheidungswesentlicher Inhalt zu entnehmen:

"I. Vorbemerkung

Die Firma Z.GmbH. beabsichtigt im Ortsgebiet von S. ......ein Einkaufszentrum zu errichten, der diesbezügliche Bebauungsplan ist aufgestellt und das Bauplatzerklärungsverfahren abgeschlossen....

II. Kaufgegenstand

1. Die Verkäuferin beabsichtigt auf den Grundstücken ........ein Objekt zu errichten, hinsichtlich dessen Wohnungseigentum im Sinne des WEG 2002 begründet wird.....2. Kaufgegenstand sind...

a) Verkaufslokal mit Nebenräumen und Lastenaufzug ....., b) Anlieferung und Müllraum ..., c) Kühltechnikraum ...., d) Lüftungstechnikraum...., e) Liftmaschinenraum...., f) 77 Tiefgaragenparkplätze......

3. Die Verkäuferin verkauft und übergibt jene und die kaufende Partei kauft und übernimmt jene Mindestanteile an der aus den Grundstücken.....neu zu schaffenden Grundbuchseinlage, ....., mit welchem künftighin Wohnungseigentum an den im vorgenannten Absatz unter lit. a bis f) angeführten Räumlichkeiten und Flächen Wohnungseigentum untrennbar zu verbinden sein wird. Mit diesen Miteigentumsanteilen ist das Recht auf ausschließliche Benutzung und alleinige Verfügung an den in das Wohnungseigentum übertragenen Räumlichkeiten und sonstigen Flächen .... verbunden. Die kaufende Partei erwirbt daher die oben angeführten Miteigentumsanteile zur Begründung von Wohnungseigentum.........

III. Kaufpreis

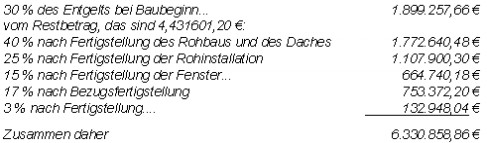

Der Kaufpreis für die in Punkt II. dieses Vertrages bezeichneten und beschriebenen Räumlichkeiten und Flächen wird zwischen den Vertragsteilen wie folgt vereinbart (in Euro):

IV. Kaufpreiszahlung

Die Bezahlung des in Punkt III. Absatz 1. genannten Kaufpreises wird im Sinne des § 10 Abs. 2 Bauträgergesetzes vereinbart, so dass zu nachstehenden Terminen folgende Beträge (in Euro) fällig sind:

VII. Fertigstellung

Die Fertigstellung des gesamten Projekts, so auch der kaufgegenständlichen Räumlichkeiten und Flächen ist bis xxxx vorgesehen...."

Anlässlich einer die Monate August 2003 bis Jänner 2004 umfassenden Umsatzsteuersonderprüfung stellte der Prüfer fest, dass im Hinblick auf eine künftige Option zur Steuerpflicht betreffend Verkauf einer Geschäftsfläche an die Firma-XY, die bisher geltend gemachten Vorsteuerbeträge - bezogen auf das Geschäftslokal XY - um 13 Prozent zu kürzen wären. Die Kürzung gelte auch für alle zukünftigen Vorsteuerbeträge, die aus der Errichtung des Einkaufszentrums resultieren.

Die anteilig zu kürzenden Vorsteuerbeträge könnten frühestens für den UVA-Zeitraum geltend gemacht werden, in dem der Umsatz für den Verkauf des Geschäftslokals steuerpflichtig behandelt wird.

Für vorher vereinnahmte Anzahlungen könne nicht zur Steuerpflicht optiert werden, weil eine Anzahlung in diesem Fall kein steuerpflichtiger Umsatz ist, sondern ein Entgelt für einen zukünftigen Umsatz darstelle.

Der Prüfer kürzte sodann die erklärten Vorsteuerbeträge in folgender Höhe:

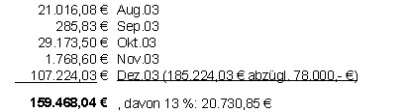

Dezember 2003:

in Euro:

Nach vorliegender Aktenlage wurde die 13 %ige Kürzung von den gesamten Vorsteuerbeträgen der Monate August bis Dezember (159.468,04 €) berechnet und aus buchtechnischen Gründen im Monat Dezember hinzugerechnet.

Die Bemessungsgrundlage für die 13 %ige Kürzung setzt sich somit aus folgenden Monatsteilbeträgen zusammen:

in Euro:

Jänner 2004:

in Euro:

Das Finanzamt folgte der Rechtsansicht des Prüfers und erließ mit Datum jeweils von 23. März 2004 Umsatzsteuerfestsetzungsbescheide für die Monate Dezember 2003 und Jänner 2004 im Sinne der Prüferfeststellungen.

In der dagegen erhobenen Berufung vom 1. April 2004 führt der steuerliche Vertreter Folgendes aus:

Aus der Sicht der berufungswerbenden Gesellschaft sei bereits zum Zeitpunkt der erstmaligen Geltendmachung von Vorsteuerbeträgen objektiv erkennbar festgestanden, dass sie von der Optionsmöglichkeit des § 6 Abs. 2 UStG Gebrauch machen, den Umsatz also steuerpflichtig behandeln würden (Optionsabsicht). Diese Absicht dokumentiere sich in den vorgelegten Kaufverträgen, in denen ein Kaufpreis zuzüglich der gesetzlichen Umsatzsteuer vereinbart sei.

Damit stehe dem Unternehmer nach herrschender Lehre und Judikatur der Vorsteuerabzug bereits zu, da von vornherein kein Zusammenhang mit einem steuerfreien Umsatz bestehe. Es sei somit spätestens ab dem Zeitpunkt des Nachweises der Optionsabsicht von der Ausführung eines steuerpflichtigen Umsatzes auszugehen.

Ab dem Zeitpunkt der Optionsabsicht lägen somit auch keine Vorsteuern mehr vor, die gemäß § 12 Abs. 3 UStG vom Vorsteuerabzug ausgeschlossen bzw. die gemäß § 12 Abs. 10 bis 12 UStG zu berichtigen wären. Damit vermag auch § 6 Abs. 2 letzter Unterabsatz den Zeitpunkt des Vorsteuerabzugs nicht mehr zu verschieben.

Es wären lediglich Vorsteuerbeträge, die auf Vorleistungen vor nachweisbarer Optionsabsicht entfallen, gemäß § 6 Abs. 2 letzter Unterabsatz erst zum Zeitpunkt des Grundstücksumsatzes abzugsfähig.

Darüber hinaus werde eine mündliche Berufungsverhandlung vor dem Berufungssenat beantragt.

In weiterer Folge kürzte das Finanzamt bei den darauf folgenden, unten angeführten Umsatzsteuervoranmeldungen - unter Hinweis auf die getroffene Prüferfeststellung - die Vorsteuern um folgende Beträge:

Mai 2004:

in Euro:

Juni 2004:

in Euro:

Juli 2004:

in Euro:

Gegen diese Festsetzungsbescheide erhob die Berufungswerberin mit Schriftsätzen vom 3. August 2004 (betr. Mai 2004), 30. August 2004 (betr. Juni 2004) sowie vom 22. September 2004 (betr. Juli 2004) ebenfalls Berufung.

Sämtliche Berufungen wurden dem Unabhängigen Finanzsenat als Rechtsmittelbehörde zweiter Instanz - ohne Erlassung einer Berufungsvorentscheidung - zur Entscheidung vorgelegt.

Mit Telefax vom 11. November 2004 wurde dem steuerlichen Vertreter der Berufungswerberin mitgeteilt, dass nach Ansicht der Referentin, die empfangenen Leistungen, welche vor Unterzeichnung des Kaufvertrags angefallen sind, im Zusammenhang mit einem steuerfreien Umsatz zu sehen wären. Davon seien Vorsteuern in folgender Höhe (in Euro) erfasst:

Der steuerliche Vertreter der Berufungswerberin erhob im Schreiben vom 12. November 2004 weder Einwände gegen die Höhe der zu kürzenden Vorsteuern noch gegen die Rechtsansicht der Referentin. Außerdem verzichtete der steuerliche Vertreter auf die Abhaltung einer mündlichen Berufungsverhandlung vor dem gesamten Berufungssenat.

Über die Berufung wurde erwogen:

Gemäß § 6 Abs. 1 Z. 9 lit. a UStG 1994 sind die Umsätze von Grundstücken im Sinne des § 2 des Grunderwerbsteuergesetzes 1987 grundsätzlich steuerfrei.

Durch Art. 13 C der 6. Mehrwertsteuerrichtlinie (Optionen) werden die Mitgliedstaaten ermächtigt, ihren Steuerpflichtigen das Recht einzuräumen, für eine Besteuerung der Grundstücksumsätze zu optieren. Ergänzend führt diese Bestimmung dazu aus, dass die Mitgliedstaaten den Umfang des Optionsrechts einschränken können; sie bestimmen die Modalitäten seiner Ausübung.

Der österreichische Gesetzgeber hat diese Möglichkeit aufgegriffen und räumt durch § 6 Abs. 2 UStG 1994 erster Satz dem Unternehmer die generelle Möglichkeit ein, einen Umsatz nach § 6 Abs. 1 Z. 9 lit. a als steuerpflichtig behandeln zu können und dadurch den Ausschluss vom Vorsteuerabzug zu vermeiden.

Weiters bestimmt § 6 Abs. 2 UStG 1994 (letzter Unterabsatz) Folgendes:

"Behandelt ein Unternehmer einen nach § 6 Abs. 1 Z. 9 lit. a steuerfreien Umsatz als steuerpflichtig, so kann eine bis dahin vom Vorsteuerabzug ausgeschlossene Steuer ( § 12 Abs. 3 ) oder eine zu berichtigende Vorsteuer (§ 12 Abs. 10 bis 12) frühestens für den Voranmeldungszeitraum abgezogen werden, in dem der Unternehmer den Umsatz als steuerpflichtig behandelt."

Hinsichtlich des Vorsteuerabzugs normiert § 12 Abs. 1 Z. 1 UStG, dass der Unternehmer die von anderen Unternehmern in einer Rechnung (§ 11) an ihn gesondert ausgewiesene Steuer für Lieferungen oder sonstige Leistungen, die im Inland für sein Unternehmen ausgeführt worden sind, als Vorsteuer abziehen kann.

§ 12 Abs. 3 Z. 1 und 2 UStG 1994 schränkt als lex specialis diesen Grundtatbestand des § 12 Abs. 1 Z. 1 leg. cit. insofern ein, als dass die Steuer für die Lieferungen und die Einfuhr von Gegenständen sowie für sonstige Leistungen, soweit der Unternehmer diese Gegenstände bzw. sonstigen Leistungen zur Ausführung steuerfreier Umsätze verwendet, vom Vorsteuerabzug ausgeschlossen bleibt.

Für den Fall, dass die empfangenen Vorleistungen und der damit im Zusammenhang stehende Umsatz in verschiedene Besteuerungszeiträume fallen, wirft sich nun die Frage auf, ob die Vorleistungen bis zur tatsächlichen Ausführung des Umsatzes mit einem steuerfreien (und damit vom Vorsteuerabzug ausgeschlossenen) oder mit einem steuerpflichtigen (und zum Vorsteuerabzug berechtigenden) Umsatz im Zusammenhang stehen. Dazu wurden folgende Erwägungen angestellt:

Geht man vom Wortlaut des § 6 Abs. 2 letzter Unterabsatz aus, so sind durch den ausdrücklichen Verweis auf § 12 Abs. 3 leg. cit. zweifellos nur solche Vorsteuern aus Lieferungen und sonstigen Leistungen von dieser Form der Option erfasst, die aus Leistungen herrühren, die der Unternehmer zur Ausführung steuerfreier Grundstücksumsätze verwendet und folglich durch den Tatbestand des § 12 Abs. 3 vom Vorsteuerabzug ausdrücklich ausgeschlossen sind. Durch den Norminhalt des § 6 Abs. 2 letzter Unterabsatz besteht nun für diese Unternehmer die Möglichkeit die Grundstücksumsätze als steuerpflichtig zu behandeln und die "bis dahin" vom Abzug ausgeschlossene Steuer als Vorsteuer geltend zu machen und zwar frühestens in dem Zeitraum, in dem der Unternehmer den Umsatz als steuerpflichtig in die Voranmeldung aufnimmt.

Steht jedoch von vornherein (nachweisbar) fest, dass nur eine steuerpflichtige Veräußerung in Frage kommt, wird der Unternehmer von der generellen Optionsmöglichkeit des § 6 Abs. 2 erster Satz erfasst und die Optionsmöglichkeit des § 6 Abs. 2 letzter Unterabsatz kann ex lege gar nicht in Betracht gezogen werden, weil die dazugehörigen Vorleistungen eben nicht unter den Tatbestand der lex specialis des § 12 Abs. 3 (Vorleistungen werden nicht zur Ausführung steuerfreier Umsätze verwendet) zu subsumieren sind, sondern ausschließlich unter den Grundtatbestand des § 12 Abs. 1 fallen und somit zum Vorsteuerabzug berechtigen. Für den Vorsteuerabzug sind die Verhältnisse im Zeitpunkt der Leistung maßgeblich. Sind die Voraussetzungen in diesem Zeitpunkt erfüllt (liegen verbindliche Absichtserklärungen vor), kann der Vorsteuerabzug in voller Höhe vorgenommen werden (vgl. VwGH vom 19.10.1999, 98/14/0143).

Nach Ansicht des Unabhängigen Finanzsenats kann aus dem Gesetz geschlossen werden, dass eine Unterscheidung dahingehend zu treffen ist, ob der Unternehmer

- eine nachweisbare steuerpflichtige Grundstücksveräußerung beabsichtigt, zur Steuerpflicht nach § 6 Abs. 2 erster Satz optiert und daher hinsichtlich Vorsteuerabzug unter den Grundtatbestand des § 12 Abs. 1 fällt oder

- eine steuerpflichtige Veräußerung vorerst nicht in Erwägung gezogen wird bzw. die Entscheidung zur Steuerpflicht noch keinen bindenden Niederschlag gefunden hat und ein Vorsteuerabzug bedingt durch den ausdrücklichen Verweis auf § 12 Abs. 3 erst mit Ausübung der Option des § 6 Abs. 2 letzter Unterabsatz ermöglicht wird.

Nach herrschender Lehre (zB Bruno Binder, Öffentliches Recht, 2. Auflage, 395) und ständiger Rechtsprechung des VwGH (vgl. 25.2.1994, 93/12/0203) steht im öffentlichen Recht die Wortinterpretation nicht nur am Beginn des Interpretationsvorganges, ihr gebührt auch in Fällen, in denen verschiedene Auslegungsmethoden unterschiedliche Auslegungsergebnisse bringen, der Vorrang. Begründet wird dies damit, dass das Gesetzmäßigkeitsgebot des Art. 18 Abs. 1B-VG die strikte Bindung der Vollziehung an den Wortlaut der Gesetze erzwinge.

Bei Vorrang der Wortinterpretation in Verbindung mit der grammatikalischen und der systematischen Auslegung findet der Wille des Gesetzgebers nur soweit Berücksichtigung, als er aus dem geschriebenen Gesetzestext hervorgeht. Es kommt auf den in der Gesetzesvorschrift zum Ausdruck kommenden objektivierten Willen des Gesetzgebers an (vgl. Bundesverfassungsgericht BVerfGE 1, 299, 312). Der Anwendung so genannter "korrigierenden Auslegungsmethoden" ist mit äußerster Zurückhaltung zu begegnen. Gesetzesmaterialien sind nur dann zur Auslegung eines Gesetzes heranzuziehen, wenn der Wortlaut des Gesetzes selbst zu Zweifeln über seinen Inhalt Anlass gibt (vgl. VwGH 25.2.1994, 93/12/0203; 20.2.2003, 2001/06/0057), für sich alleine können sie über den normativen Inhalt einer Rechtsvorschrift jedoch nichts aussagen (vgl. VwGH 16.9.1960, 370/59). Stehen die Materialien in eindeutigem Widerspruch zum Wortlaut des Gesetzes, sind sie für die Auslegung bedeutungslos (VwGH 23.02.2001, 98/06/0240; 6.7.1990, 89/17/0110).

Auch der Oberste Gerichtshof hat erklärt, dass es nicht Aufgabe der Gerichte sei, durch zu weitherzige Interpretation rechtspolitische Aspekte zu berücksichtigen oder unbefriedigende Gesetzesbestimmungen zu ändern (vgl. OGH 1.7.1992, 2 Ob 6/92).

Nach Ansicht des Unabhängigen Finanzsenats lässt der Wortlaut des § 6 Abs. 2 letzter Unterabsatz UStG 1994 idF. BGBl. I 1999/28 keinen Zweifel darüber aufkommen, dass die in dieser Bestimmung beschriebene Optionsmöglichkeit nur für solche Fälle anwendbar ist, die iSd. § 12 Abs. 3 UStG 1994 ausdrücklich vom Vorsteuerabzug ausgeschlossen sind.

Auch die - für die Wortinterpretation grundsätzlich bedeutungslosen - Gesetzesmaterialien können an diesem Auslegungsergebnis nichts ändern. In den Erläuternden Bemerkungen zur Regierungsvorlage zu BGBl. I 1999/28 (1471 BlgNR XX. GP ) heißt es unter anderem: "Durch diese Bestimmung wird verhindert, dass es vor der Lieferung des Grundstückes zu einem Vorsteuerabzug (im Hinblick auf eine im Zuge des Grundstücksumsatzes beabsichtigte Option) kommt, was zu einer budgetären Verschiebung des Umsatzsteueraufkommens führen würde." Durch den Bezug auf die besagte Bestimmung geht jedoch auch aus den Gesetzesmaterialien nicht hervor, ob der Gesetzgeber tatsächlich eine generelle Verschiebung des Zeitpunktes der Abzugsfähigkeit der Vorsteuern beabsichtigt hat oder nur eine Beschränkung erreichen wollte.

Vor dem Hintergrund dieser Ausführungen stellt sich nun im gegenständlichen Berufungsfall die entscheidungswesentliche Frage, ob die Absicht tatsächlich steuerpflichtige Umsätze zu erzielen derart hinreichend objektiv nachweisbar ist, so dass dies zweifelsfrei feststeht.

Im Bereich der inhaltlich vergleichbaren Vermietungsthematik hat der Verwaltungsgerichtshof die Auffassung vertreten, dass Vorsteuern bereits steuerliche Berücksichtigung finden können, bevor noch der Steuerpflichtige aus einer Vermietung Einnahmen erziele, für diese Berücksichtigung allerdings weder bloße Absichtserklärungen des Steuerpflichtigen über eine künftige Vermietung noch der Umstand ausreichen würden, dass der Steuerpflichtige bloß die Möglichkeit zur Erzielung von Einkünften aus der Vermietung ins Auge fasse. Vorsteuern kämen vor einer Einnahmenerzielung nur zum Tragen, wenn entweder die Absicht der künftigen Vermietung in bindenden Vereinbarungen ihren Niederschlag gefunden hätte oder aus sonstigen, über die Absichterklärung hinausgehenden Umständen die künftige Vermietung mit ziemlicher Sicherheit feststehe. Der auf die Vermietung eines Gebäudes gerichtete Entschluss müsse klar und eindeutig nach außen hin in Erscheinung treten (vgl. VwGH vom 27.3.1996, 93/15/0210; 29.7.1997, 93/14/0132).

Der vorliegende Sachverhalt lässt keinen Zweifel daran offen, dass die Berufungswerberin nur eine steuerpflichtige Veräußerung in Betracht zieht: Der zwischen der Berufungswerberin und der XY--AG abgeschlossene Kaufvertrag vom 20. November 2003 beinhaltet den vereinbarten Kaufpreis einschließlich der darauf entfallenden Umsatzsteuer im Ausmaß von 1,055.143,14 € (20 %). Eine beabsichtigte steuerpflichtige Lieferung des Grundstückes ist somit ab diesem Zeitpunkt unstrittig.

Zusammenfassend ist daher festzuhalten, dass sich für die Auffassung des Finanzamtes, dass § 6 Abs. 2 letzter Unterabsatz UStG 1994 auch auf Unternehmer Anwendung findet, die zweifelsfrei steuerpflichtige Umsätze tätigen und daher nicht unter die Tatbestandsvoraussetzungen des § 12 Abs. 3 fallen, im klaren Wortlaut der strittigen Bestimmung selbst oder auch an anderer Stelle des Umsatzsteuergesetzes kein Ansatzpunkt findet.

Zu beachten ist hingegen, dass eine bindende Vereinbarung erst mit Schriftsatz vom 20. November 2003 unterzeichnet wurde. Empfangene Leistungen, welche vor Unterzeichnung des Kaufvertrags angefallen sind, sind daher nach gesetzeskonformer Auslegung im Zusammenhang mit einem steuerfreien Umsatz zu sehen und berechtigen die Berufungswerberin erst in jenem Zeitpunkt zum Vorsteuerabzug, in dem der steuerpflichtige Umsatz getätigt wird.

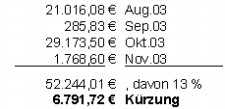

Die Kürzung der Vorsteuern um 13 Prozent (in Euro) betreffend Leistungen vor Vertragsunterzeichnung besteht daher zu Recht:

Der Berufungswerberin wurden diese Erwägungen vorgebracht und sie erhob dagegen keine Einwände.

Die Gutschrift aus der Festsetzung der Umsatzsteuer für Dezember 2003 ermittelt sich nun wie folgt:

in Euro:

Der Berufung hinsichtlich Festsetzung der Umsatzsteuer für Dezember 2003 war daher nur teilweise stattzugeben.

Den Berufungen hinsichtlich Festsetzung der Umsatzsteuer für die Monate Jänner, Mai, Juni und Juli 2004 war vollinhaltlich stattzugeben.

Insgesamt war spruchgemäß zu entscheiden.

Linz, am 16. November 2004

Zusatzinformationen | |

|---|---|

Materie: | Steuer, Finanzstrafrecht Verfahrensrecht |

betroffene Normen: | § 6 Abs. 1 Z 9 lit. a UStG 1994, Umsatzsteuergesetz 1994, BGBl. Nr. 663/1994 |

Schlagworte: | Grundstücksumsätze, beabsichtigte Option zur Steuerpflicht, Zeitpunkt Vorsteuerabzug, Wortinterpretation, Bindung an den Wortlaut des Gesetzes, Auslegung |

Verweise: | |