Strittig ist die Vornahme einer Vorsteuerberichtigung gemäß § 12 Abs. 10 UStG 1994 im Sinne einer Einlagenentsteuerung hinsichtlich einer (für das Unternehmen erworbenen) Eigentumswohnung, die ab Anschaffung für zwei Jahre wegen Fremdunüblichkeit des Mietverhältnisses als nicht für das Unternehmen angeschafft beurteilt wurde.

European Case Law Identifier: ECLI:AT:BFG:2021:RV.4100191.2020

Beachte:

Revision (Amtsrevision) beim VwGH anhängig zur Zahl Ro 2021/15/0017. Mit Erk. v. 23.11.2022 wegen inhaltlicher Rechtswidrigkeit aufgehoben. Fortgesetztes Verfahren mit Erkenntnis zur Zahl RV/4100702/2022 erledigt.

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin***Ri*** in der Beschwerdesache ***Bf1***, ***Bf1-Adr***, vertreten durch Gerlinde Andritsch, Völkendorfer Straße 16, 9500 Villach,

über die Beschwerde vom 10. Dezember 2019 gegen den Umsatzsteuerbescheid für das Jahr 2012 des ***FA*** vom 12. November 2019, Steuernummer ***BF1StNr1***, zu Recht erkannt:

1.) Der Beschwerde wird gemäß § 279 BAO stattgegeben.

Der angefochtene Umsatzsteuerbescheid für 2012 wird abgeändert.

Die Umsatzsteuer für 2012 wird mit EUR - 55.153,39 festgesetzt.

Die Bemessungsgrundlagen und die Höhe der festgesetzten Abgabe sind dem Ende der Entscheidungsgründe zu entnehmen und bilden einen Bestandteil des Spruches dieses Erkenntnisses.

2.) Gegen dieses Erkenntnis ist eine ordentliche Revision an den Verwaltungsgerichtshof nach Art. 133 Abs. 4 Bundes-Verfassungsgesetz (B-VG) zulässig.

Entscheidungsgründe

A) Verfahrensgang

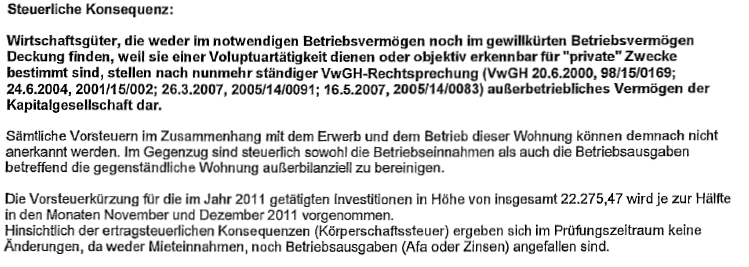

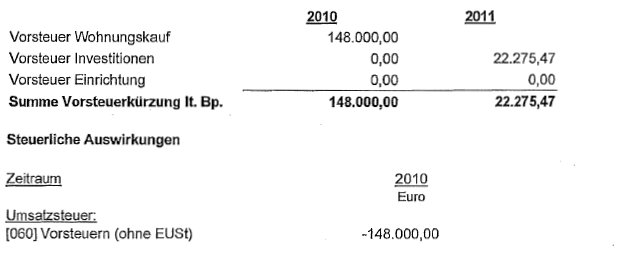

1.) Strittig ist die im Umsatzsteuerbescheid für das (Wirtschafts-) Jahr 2012 vorgenommene Kürzung der Vorsteuern um einen Betrag iHv EUR 22.275,00 sowie die Nichtvornahme der begehrten (positiven) Vorsteuerberichtigung gem. § 12 Abs. 10 UStG 1994 im Ausmaß von EUR 118.400,00 (8/10 von EUR 148.000,00 = Vorsteuer aus den Anschaffungskosten 2010).

2.) Die Beschwerdeführerin (im Folgenden kurz Bf.), eine Gesellschaft m.b.H., erwarb mit Kaufvertrag vom 15.09.2010 eine unfertige Penthouse -Wohnungseigentumseinheit (im Folgenden "Seewohnung") um Anschaffungskosten von EUR 888.000,00 brutto (= EUR 740.000,00 netto plus 20% Umstzsteuer iHv EUR 148.000,00).

Im Zeitraum 10/2010 bis 07/2011 wurden im Auftrag der Bf. Adaptierungs- bzw. Fertigstellungsarbeiten vorgenommen, welche sich auf EUR 111.377,00 netto plus 20% Umsatzsteuer iHv EUR 22.275,47 (laut TZ 3 des Berichtes der Außenprüfung) beliefen.

3.) Vorauszuschicken ist, dass die Berücksichtigung der aus dem Erwerb (im Wirtschaftsjahr 2010) und aus den Adaptierungsarbeiten resultierenden Vorsteuerbeträge bereits Gegenstand eines Verfahrens vor dem Bundesfinanzgericht (Erkenntnis vom 30.06.2018, RV/4100074/2013) sowie eines anschließenden Verfahrens vor dem Verwaltungsgerichtshof (Zurückweisung der außerordentlichen Revision mit Beschluss vom 03.09.2019, Ra 2018/15/0118) betreffend die Umsatzsteuerbescheide 2010 und 2012 gewesen ist.

4.) An die Ausführungen im genannten höchstgerichtlichen Erkenntnis anschließend erließ das Finanzamt nach dem am 08.07.2013 zunächst "vorläufig ergangenen" den nunmehr streitgegenständlichen "endgültig" ergangenen Umsatzsteuerbescheid vom 12.11.2019 für das Jahr 2012 unter Kürzung der beantragten Vorsteuern um EUR 22.275,00 und ohne Vornahme der begehrten Vorsteuerberichtigung gemäß § 12 Abs. 10 UStG 1994.

5.) Dagegen richtet sich die fristgerecht erhobene Beschwerde vom 10.12.2019.

6.) Die bezüglich der Nichtanerkennung der genannten Vorsteuerbeträge im Zuge einer Außenprüfung u.a. getroffenen Feststellungen hielt der Prüfer wie folgt fest:

[...]

…..….

Auf Basis des unter der dargelegten Gestaltungsweise mit einer nahestehenden Person abgeschlossenen Mietverhältnisses bezüglich der repräsentiven (und daher für eine private Nutzung besonders geeigneten) "Seewohnung" ordnete der Prüfer diese Vermietung dem außerbetrieblichen Bereich der Bf. zu, da die "Seewohnung" in realistischer Weise nicht ertragreich fremdüblich vermietbar wäre.

7.) Im Zuge eines Erörterungstermines ergänzte die steuerliche Vertreterin:

- Der Antrag auf positive Vorsteuerberichtigung werde unter Hinweis auf die Entscheidung des EuGH vom 25.07.2018, C-140/17, Gmina Ryjewo, damit begründet, dass ein Vorsteuerabzug bei einer nichtwirtschaftlichen aber auch nicht unternehmensfremden Vermietung zustehe.

Nach den Ausführungen im Erkenntnis des BFG vom 30.06.2018 habe nicht festgestellt werden können, dass es im Wirtschaftsjahr 2011 ein aufrechtes Mietverhältnis gegeben bzw. dass ein ernst gemeintes Mietverhältnis nicht vor dem 28.03.2012 existiert habe. Daraus erschließe sich aber, dass ab diesem Zeitpunkt von einem aufrechten, buchhalterisch erfassten und steuerpflichtig behandelten Mietverhältnis auszugehen ist.

- Die Wohnung wurde unter Ausweis der UID- Nummer und der Umsatzsteuer erworben und wurde die Bezug habende Rechnung dem Finanzamt im Zuge der Umsatzsteuervoranmeldung für September2010 mitübermittelt und damit zu Kenntnis gebracht, woraus sich eindeutig die Absicht der unternehmerischen Nutzung erschließe.

- Der Unternehmenszweck der Bf. liegt in der Vermietung und Verpachtung von Objekten, weshalb es "denk- und unternehmensfremd" wäre, diesen Erwerb nicht dem unternehmerischen Bereich zuzuordnen.

- Jedenfalls war eine private Nutzung, wie durch den selbst bereits eine Eigentumswohnung besitzenden Geschäftsführer, nicht im Raum gestanden.

- Dass es hier nicht um die einzige von der Bf. erworbene, vermietete und wieder weiterveräußerte Wohnung handelt, ist daraus zu ersehen, dass eine ebenfalls zu Anlagezwecken erworbene, vermietet gewesene Wohnung im Jahr 2019 veräußert wurde, was sich aus der dem Prüfer auf dessen diesbezügliche Nachfrage zugekommenen Beantwortung ergebe (vgl. dazu vorgelegten Auszug aus der Beantwortung an den Prüfer).

Jedenfalls habe von vornherein die Möglichkeit bestanden, die in Rede stehende Wohnung für Vermietungszwecke zu verwenden.

- Nach dem Erkenntnis des BFG zu RV/5101022/2019 reiche für eine Vorsteuerberichtigung gemäß § 12 Abs. 10 UStG 1994 die Möglichkeit aus, ein erworbenes Wirtschaftsgut besteuerten Zwecken zuführen zu können. Eine unternehmerische Nutzung sei gegenständlich nie ausgeschlossen worden.

Weiters werde die Wohnung seit 2019 auf dem Immobilienmarkt zum Verkauf angeboten.

- Der Geschäftsführer der Bf. bekräftigte die von Anbeginn vorhanden gewesene Absicht der Vermietung und der gewinnbringenden Veräußerung unter Wiederholung des Verweises darauf, dass ab Juli 2011 ein mündlicher Mietvertrag abgeschlossen worden sei. Seinem Wissensstand nach besitzen auch mündlich geschlossene Mietverträge Gültigkeit.

- Den Antrag auf Durchführung einer mündlichen Verhandlung vor dem Senat zog die steuerliche Vertreterin zurück.

Die Vertreterin des Finanzamtes replizierte,

- dass es nach den Feststellungen im Erkenntnis des Vorverfahrens im Wirtschaftsjahr 2011 kein aufrechtes bzw. kein ernst gemeintes Mietverhältnis gegeben habe. In diesem sei zum Ausdruck gebracht worden, dass von Anbeginn die Absicht bestanden habe, dem Sohn der Lebensgefährtin die Wohnung unentgeltlich zur Verfügung zu stellen. Es läge eine bloße Gebrauchsüberlassung und somit keine unternehmerische Tätigkeit vor.

Sei im Zeitpunkt der Anschaffung kein Vorsteuerabzug zugestanden, könne auch später keine Vorsteuerberichtigung nach § 12 Abs. 10 UStG zustehen.

- Es werde nicht bestritten, dass zu einem späteren Zeitpunkt ein aufrechtes Mietverhältnis bestand. Zu den in Rede stehenden Zeitpunkten der Beschwerdejahre sei jedoch hinlänglich (im Erkenntnis des Vorverfahrens) festgestellt worden, dass

es im Zeitpunkt der Anschaffung und Adaptierung keinen schriftlichen Mietvertrag,

keine Mietzahlungen,

keine schriftlichen Zahlungsaufforderungen und

keine gebuchten Mietforderungen gegeben hat.

Einem fremden Dritten gegenüber würde eine solche Vorgangsweise nicht an den Tag gelegt werden.

Unter Berücksichtigung aller Gegebenheiten sei ein Mietverhältnisses im Hinblick auf die Fremdüblichkeit (Vertragsgestaltung, vertragliche Beziehung zu nahen Angehörigen, etc. ..) zu prüfen.

Eine nichtunternehmerische Tätigkeit liege vor, wenn eine Immobilie nicht zur Erzielung von Einnahmen überlassen werde, sondern um einen Vorteil zuzuwenden. Ein solcher Vorgang sei als Einlage zu werten und stehe einer Vorsteuerberichtigung entgegen.

8.) Das anschließende umfangreiche Beweisaufnahmeverfahren, im Zuge dessen die von der Bf. übermittelten Schreiben und Unterlagen der Vertreterin des Finanzamtes und deren Stellungnahmen vice-versa wiederum der Bf. jeweils zur Kenntnisnahme und Abgabe einer Äußerung zugeleitet wurden, erbrachte Folgendes:

a) Zur Frage der im Streitjahr 2012 vorgenommenen Kürzung der Vorsteuern um EUR 22.275,47 überreichte die steuerliche Vertreterin als Nachweis dafür, dass die buchhalterische Erfassung und steuerliche Inanspruchnahme der aus den Fertigstellungs- bzw. Adaptierungsarbeiten resultierenden Vorsteuern von der Bf. im Wirtschaftsjahr 2011 erfolgte, diverse Buchhaltungsunterlagen (Anlagenkonto 118 "Eigentumswohnung ***", Vorsteuerkonto 2603, Journal und Berechnung der umsatzsteuerlichen Grunddaten jeweils für die Wirtschaftsjahre 2011 und 2012).

b) Als Nachweis für den nunmehr beabsichtigten gewinnbringenden Verkauf der sich im Anlagevermögen befindlichen Wohnung wurden Inserate unter Beschreibung des Verkaufsobjektes von (vier) Immobilienbüros beigebracht sowie ein bis 07.05.2021 befristetes Kaufangebot vom 28.04.2021, die Wohnung um einen Kaufpreis iHv EUR 1,900.000,00 zu erwerben. Der beigeschlossenen Mail des Maklers zufolge scheiterte der Verkauf an der Frage der Widmung bzw. an der Klärung der Frage, ob die Wohnung als Zweitwohnsitz genutzt werden darf.

c) Zum Vorbringen, dass die Bf. immer wieder Mietverträge zuerst mündlich abschloss und später schriftlich fixierte, übermittelte die steuerliche Vertreterin zwei Vereinbarungen:

- einen zwischen der Bf. und der A-Ges.m.b.H. am 25.06.2010 unterzeichneten Mietvertrag, in welchem unter Punkt I. "Rechtsverhältnisse" im dritten Absatz festgehalten wurde, dass dieser der schriftlichen Festlegung und gleichzeitigen Neufassung der seit August 2000 in mehreren Teilen begründeten mündlichen Mietverhältnisse in Bezug auf die angeführten Lagerhallen dient.

- eine als "Mietvertrag und Nachtrag" betitelte Vereinbarung vom 25.06.2010 zwischen dem Geschäftsführer der Bf. und der Bf., mit welcher der Geschäftsführer der Bf. dieser bestimmte Flächen der in seinem Eigentum stehenden Liegenschaft mit darauf befindlicher Lagerhalle zu den angeführten Konditionen vermietet. Dieses vorerst mündlich vereinbarte Mietverhältnis hatte bereits am 01.01.2008 begonnen (Punkt IV. des Vertrages).

Die steuerliche Vertreterin hielt fest, dass das Mitverhältnis bezüglich der "Seewohnung" "gelebt worden" sei und Indexanpassungen stattgefunden hätten.

Zweifelsohne habe die Bf. diese als Unternehmer erworben und wurde dies nachweislich im Rahmen einer UVA-Prüfung so dokumentiert.

d) Zum Zeitpunkt des Erwerbes bzw. der Fertigstellung hätten zudem außergewöhnliche Umstände vorgelegen:

- die Bf. und weitere Unternehmen des Geschäftsführers seien in existenzbedrohende Rechtstreitigkeiten involviert gewesen, die letztendlich im Erhalt von nur drei Firmen gemündet hätten und

- zudem habe sich das Jahr 2011 für den Geschäftsführer als eine schwere private Zeit erwiesen.

9.) Das Finanzamt replizierte unter Verweis auf die im BFG-Erkenntnis vom 30.06.2018 angeführten Feststellungen,

a) dass die Leistungen im Rahmen einer bloßen Gebrauchsüberlassung und somit nicht für das Unternehmen der Bf ausgeführt worden sind und daher nicht zum Vorsteuerabzug berechtigen, insbesondere weil das betreffende Mietverhältnis aufgrund der angeführten Umstände einem Fremdvergleich nicht standhalte (ua. kein schriftl. MV, keine Zahlung der Miete über einen längeren Zeitraum, keine schriftl. Zahlungsaufforderungen, keine Buchung von Mietforderungen).

b) Jeder Betrieb eines Unternehmers und jedes Mietverhältnis bedürften zwingend einer eigenständigen Betrachtung im Hinblick auf die vorzunehmende Prüfung der Fremdüblichkeit, weil jedes Mietverhältnis individuell ausgestaltet sein kann. Deshalb sind die angeführten, zwischen der Bf. und der "A-Ges.m.b.H." sowie mit dem Geschäftsführer der Bf. abgeschlossenen Mietverträge jeweils für sich alleine zu beurteilen, weswegen ein Vergleich des mit dem Sohn der Ehegattin abgeschlossenen beschwerdegegenständlichen Mietverhältnisses mit den Mietverhältnissen aus anderen selbständigen Betrieben des Bf aufgrund zahlreicher Judikatur und Literatur zu Wohnraumüberlassungen nicht zulässig sei. Dies umso mehr, weil es sich bei gegenständlichen Wohnungsüberlassung noch dazu um eine besonders repräsentative Luxusimmobilie am See handelt (unter Verweis auf VwGH 27.06.2018, Ra 2017/15/0019).

c) In Rz 186 sowie Rz 1929 UStR wurden die Aussagen des cit. VwGH-Verfahrens eingearbeitet. Nach dem Judikat hat die Prüfung der unternehmerischen Tätigkeit so zu erfolgen, dass ein Vergleich der Umstände, unter denen die Immobilie tatsächlich genutzt wird mit jenen Umständen, unter denen die entsprechende wirtschaftliche Tätigkeit gewöhnlich ausgeübt wird, vorzunehmen ist. Es hat hierbei eine Gesamtbetrachtung aller Umstände zu erfolgen. Neben der Fremdüblichkeit des Mietentgeltes sind auch sämtliche Aspekte der Vertragsbeziehungen (wie zB. Kündigungsmodalitäten, fremdübliche Ausgestaltung des Mietvertrages, mündliche oder schriftliche Vereinbarung, etc) miteinzubeziehen, es sind alle Gesamtumstände heranzuziehen. Ausschlaggebend für den VwGH ist die Berücksichtigung aller Gegebenheiten, die für den Einzelfall charakteristisch sind (vgl. VwGH v. 10.2.2016, 2013/15/0284). Ein Vergleich mit Mietverträgen zu anderen Betrieben im eigenen Unternehmensbereich mit der Begründung, diese seien zunächst auch nur mündlich abgeschlossen worden - wie von der steuerlichen Vertretung angeführt - ist in Hinblick auf o.a. VwGH-Entscheidungen sowie etlicher weiterer Judikatur und Literatur zu wenig und nicht zulässig. Die vorgelegten Mietverträge ändern nichts an den bisherigen Ausführungen und an der rechtlichen Beurteilung des Finanzamtes.

d) Bezüglich der Kürzung der im Wirtschaftsjahr 2012 beantragten Vorsteuern um EUR 22.275,00 konzedierte das Finanzamt auf Grundlage der nachgereichten Unterlagen, dass die aus den im Wirtschaftsjahr 2011 erfolgten Fertigstellungs- und Adaptierungsarbeiten resultierenden Vorsteuerbeträge von der Bf. nicht im Wirtschaftsjahr 2012 begehrt wurden, also im gekürzten Vorsteuerbetrag nicht enthalten sind.

B) Das Bundesfinanzgericht hat erwogen:

I.) Sachverhalt - Feststellungen

1.) Der Unternehmenszweck der beschwerdeführenden Gesellschaft m.b.H, eingetragen im Firmenbuch zu FN 112118 f, liegt in der Vermietung von Hallen, Büro- und Wohnräumlichkeiten, die damit eine gewerbliche Tätigkeit selbständig ausübende Bf. ist Unternehmer iSd § 2 Abs. 1 UStG 1994 und als solche als Umsatzsteuersubjekt steuerlich erfasst.

Die Bf. ermittelt ihre steuerlichen Bemessungsgrundlagen (Umsätze, Gewinn/Verlust)

für ein abweichendes Wirtschaftsjahr jeweils vom 01.10. eines Jahres bis zum 30.09. des Folgejahres.

Bis 22.12.2011 hielt der seit der Gründung der Bf. als Geschäftsführer fungierende ***Sen. 99,6 % der Anteile, infolge der Abtretung von Anteilen an seinen Sohn Jakob ***Jun. war ihm ab 22.12.2011 (bis September 2019) ein 5%iger Geschäftsanteil zuzurechnen, welcher sich ab September 2019 auf einen 93%igen Anteil erhöhte.

2.) Mit Kaufvertrag vom 15.09.2010 erwarb die Bf. die "Seewohnung" als eine unfertige Penthouse -Wohnungseigentumseinheit um Anschaffungskosten von EUR 740.000,00 netto plus 20% Umsatzsteuer iHv EUR 148.000,00.

Die hierzu vom Verkäufer ausgestellte Rechnung vom 22.09.2010 betreffend den Erwerb der "Seewohnung" enthält die für einen Vorsteuerabzug gemäß § 11 Abs. 1 Z 3 UStG 1994 maßgeblichen Rechnungsmerkmale (insbesondere Leistungsempfänger, -beschreibung, Entgelt, Ausweis der UID- Nummer und der 20%igen Umsatzsteuer).

Die (Netto-) Anschaffungskosten für die erworbene "Seewohnung" aktivierte die Bf. als Anlagevermögen (auf dem Anlagenkonto 118 "Eigentumswohnung ***").

Diese Rechnung wurde im Zuge der Überprüfung der Umsatzsteuervoranmeldung für September 2010 dem Finanzamt übermittelt und damit zu Kenntnis gebracht.

Laut (im Arbeitsbogen) einliegender Mail der steuerlichen Vertreterin vom 03.12.2010 teilte diese dem die Daten der UVA prüfenden Sachbearbeiter des Finanzamtes mit, dass die "Seewohnung" ab Frühjahr 2011 um eine Monatsmiete von EUR 1.500,00 netto zuzüglich BK dauervermietet werde, weil dies erst nach Fertigstellung der Innenbereichsarbeiten möglich sei.

In einer weiteren Mail vom 06.12.2010 an den Sachbearbeiter erfolgte die Mitteilung, dass die Wohnung an den namentlich genannten Stiefsohn vermietet werden wird.

3.) Die im Namen und im Auftrag der Bf. an die Bf. erbrachten Leistungen anlässlich der Adaptierungs- bzw. Fertigstellungsarbeiten fanden im Wirtschaftsjahr 2011, vornehmlich zwischen Oktober 2010 und Juli 2011, statt und beliefen sich auf EUR 111.377,00 netto plus 20% Umsatzsteuer iHv EUR 22.275,47 (siehe Tz 3 des Bp-Berichtes, sowie die im Vorakt zu RV/4100074/2013 bzw. im Arbeitsbogen einliegenden Rechnungen).

Die hieraus resultierenden Vorsteuern sind dem Wirtschaftsjahr 2011 zuzuordnen, währenddessen die Kürzung der Vorsteuern um EUR 22.275,00 vom Prüfer für die Monate 11/2011 und 12/2011, also für das Wirtschaftsjahr 2012, vorgenommen wurde (siehe oben TZ 3 des Berichtes der Außenprüfung).

4.) Aus den im Zuge dieses Verfahrens vorgelegten Buchhaltungsunterlagen (Anlagenkonto 118 "Eigentumswohnung ***", Vorsteuerkonto 2603, Journal und Berechnung der umsatzsteuerlichen Grunddaten jeweils für die Wirtschaftsjahre 2011 und 2012) ist die steuerliche Aktivierung der in Rede stehenden Wohnung auf dem Anlagenkonto 118 mit der Bezeichnung "Eigentumswohnung ***" zu ersehen, sowie ebenso die Erfassung und der Ausweis der aus den Fertigstellungs- bzw. Adaptierungsarbeiten resultierenden Vorsteuerbeträge im Wirtschaftsjahr 2011, und die in Folge vorgenommene Verbuchung der jeweils ausgewiesenen Vorsteuerbeträge im - ebenfalls überreichten - Journal für 2011 (mit Ausweis Gegenkonto 118).

Der in Summe am Vorsteuerkonto 2603 per 30.09.2011 ausgewiesene Betrag von EUR 274.273,82 floss für die Inanspruchnahme der Vorsteuern in die Umsatzsteuererklärung 2011 ein, die Inanspruchnahme der aus den Fertigstellungs- bzw. Adaptierungsarbeiten resultierenden Vorsteuern durch die Bf. erfolgte im Wirtschaftsjahr 2011.

5.) Die im Wirtschaftsjahr 2010 im unfertigen Zustand (Edelrohausführung) erworbene "Seewohnung" wurde im Namen und im Auftrag der Bf. bis spätestens Juni 2011 uneingeschränkt benutzbar gemacht (siehe TZ 3, Bp-Bericht).

Der Sohn der (seinerzeitigen) Lebensgefährtin und der nunmehrigen Ehefrau des Gesellschafter- Geschäftsführers (in Folge Stiefsohn) benutzte die noch unfertige Wohnung ab 09.03.2011 zunächst als Nebenwohnsitz und ab 01.06.2011 ständig als Hauptwohnsitz.

Dazu ist im Bericht der Außenprüfung festgehalten, dass diese Nutzung auf Basis eines mit dem Stiefsohn - wie vorgebracht - mündlich geschlossenen Mietvertrages um eine monatliche Miete von netto EUR 1.500,00 zuzüglich Umsatzsteuer und Übernahme der Betriebskosten auf unbestimmte Zeit erfolgte.

6.) Im Laufe des am 30.04.2012 angekündigten Betriebsprüfungsverfahrens legte die Bf. einen mit 05.04.2012 datierten, mit dem Stiefsohn auf unbestimmte Zeit abgeschlossenen schriftlichen Mietvertrag vor, nach welchem monatliche Mietzahlungen durch Überweisung auf das angeführte Konto iHv EUR 1,500,00 beginnend ab 1. Juli 2011 und eine dreimonatige Kündigungsfrist schriftlich festgehalten waren.

Eine Indexvereinbarung ist in einem Nachtrag zu diesem enthalten.

Mit zwei Rechnungen vom 28.03.2012 stellte die Bf. die ausständigen Mietzahlungen für den Zeitraum Juli 2011 bis Februar 2012 im Betrag von EUR 15.725,21 EUR zuzüglich 10 % Umsatzsteuer und Betriebskosten und Heizkosten im Betrage von EUR 703,10 EUR zuzüglich 20 % Umsatzsteuer in Rechnung.

Deren buchhalterische Erfassung erfolgte (erstmals) per 31.03.2012.

Laufende Überweisungen von Mietzahlungen (ab 07.2011 bis 30.03.2012) wurden nicht vorgenommen.

Eine erstmalige Mietzahlung (in Bar) fand am 02.05.2012 statt.

7.) Seitens des Finanzamtes wird das mit schriftlichem Mietvertrag vom 05.04.2012 fixierte Mietverhältnis der Bf. mit dem Stiefsohn des Geschäftsführers zu den in diesem vereinbarten Bedingungen (monatliche Miete EUR 1.500,00 netto, …) ab diesem Zeitpunkt nicht in Frage gestellt (siehe Aussage der Vertreterin des Finanzamtes im Zuge des Erörterungstermins).

Diese Mieteinnahmen wurden ab März 2012 (umsatz)steuerpflichtig behandelt und Vorsteuern aus den Betriebskosten in Anspruch genommen (vgl. Mail der steuerlichen Vertreterin vom 11.06.2021, seitens des Finanzamtes unwidersprochen geblieben).

Im streitgegenständlichen Umsatzsteuerbescheid für 2012 erfolgten, außer der Kürzung der begehrten Vorsteuern um EUR 22.745,00 (mit der [grundsätzlich zutreffenden] Begründung, dass diese dem Wirtschaftsjahr 2011 zuzuordnen sind), seitens des Finanzamtes keine weiteren Änderungen.

Als Folge der Entscheidung des BFG (vom 30.06.2018, RV/4100074/2013) wurden 1,5% der in diesem Erkenntnis nicht anerkannten Vorsteuern mit 30.09.2018 auf die als Anlagevermögen erfassten Anschaffungskosten aktiviert (vgl. entsprechende Begründung im endgültig ergangenen Körperschaftsteuerbescheid für 2012 vom 12.11.2019).

8.) Die "Seewohnung" wird seit Mitte des Jahres 2019 von diversen Immobilienmaklerbüros zum Verkauf angeboten, ein bis 21.05.2021 befristetes Kaufanbot um eine Kaufsumme von EUR 1,900.000,00 wurde vorgelegt.

9.) a) Basierend auf in den Akten einliegenden bzw. nachgereichten Urkunden erwarb und veräußerte bzw. vermietete die Bf. - ihrem Unternehmenszweck entsprechend - immer wieder Immobilien auch zu Wohnzwecken wie beispielsweise:

- Eigentumswohnung in T (TT) am Nordufer des Wörthersees;

- Eigentumswohnung in Tb (Erwerb mit Kaufvertrag vom 31.05.2010, Verkauf 2019);

- Einfamilienhaus in AA (Erwerb mit Kaufvertrag vom xxxx, vermietet ab yyyy [laut Mietvertrag vom yyyy]);

- Eigentumswohnung in Drobollach am Faaker See (Erwerb mit Kaufvertrag vom 08.07.2003, hiernach vermietet an Geschäftsführer der Bf.).

b) Nach dem Vertragsinhalt von zur Dokumentation übermittelten und nachfolgend genannten Mietverträgen wurden in diesen Fällen Mietverträge zuerst mündlich vereinbart und erst zu einem späteren Zeitpunkt schriftlich fixiert:

- Mietvertrag zwischen der Bf. und A-Ges.m.b.H. vom 25. Juni 2010 (Seite 2: dieser Mietvertrag dient der schriftlichen Festlegung und gleichzeitigen Neufassung der seit August 2000 im mehreren Teilen begründeten mündlichen Mietverhältnisse in Bezug auf die Lagerhallen ….);

- Mietvertrag vom 25.06.2010 und Nachtrag abgeschlossen zwischen dem Geschäftsführer der Bf. und der Bf. vom 25. Juni 2010 betreffend die Vermietung einer Lagerhalle auf einem im Eigentum des Geschäftsführers stehenden Grundstück sowie von angeführten umliegenden Grundstücken (Seite zwei, Punkt IV : "das Mietverhältnis hat bereits am 1.1.2008 begonnen").

Ob - wie von der steuerlichen Vertreterin vorgebracht - die Miete für Jänner bis Juni ebenfalls im Nachhinein - am 22. Juli nachverrechnet wurde und erst am 30. Juli bezahlt wurde, konnte nicht festgestellt werden.

10.) In einer auf den vorangeführten Feststellungen basierenden Zusammenschau kann nicht festgestellt werden, dass die Bf. die "Seewohnung" nicht mit der Absicht, diese für Zwecke ihres Unternehmens zu verwenden, erworben hat.

Vielmehr wird im streitgegenständlichen Beschwerdeverfahren die Feststellung getroffen, dass die Bf die - sowohl für Zwecke des Unternehmens als auch für außerhalb ihres Unternehmens verwendbare - "Seewohnung" mit der - von ihr von Anbeginn bekundeten - Absicht, diese für das Unternehmen zur Erzielung von Einkünften zu verwenden, erworben hat.

11.) Im Erkenntnis vom 30.06.2018, RV/4100074/2013, stellte das Bundesfinanzgericht fest, es konnte nicht festgestellt werden, dass es im Wirtschaftsjahr 2011 ein aufrechtes Mietverhältnis gegeben bzw. dass ein ernst gemeintes Mietverhältnis nicht vor dem 28.03.2012 existiert habe, nämlich dass das ab April 2012 dokumentierte Mietverhältnis schon zuvor auf Grund einer entsprechenden mündlichen Vereinbarung bestanden habe.

Dafür spreche:

- kein schriftlicher Mietvertrag bis März 2012;

- erstmalige Verbuchung von Mietforderungen per 31.03.2012,

- betreffend die ausstehenden Mieten erfolgten weder tatsächliche Mietzahlungen bis April 2012 noch nach außen zum Ausdruck kommende Zahlungsaufforderungen;

- eine erstmalige Mietzahlung erfolgte am 02.05.2012 in bar;

- das behauptete Mietverhältnis zwischen der Bf. und einer ihr nahestehenden Person habe bis zu diesem Zeitpunkt keine in der Außenwelt erkennbaren "nachvollziehbaren Spuren" hinterlassen.

Habe die Bf. somit die Seewohnung dem Stiefsohn - durch das Gesellschaftsverhältnis veranlasst - rechtsgrundlos und unentgeltlich überlassen, liege eine Einkommensverwendung iSd § 8 Abs. 2 KStG 1988 (verdeckte Ausschüttung) vor, weshalb die Vorsteuern nicht abzugsfähig seien (vgl. Erkenntnis, Seite 28).

Der gegen dieses Erkenntnis erhobenen und einen durch den Verwaltungsgerichtshof etwa aufzugreifenden Fehler bei Feststellung des entscheidungswesentlichen Sachverhaltes durch das Bundesfinanzgericht nicht monierenden Revision gelang es nicht, eine für die Lösung des Falles wesentliche grundsätzliche Rechtsfrage iSd Art. 133 Abs. 4 B-VG aufzuzeigen, sodass deren beschlussmäßige Zurückweisung (VwGh 03.09.2019, Ra 2018/15/0118, Rn 18 und 20) erfolgte.

II.) Beweiswürdigung

1.) Die getroffenen Feststellungen fußen auf den vorgelegten Akten des Finanzamtes, auf den im Arbeitsbogen einliegenden Schriftstücken (Kaufverträge), auf der Einsichtnahme in den elektronischen Steuerakt der Bf. durch das Bundesfinanzgericht und Abfragen im Firmenbuch sowie auf von der Bf. nachgereichten Unterlagen und Urkunden (Kaufverträge).

Die inhaltliche Richtigkeit der vorliegenden Kaufverträge wird nicht in Zweifel gezogen.

Aufgrund der Aktenlage steht außer Frage, dass die Bf. ihre Umsätze bzw. steuerlichen Gewinne/Verluste für ein abweichendes Wirtschaftsjahr vom 01.10. eines Jahres bis zum 30.09. des Folgejahres ermittelt und den Jahreserklärungen zugrunde legt.

2.) Zur Kürzung der Vorsteuer um EUR 22.275,00 im streitgegenständlich bekämpften Umsatzsteuerbescheid für das Jahr 2012 ist festzuhalten:

Dass die aus den aus den im Wirtschaftsjahr 2011 erfolgten Fertigstellungs- und Adaptierungsarbeiten resultierenden Vorsteuerbeträge eindeutig und unstrittig dem Wirtschaftsjahr 2011 zuzuordnen sind, ist zwischen den Parteien unstrittig. Dass dieser in Rede stehende Vorsteuerbetrag von EUR 22.275,00 von der Bf. im Wirtschaftsjahr 2011 geltend gemacht wurde und dieser aus den im Wirtschaftsjahr 2011 erfolgten Fertigstellungs- und Adaptierungsarbeiten resultierenden Vorsteuerbeträge von der Bf. im Wirtschaftsjahr 2012

n i c h t begehrt wurde, ergibt sich durch Einsichtnahme in die unter Punkt A) 8.)a angeführten nachgereichten Unterlagen, welchen Umstand das Finanzamt mit Mail vom 24.06.2021 konzedierte.

Abrundend wird darauf hingewiesen, dass, soweit das FA in der Stellungnahme vom 18.06.2021 zum Ausdruck brachte, dass im vorläufigen Umsatzsteuerbescheid vom 08.07.2013 eine Abgabengutschrift (= Vorsoll für Umsatzsteuerbescheid vom 12.11.2019) ausgewiesen ist, welches betragsmäßig in etwa den strittigen in Rede stehenden Vorsteuern entspricht, dieser Umstand darauf zurückzuführen ist, dass sich durch die vom Prüfer in den UVAs für 11/2011 und 12/2011 (und somit unzutreffend für das Wirtschaftsjahr 2012) vorgenommene Kürzung der Vorsteuern ein in etwa um diesen Betrag "höheres Vorsoll" im vorläufig erlassenen, jedoch

e r k l ä r u n g s g e m ä ß (also ohne Kürzung der Vorsteuern) veranlagten Umsatzsteuerbescheid vom 08.07.2013 ergeben musste.

3.) Dass die Bf. ihrem Unternehmenszweck entsprechend neben der "Seewohnung" auch andere Immobilien erwarb, zu Wohnzwecken vermietete und wieder veräußerte, ist den (fast ausschließlich notariell verfassten) Kaufverträgen bezüglich der unter Punkt B) II. 9.)a aufgelisteten Immobilien (samt Anführung des Erwerbs- bzw. Verkaufsdatums und deren Lage) zu entnehmen.

Das eben Gesagte gilt auch für das Vorbringen der Bf. Mietverhältnisse zuerst mündlich vereinbart und später schriftlich fixiert zu haben, welcher Umstand in den genannten Mietverträgen explizit festgehalten wurde [Punkt B) II.) 9.)b].

4.) Sowohl der Erwerb der "Seewohnung" zu dem im Kaufvertrag angeführten Kaufpreis und Bedingungen als auch die Höhe und Beendigungszeitpunkt der Adaptierungs- und Fertigstellungsarbeiten stehen ebenso unstrittig fest, sowie dass die "Seewohnung" vom Stiefsohn ab 09.03.2011 (als Nebenwohnsitz) bzw. ab 01.06.2011 (als Hauptwohnsitz) genutzt wurde.

5.) Ohne Zweifel war die seitens der Bf. an den Tag gelegte Vorgangsweise bezüglich des vorgebrachten, zwischen der Bf. und dem Stiefsohn des damals 99,65% der Anteile haltenden Gesellschafters/Geschäftsführers mündlich geschlossenen Mietvertrages a u f g r u n d der im Vorverfahren zu RV/4100074/0118 getroffenen Feststellungen, dass

- bis März 2012 kein schriftlicher Mietvertrag vorlag,

- am 30.042012 die Ankündigung einer Außenprüfung erfolgte,

- ein mit 05.04.2012 datierter schriftlicher Mietvertrag vorgelegt wurde,

- Mietforderungen in Bezug auf die "Seewohnung" erstmalig per 31.03.2012 nach erstmaliger Rechnungslegung per 28.03.2012 verbucht wurden,

- bis 02.05.2012 weder tatsächliche Mietzahlungen erfolgten noch nach außen zum Ausdruck kommende Zahlungsaufforderungen betreffend die ausstehenden Mieten vorgenommen wurden,

- eine erstmalige Mietzahlung am 02.05.2012 in Bar stattfand,

als fremdunüblich im Sinne der Angehörigenrechtsprechung zu betrachten.

6.) Wenn hierzu im Vorverfahren auf den vorgenannten Feststellungen basierend "mangels feststellbarer von in der Außenwelt erkennbaren nachvollziehbaren Spuren" der Schluss gezogen wurde, es sei unglaubwürdig, dass das ab April 2012 dokumentierte Mietverhältnis schon zuvor auf Grund einer entsprechenden mündlichen Vereinbarung bestanden habe, sodass die Bf. die Seewohnung bereits mit der Absicht erworben haben musste, diese dem Stiefsohn - durch das Gesellschaftsverhältnis veranlasst - rechtsgrundlos und unentgeltlich zu überlassen, weshalb eine Einkommensverwendung iSd § 8 Abs. 2 KStG 1988 (verdeckte Ausschüttung) vorliege und die Vorsteuern nicht abzugsfähig seien, ist dazu festzuhalten, dass im genannten Vorverfahren nicht jene bzw. weiteren (auch infolge ergänzender Vorbringen der Bf.) zusätzlichen Feststellungen getroffen wurden wie im streitgegenständlichen Beschwerdeverfahren.

7.) Aus nachfolgenden Überlegungen erachtet das Bundesfinanzgericht, dass beschwerdegegenständlich die Absicht der Bf., die "Seewohnung" für ihr Unternehmen zu erwerben und (umsatzsteuerpflichtige) Einkünfte zu erzielen, nicht verneint werden kann:

Für eine im Zeitpunkt des Erwerbes von der Bf. beabsichtigte unternehmerische Nutzung spricht der Umstand, dass der Bf. vom Verkäufer neben dem abgeschlossenen Kaufvertrag eine vom Verkäufer ausgestellte, zum Vorsteuerabzug berechtigende Rechnung zukam. Dass die Ausstellung einer "mehrwertsteuergerechten Rechnung" an die Bf. zum Zwecke der Inanspruchnahme der ausgewiesenen Vorsteuern erfolgte, ist als eines der Indizien zu werten, die für die Absicht der Bf. als Unternehmer zu handeln, sprechen.

Nicht nur blieb der (im Zuge des Erörterungstermins ins Treffen geführte) Umstand der Übermittlung der Rechnung vom 22.09.2010 an das Finanzamt im Zuge der Überprüfung der in der Umsatzsteuervoranmeldung für 09/2010 begehrten Vorsteuerbeträge vom Finanzamt unwidersprochen, sondern erschließt sich die Tatsache der Übermittlung der Rechnung auch aus dem - im Arbeitsbogen befindlichen - E-Mailverkehr zwischen der steuerlichen Vertreterin und dem zuständigen Sachbearbeiter im Zuge der Überprüfung der mit der Umsatzsteuervoranmeldung für 09/2010 begehrten Vorsteuer aus dem Erwerb der "Seewohnung".

8.) Erfolgte des Weiteren im angeführten E-Mailverkehr vom Dezember 2010 zwischen der steuerlichen Vertreterin und dem bei diesem zuständigen Sachbearbeiter die Darlegung, dass die "Seewohnung" ab Frühjahr 2011 um EUR 1.500,00 per Monat vermietet werden soll unter namentlicher Nennung des zukünftigen Mieters, so wird bereits in diesen Mails vom 03.12.2010 und 06.12.2010 von der steuerlichen Vertreterin die Absicht der Bf. die erworbene "Seewohnung" um den angeführten monatlichen Betrag zu vermieten, dem Finanzamt gegenüber und somit nach "außen" zum Ausdruck gebracht.

9.) In Zusammenschau, dass

- der Unternehmenszweck der Bf. in der Vermietung von Hallen, Büro- und Wohnräumlichkeiten gelegen ist,

- die Unternehmereigenschaft der Bf. unstrittig gegeben war,

- die Ausstellung einer mehrwertsteuergerechten Rechnung für die Geltendmachung des Vorsteuerabzuges aus dem Erwerb der "Seewohnung" erfolgte,

- die Inanspruchnahme aus dem Erwerb der "Seewohnung" resultierenden Vorsteuer in der Umsatzsteuervoranmeldung für 09/2010 auf Basis der dem Finanzamt zugeleiteten mehrwertsteuergerechten Rechnung begehrt wurde,

- im angeführten E-Mailverkehr vom Dezember 2010 die beabsichtigte Vermietung nach Abschluss der Fertigstellungsarbeiten bekanntgegeben wurde,

- die aus der Vermietung der "Seewohnung" resultierenden Mieteinnahmen als umsatzsteuerpflichtige Entgelte (ab dem Wirtschaftsjahr 2012) steuerpflichtig behandelt wurden,

- Vorsteuerbeträge aus den anfallenden Betriebskosten begehrt wurden (insbesondere im Wirtschaftsjahr 2012),

kann einer im Zeitpunkt der Anschaffung vorhanden gewesenen Absicht der Bf., die "Seewohnung" für ihr Unternehmen zu erwerben und einer - im Unternehmensbereich gelegenen - Vermietung zuzuführen, nicht entgegengetreten werden.

Zur anzustellenden Gesamtbetrachtung ist vor allem auch festzuhalten, dass im Mietvertrag vom 05.04.2012 eine monatliche Mietzahlung in Höhe von EUR 1.500,00 netto schriftlich vereinbart wird, welche betragsmäßig dem bereits mit Mail von Dezember 2010 bekanntgegebenen monatlichen Mietentgelt entspricht und dass das Bestehen dieses mit genanntem schriftlichem Mietvertrag vom 05.04.2012 festgehaltenen Mietverhältnisses zu den angeführten Konditionen seitens des Finanzamtes sowohl dem Grunde als der Höhe nach nicht mehr in Frage gestellt wird (vgl. Aussage der Vertreterin des Finanzamtes beim Erörterungstermin).

Dieser Umstand findet seine Bestätigung darin, dass im streitgegenständlichen Umsatzsteuerbescheid für 2012 zwar eine intendierte Vorsteuerkürzung hinsichtlich der dem Wirtschaftsjahr 2011 zuzuordnenden Vorsteuerbeträge erfolgte, jedoch weitere Änderungen wie die Herausnahme der Mietentgelte für die in Rede stehende "Seewohnung" oder die Kürzung um die Vorsteuern aus den Betriebskosten betreffend die "Seewohnung" unterblieben.

Untermauern die diesbezüglich vorgelegten Mietverträge, dass die Bf. vorerst mündlich getroffene Mietvereinbarungen später in schriftlichen Mietverträgen festlegte, und ist nachweislich davon auszugehen, dass die Bf. nicht nur die hier streitgegenständliche "Seewohnung" erwarb, sondern auch weitere (auch an Seen gelegene) Immobilien, um diese zu Wohnzwecken zu vermieten bzw. zu veräußern, so ist das Vorbringen der Bf., dass bezüglich der "Seewohnung" dieselbe Absicht bestanden habe, nicht von der Hand zu weisen.

Zu dem Umstand, dass es sich bei der "Seewohnung" um eine "repräsentative" Immobilie handelt, ist auszuführen, dass das Finanzamt im streitgegenständlichen Beschwerdeverfahren, wie oben bereits dargelegt, das mit Mietvertrag vom 05.04.2012 schriftlich festgehaltene Mietverhältnis zu den in diesem festgeschriebenen Bedingungen, insbesondere dem vereinbarten monatlichen Mietentgelt, ab April 2012 außer Streit stellt und das Finanzamt die erklärten Mieteinnahmen ab dem Wirtschaftsjahr 2012, ohne eine Angemessenheit des Mietentgeltes weiter zu hinterfragen, einer (erklärungsgemäßen) Besteuerung zuführt/e.

Dass die "Seewohnung" seit Mitte des Jahres 2019 auf dem Immobilienmarkt zum Verkauf angeboten wird, ist geeignet das aufgezeigte Gesamtbild abzurunden.

Dass eine Eigentumswohnung bzw. auch eine, wie hier vorliegend, Penthouse-Wohnung grundsätzlich sowohl einer unternehmerischen wie auch einer privaten Nutzung zugänglich sind, liegt in der Natur dieser Objekte.

Auf Basis dieser Ausführungen hat das Bundesfinanzgericht die Tatsachenfeststellung getroffen, dass die Bf unter Berücksichtigung aller Gegebenheiten des Sachverhaltes die - sowohl für Zwecke des Unternehmens als auch für außerhalb desselben verwendbare - "Seewohnung" mit der Absicht, diese für das Unternehmen zur Erzielung von umsatzsteuerpflichtigen Einnahmen erworben hat.

III.) Rechtliche Beurteilung

Beschwerdepunkte sind

a) die Kürzung der begehrten Vorsteuern um einen Betrag iHv EUR 22.275,00 sowie

b) die Vornahme einer beantragten positiven Vorsteuerberichtigung gem. § 12 Abs. 10 UStG 1994 im Ausmaß von EUR 118.400,00 (8/10 von EUR 148.000,00 = Vorsteuer aus den Anschaffungskosten 2010) im Jahr 2012.

Zu Spruchpunkt 1.): Stattgabe

1.) Nationale rechtliche Grundlagen:

Nach § 12 Abs. 1 Z 1 UStG 1994 kann sich der Unternehmer die von anderen Unternehmern in einer Rechnung (§ 11) an ihn gesondert ausgewiesene Steuer für Lieferungen oder sonstige Leistungen, die im Inland für sein Unternehmen ausgeführt wurden, als Vorsteuerbetrag abziehen.

§ 12 Abs. 10 UStG 1994 (idF vor 1. StabG 2012, BGBl I 2012/22) lautet:

"Ändern sich bei einem Gegenstand, den der Unternehmer in seinem Unternehmen als Anlagevermögen verwendet oder nutzt, in den auf das Jahr der erstmaligen Verwendung folgenden vier Kalenderjahren die Verhältnisse, die im Kalenderjahr der erstmaligen Verwendung für den Vorsteuerabzug maßgebend waren (Abs. 3), so ist für jedes Jahr der Änderung ein Ausgleich durch eine Berichtigung des Vorsteuerabzuges durchzuführen.

Dies gilt sinngemäß für Vorsteuerbeträge, die auf nachträgliche Anschaffungs- oder Herstellungskosten, aktivierungspflichtige Aufwendungen oder bei Gebäuden auch auf Kosten von Großreparaturen entfallen, wobei der Berichtigungszeitraum vom Beginn des Kalenderjahres an zu laufen beginnt, das dem Jahr folgt, in dem die diesen Kosten und Aufwendungen zugrundeliegenden Leistungen im Zusammenhang mit dem Anlagevermögen erstmals in Verwendung genommen worden sind.

Bei Grundstücken (einschließlich der aktivierungspflichtigen Aufwendungen und der Kosten von Großreparaturen) tritt an die Stelle des Zeitraumes von vier Kalenderjahren ein solcher von neun Kalenderjahren.

Bei der Berichtigung, die jeweils für das Jahr der Änderung zu erfolgen hat, ist für jedes Jahr der Änderung von einem Fünftel, bei Grundstücken (einschließlich der aktivierungspflichtigen Aufwendungen und der Kosten von Großreparaturen) von einem Zehntel der gesamten auf den Gegenstand, die Aufwendungen oder die Kosten entfallenden Vorsteuer auszugehen; im Falle der Lieferung ist die Berichtigung für den restlichen Berichtigungszeitraum spätestens in der letzten Voranmeldung des Veranlagungszeitraumes vorzunehmen, in dem die Lieferung erfolgte.

§ 12 Abs. 10 UStG 1994 idF 1. StabG 2012, BGBl I 2012/22, ab yyyy) bestimmt:

Bei Grundstücken im Sinne des § 2 Grunderwerbsteuergesetzes 1987 (einschließlich der aktivierungspflichtigen Aufwendungen und der Kosten von Großreparaturen) tritt an die Stelle des Zeitraumes von vier Kalenderjahren ein solcher von neunzehn Kalenderjahren.

Bei der Berichtigung, die jeweils für das Jahr der Änderung zu erfolgen hat, ist für jedes Jahr der Änderung von einem Fünftel, bei Grundstücken (einschließlich der aktivierungspflichtigen Aufwendungen und der Kosten von Großreparaturen) von einem Zwanzigstel der gesamten auf den Gegenstand, die Aufwendungen oder die Kosten entfallenden Vorsteuer auszugehen; im Falle der Lieferung ist die Berichtigung für den restlichen Berichtigungszeitraum spätestens in der letzten Voranmeldung des Veranlagungszeitraumes vorzunehmen, in dem die Lieferung erfolgte".

§ 12 Abs. 11 UStG 1994 normiert:

"Ändern sich bei einem Gegenstand, den der Unternehmer für sein Unternehmen hergestellt oder erworben hat oder bei sonstigen Leistungen, die für sein Unternehmen ausgeführt worden sind, die Voraussetzungen, die für den Vorsteuerabzug maßgebend waren (Abs. 3), so ist, sofern nicht Abs. 10 zur Anwendung gelangt, eine Berichtigung des Vorsteuerabzuges für den Veranlagungszeitraum vorzunehmen, in dem die Änderung eingetreten ist."

2.) Rechtlich folgt:

ad a) Betreffend die Kürzung des begehrten Vorsteuerbetrages um EUR 22.275,00 im streitgegenständlich bekämpften Umsatzsteuerbescheid für das Jahr 2012 wurde festgestellt, dass dieser unstrittig dem Wirtschaftsjahr 2011 zuzuordnen und in diesem Jahr begehrt wurde und dass eine Geltendmachung des aus den im Wirtschaftsjahr 2011 erfolgten Fertigstellungs- und Adaptierungsarbeiten resultierenden Vorsteuerbetrages seitens der Bf. im Wirtschaftsjahr 2012 n i c h t erfolgte.

Da die Kürzung der von der Bf. nur im Wirtschaftsjahr 2011 begehrten Vorsteuerbeträge im streitgegenständlichen Umsatzsteuerbescheid für das Jahr 2012 somit zu Unrecht erfolgte, ist diesem Beschwerdepunkt stattzugeben und der im bekämpften Bescheid ausgewiesene Vorsteuerbetrag um EUR 22.275,00 zu erhöhen.

ad b) Vornahme der beantragten (positiven) Vorsteuerberichtigung gem. § 12 Abs. 10 UStG 1994 im Ausmaß von EUR 118.400,00 (8/10 von EUR 148.000,00 = Vorsteuer aus den Anschaffungskosten 2010) im Jahr 2012.

Zu diesem Beschwerdepunkt ist streitentscheidend, ob bei Erwerb der "Seewohnung" beabsichtigt war, das streitgegenständliche Objekt zur Erzielung von (umsatzsteuerpflichtigen) Einnahmen bzw. zur Erzielung von Einkünften zu nutzen oder nicht.

Dazu hat das Bundesfinanzgericht beschwerdegegenständlich die Feststellung getroffen, dass die Absicht der Bf., die in Rede stehende "Seewohnung" zum Zwecke der Vermietung, also für (ihre) Unternehmenszwecke zu erwerben und zu vermieten, zu bejahen ist.

Die "Seewohnung" wurde ab Fertigstellung spätestens ab 01.06.2011 tatsächlich genutzt.

Für Aufwendungen im Zusammenhang mit Grundstücken gilt ein Berichtigungszeitraum von neun Jahren (1/10 Berichtigung), wenn die tatsächliche Nutzung vor dem yyyy begonnen hat. Da die "Seewohnung" vor dem yyyy tatsächlich in Nutzung genommen wurde, ist ein Berichtigungszeitraum von neun Jahren anzuwenden.

Die Bf. beruft sich für die Vornahme der begehrten Berichtigung nach § 12 Abs. 10 UStG 1994 einerseits auf das Erkenntnis des Bundesfinanzgerichtes vom 08.01.2020, RV/5101022/2019, und andererseits auf das Urteil des EuGH vom 25.7.2018, Rs C-140/17, Gmina Ryjewo.

Mit Erkenntnis des BFG vom 08.01.2020, RV/5101022/2019, war über folgenden - mit dem streitgegenständlichen durchaus vergleichbaren - Sachverhalt zu entscheiden:

Eine (transparente) Stiftung Foundation erwarb mit Kaufvertrag vom 14.09.2010 eine Wohnung. Deren Tätigkeiten waren in diesem Verfahren unmittelbar dem Beschwerdeführer zuzurechnen.

Nach dessen Angaben war damals angedacht in die USA zu übersiedeln und die erworbene Wohnung zu vermieten.

Infolge Klagseinbringung erfolgte mit Datum vom 20. März 2020 die Ausstellung einer die Umsatzsteuer ausweisenden Rechnung gemäß § 11 UStG 1994.

Da der Beschwerdeführer nicht in die USA umzog, nutzte er die Wohnung samt seiner Familie (Lebensgefährtin und Tochter) ab Fertigstellung (2012) selbst.

Nach Kauf einer weiteren Wohnung gemeinsam mit seiner Lebensgefährtin im Jahr 2015 vermietete er seine Wohnung.

In seinem Erkenntnis befand das Bundesfinanzgericht, dass die Ausführungen im Urteil des EuGH vom 25.07.2018, Rs C-140/17, Gmina Ryjewo, auch wenn sich dieses Urteil des EuGH auf die Beurteilung eines Sachverhaltes hinsichtlich einer Körperschaft des öffentlichen Rechtes bezieht, und die darin herausgearbeiteten Kriterien jedenfalls auch auf privatrechtliche Unternehmer für die Beantwortung der Frage, ob ein ("privatrechtlicher") Unternehmer nachträglich noch einen Vorsteuerabzug (Vorsteuerberichtigung) geltend machen kann, wenn sich später die Verwendung des vorsteuerbelasteten Gegenstandes geändert hat, übertragbar sind.

Dem Urteil EuGH, 25.07.2018, Rs C-140/17, Gmina Ryjewo, lag folgendes Ausgangsverfahren zugrunde:

Eine seit 2005 als Mehrwertsteuerpflichtige registrierte Gemeinde ließ 2009 und 2010 ein Kulturhaus bauen.

Dieses wurde nach Fertigstellung dem gemeindlichen Kulturzentrum unentgeltlich (zur Erfüllung öffentlicher Aufgaben) überlassen.

2014 äußerte die Gemeinde ihre Absicht, dieses Gebäude selbst zu verwalten und (zum Teil) einer Vermietung zu kommerziellen Zwecken zuführen und Rechnungen unter Ausweis der Umsatzsteuer auszustellen.

Im genannten UrteiI EuGH, 25.07.2018, Rs C-140/17, Gmina Ryjewo, sind u.a. nachfolgende Bestimmungen der Richtlinie 2006/112/EG des Rates vom 28.11.2006 (auszugsweise dargestellt) als maßgeblich angeführt:

Art. 9 Abs. 1 der Richtlinie 2006/112/EG lautet:

"Als Steuerpflichtiger gilt, wer eine wirtschaftliche Tätigkeit unabhängig von ihrem Ort, Zweck und Ergebnis selbständig ausübt.

Als wirtschaftliche Tätigkeit gelten alle Tätigkeiten eines Erzeugers, Händlers oder Dienstleistenden einschließlich der Tätigkeiten der Urproduzenten, der Landwirte sowie der freien Berufe und der diesen gleichgestellten Berufen. Als wirtschaftliche Tätigkeit gilt insbesondere die Nutzung von körperlichen oder nicht körperlichen Gegenständen zur nachhaltigen Erzielung von Einnahmen."

Art. 63 der Richtlinie normiert:

"Steuertatbestand und Steueranspruch treten zu dem Zeitpunkt ein, zu dem die Lieferung von Gegenständen bewirkt oder die Dienstleistung erbracht wird."

Art. 167 der Richtlinie bestimmt:

"Das Recht auf Vorsteuerabzug entsteht, wenn der Anspruch auf die abziehbare Steuer entsteht."

Art. 168 dieser Richtlinie sieht vor:

"Soweit die Gegenstände und Dienstleistungen für die Zwecke seiner besteuerten Umsätze verwendet werden, ist der Steuerpflichtige berechtigt, in dem Mitgliedstaat, in dem er diese Umsätze bewirkt, vom Betrag der von ihm geschuldeten Steuer folgende Beträge abzuziehen:

a) die in diesem Mitgliedstaat geschuldete oder entrichtete Mehrwertsteuer für Gegenstände und Dienstleistungen, die ihm von einem anderen Steuerpflichtigen geliefert bzw. erbracht wurden oder werden; …"

In Art. 184 der Richtlinie heißt es:

"Der ursprüngliche Vorsteuerabzug wird berichtigt, wenn der Vorsteuerabzug höher oder niedriger ist als der, zu dessen Vornahme der Steuerpflichtige berechtigt war."

Art. 185 Abs. 1 der Richtlinie ordnet an:

"Die Berichtigung erfolgt insbesondere dann, wenn sich die Faktoren, die bei der Bestimmung des Vorsteuerabzugsbetrags berücksichtigt werden, nach Abgabe der Mehrwertsteuererklärung geändert haben, zum Beispiel bei rückgängig gemachten Käufen oder erlangten Rabatten."

Art. 187 und 189 der Richtlinie 2006/112 enthalten Vorschriften über die Berichtigung bei Investitionsgütern, die u. a. den Zeitraum der Berichtigung betreffen, der bei als Investitionsgut erworbenen Grundstücken gilt.

In genannten Urteil des EuGH wird wiederholt hervorgehoben, dass ein Grundprinzip des durch das Unionsrecht geschaffenen gemeinsamen Mehrwertsteuersystem darin liegt, dass ein Steuerpflichtiger für die von ihm auf einer vorausgehenden Umsatzstufe erworbenen Gegenstände und empfangenen Dienstleistungen als Mehrwertsteuer geschuldeten Beträge, als Vorsteuer abziehen darf und dass das in den Art. 167 ff der Richtlinie 2006/112 geregelte Recht auf Vorsteuerabzug integraler Bestandteil des Mechanismus der Mehrwertsteuer ist und grundsätzlich nicht eingeschränkt werden kann.

Nach Art. 184 MwStSystRL wird der Vorsteuerabzug dann berichtigt, wenn er höher oder niedriger liegt als der Vorsteuerabzug, zu dessen Vornahme der Steuerpflichtige ursprünglich berechtigt war.

Artikel 187 der Richtlinie bezieht sich auf Fälle der Berichtigung der Vorsteuerabzüge, bei denen ein Investitionsgut, dessen Verwendung kein Abzugsrecht eröffnet, später einer Verwendung zugeordnet wird, die ein solches Recht eröffnet (EuGH, 25.07.2018, Rs C-140/17, Gmina Ryjewo, Rn 31).

An die "nachträgliche" Verwirklichung dieses Rechts werden materielle Anforderungen und Bedingungen gestellt, nämlich dass nur eine Person, die im Zeitpunkt des Erwerbes eines Gegenstandes die Eigenschaft eines Steuerpflichtigen besitzt und als solcher handelt, grundsätzlich berechtigt ist, die geschuldete oder entrichtete Mehrwertsteuer für diesen Gegenstand abzuziehen, wenn er den Gegenstand für Zwecke seiner besteuerten Umsätze verwendet (vgl. EuGH, 25.07.2018, Rs C-140/17, Gmina Ryjewo, Rn 34).

Das Recht auf Vorsteuerabzug entsteht grundsätzlich bei Lieferung des Gegenstandes.

Ob also der Beschwerdeführer bereits zum Zeitpunkt des Erwerbes als Steuerpflichtiger gehandelt hat oder nicht, ist eine unter Berücksichtigung aller Gegebenheiten des Sachverhaltes zu beurteilende Tatsachenfrage (vgl. EuGH, 25.07.2018, Rs C-140/17, Gmina Ryjewo, Rn 38).

Dass die Penthouse-Wohnung, wie eine andere Eigentumswohnung, sowohl für eigene Zwecke (Privatnutzung), aber auch für unternehmerische Zwecke (z.B. Vermietung und Verpachtung) verwendet und genutzt werden kann, also sowohl für nicht besteuerte als auch für besteuerte Tätigkeiten, ergibt sich aus der Art des Objektes.

Nach der Rechtsprechung des EuGH, 12.02.2009, C-515/07, VNLTO, wird zwischen der unternehmerischen Tätigkeit (welche aus wirtschaftlichen und nichtwirtschaftlichen Aktivitäten bestehen kann) und der nichtunternehmerischen Tätigkeit differenziert, welche derart unternehmensfremd ist, dass sie einem privaten Tun gleichzustellen ist.

Wenn die Versagung des aus der Anschaffung resultierenden und von der Bf. im Wirtschaftsjahr 2010 begehrten Vorsteuerbetrages im Erkenntnis vom 30.06.2018, RV/4100074/2013, auf den in diesem dargelegten Feststellungen, insbesondere auf der von der Bf. an den Tag gelegten fremdunüblichen Vorgangsweise hinsichtlich des vorgebrachten mündlichen Mietverhältnisses, und der hieraus gefolgerten Zurechnung der "Seewohnung" zum nichtunternehmerischen Bereich beruht, so ist hierin auf Basis der im gegenständlichen Beschwerdeverfahren getroffenen Feststellungen eine durch die Bf. vorgenommene ausschließliche Zuordnung zum "unternehmensfremden" Bereich ebensowenig zu erblicken wie dass die Bf. die "Seewohnung" nicht mit der Absicht erworben hat, diese für Unternehmenszwecke zu verwenden bzw. einer unternehmerischen Nutzung zuzuführen.

Bejaht das Bundesfinanzgericht streitgegenständlich unter Berücksichtigung aller Gegebenheiten des Sachverhaltes die Absicht der Bf. die - sowohl für Zwecke des Unternehmens als auch für außerhalb desselben verwendbare und als Anlagevermögen aktivierte - "Seewohnung" für das Unternehmen zur Erzielung von Einkünften zu erwerben und zu verwenden, so ergibt sich daraus, dass vorliegend der Erwerb der "Seewohnung" - auch in Anbetracht des Abspruchs im Vorverfahren (BFG, 30.06.2018, RV/4100074/2013) - der nichtwirtschaftlichen, aber nicht völlig unternehmensfremden Sphäre zuzurechnen ist.

Indem das Finanzamt ab dem Wirtschaftsjahr 2012 das mit schriftlichem Mietvertrag vom 05.04.2012 festgehaltene Mietverhältnis zu den in diesen angeführten Bedingungen, ohne eine Fremdunüblichkeit weiter zu thematisieren, als unstrittig anerkennt und eine (diesbezüglich erklärungsgemäße) Besteuerung vornimmt, wird dokumentiert, dass die "Seewohnung" ab März 2012 ohne Zweifel dem betrieblichen bzw. unternehmerischen Bereich zugerechnet wird und ab diesem Zeitpunkt die Mieteinnahmen umsatzsteuerpflichtig behandelt werden.

Erfolgte der Erwerb für das Unternehmen und war die Nutzung der "Seewohnung" als nicht "unternehmensfremd" einzustufen, sondern dem nichtwirtschaftlichen (nicht umsatzsteuerpflichtigen) Bereich zuzuordnen, ist die tatsächliche Änderung der Verhältnisse mit der ab März 2012 vorgenommenen umsatzsteuerpflichtigen Behandlung der Mieteinnahmen im "nicht unternehmensfremden" Bereich eingetreten.

Gerade wegen des vom Europäischen Gerichtshof immer wieder angesprochenen Grundsatzes der Neutralität der Mehrwertsteuer ist bei einer als Investitionsgut erworbenen Immobilie das Recht auf Berichtigung einer entrichteten Vorsteuer zu bejahen, wenn beim Erwerb des Investitionsgutes dieses zum Einen seiner Art nach sowohl für besteuerte als auch für nicht besteuerte Tätigkeiten verwendet werden kann und zum Anderen die Bf. keineswegs ausdrücklich bekundet hat, dieses Investitionsgut für nichtunternehmerische (unternehmensfremde) Zwecke verwenden zu wollen.

Ergänzende Anmerkung:

Dass ein Gegenstand zunächst für wirtschaftliche Zwecke genutzt wird und anschließend für nichtwirtschaftliche oder umgekehrt, sollte angesichts des angesprochenen Neutralitätsgrundsatzes zu keinen unterschiedlichen steuerlichen Auswirkungen führen.

Für das Erreichen des wiederholt angesprochenen Grundsatzes der Neutralität der Mehrwertsteuer ist die dargelegte "Einlagenentstrickung" oder Einlagenentsteuerung notwendig:

Ein zunächst für nicht wirtschaftliche Zwecke genutzter Gegenstand (bzw. als solcher beurteilter) muss einer Berichtigung der (anteiligen) Vorsteuer zugänglich sein, um dem Grundsatz der Neutralität der Mehrwertsteuer im unternehmerischen Bereich Rechnung tragen zu können.

Unter Verweis auf eine Gesamtbetrachtung im Einzelfall, für die diverse (oben angeführte) Indizien [siehe dazu Ausführungen unter Punkt II.)7.) bis 9.)] maßgeblich sind, übernimmt der der Europäische Gerichtshof im zitierten Urteil EuGH 25.7.2018, Rs C-140/17, Gmina Ryjewo, diese weite Auslegung ausdrücklich.

Im Sinne dieser Darlegungen ist die begehrte Vorsteuerkorrektur vorzunehmen.

Auf Basis dieser Ausführungen war spruchgemäß zu entscheiden.

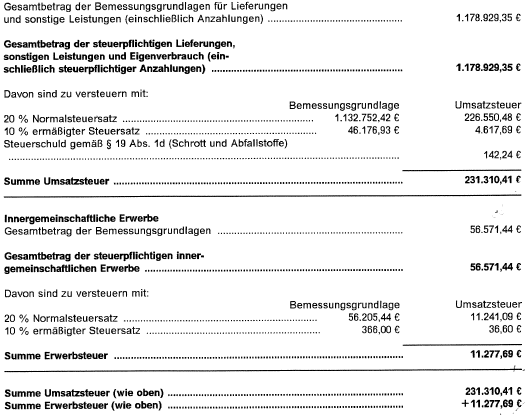

Die Bemessungsgrundlagen für die Umsatzsteuer des Jahres 2012 in EUR ermitteln sich wie folgt:

Gesamtbetrag der Vorsteuern:

(ohne nachstehende Vorsteuern) - 167.921,56

Vorsteuern aus dem ig Erwerb - 11.277,89

Vorsteuern betr. Steuerschuld gem. § 19 Abs. 1 d - 142,24

Vorsteuerberichtigung gem. § 12 Abs. 10 - 118.400,00

Festgesetzte Umsatzsteuer (Gutschrift) - 55.153,39

bisher war vorgeschrieben: 85.521,61

2.) Zu Spruchpunkt 2.): Zulässigkeit der ordentlichen Revision

Gegen ein Erkenntnis des Bundesfinanzgerichtes ist die Revision zulässig, wenn sie von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil das Erkenntnis von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird.

Eine ordentliche Revision wird zugelassen, da eine Rechtsprechung des Verwaltungsgerichtshofes zur streitgegenständlich zu beantwortenden Frage einer "Einlagenentsteuerung" durch die Vornahme einer positiven Vorsteuerberichtigung iSd § 12 Abs. 10 UStG 1994 nicht vorliegt.

Auch bezieht sich das angeführte Urteil des EuGH, 25.07.2018, Rs C-140/17, Gmina Ryjewo, ausschließlich auf eine Körperschaft öffentlichen Rechtes und ist eine Rechtsprechung betreffend "privatrechtliche" Unternehmer noch nicht gegeben.

Klagenfurt am Wörthersee, am 28. Juli 2021

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 12 Abs. 10 UStG 1994, Umsatzsteuergesetz 1994, BGBl. Nr. 663/1994 |

Schlagworte: | Einlageentsteuerung, Vorsteuerberichtigung gemäß § 12 Abs. 10 UStg 1994 |

Verweise: | EuGH 25.07.2018, C-140/17, Gmina Ryjewo |