Höhe der Basispauschalierung (fortgesetztes Verfahren)

European Case Law Identifier: ECLI:AT:BFG:2017:RV.7106311.2016

Entscheidungstext

IM NAMEN DER REPUBLIK

Das Bundesfinanzgericht hat durch die Richterin Elisabeth Wanke über die Beschwerde des DI A B, Adresse, nunmehr vertreten durch Kunz Schima Wallentin Rechtsanwälte OG, 1090 Wien, Porzellangasse 4-6, vom 14.4.2013 gegen die Bescheide des Finanzamtes Wien 2/20/21/22, 1220 Wien, Dr. Adolf Schärf-Platz 2, vom 4.4.2013 betreffend Einkommensteuer für die Jahre 2011 und 2012, Steuernummer X, zu Recht erkannt:

I. Der Beschwerde wird gemäß § 279 BAO Folge gegeben.

Die angefochtenen Bescheide werden abgeändert.

Die Bemessungsgrundlagen und die festgesetzten Abgaben sind dem Ende der Entscheidungsgründe zu entnehmen und bilden einen Bestandteil des Spruches dieses Erkenntnisses.

II. Gegen dieses Erkenntnis ist gemäß Art. 133 Abs. 4 B-VG eine Revision nicht zulässig.

Entscheidungsgründe

Verfahrensgegenstand

Der Berufungswerber (Bw) und spätere Beschwerdeführer (Bf) DI A B wird vom Finanzamt Wien 2/20/21/22 veranlagt. Er ermittelte in den Jahren 2011 und 2012 seinen Gewinn gemäß § 4 Abs. 3 EStG 1988 iVm § 17 Abs. 1 EStG 1988 (Bruttoermittlung) und zwar im Jahr 2011 mit € 52.777,02 (Erlöse netto: € 65.163,23) und im Jahr 2012 mit € 16.510,04 (Erlöse netto: € 33.352,48). Der Bf beantragte jeweils die Pauschalierung gem. § 17 Abs. 1 EStG 1988 (Angabe "BA" im entsprechenden Feld), gab aber "übrige Betriebsausgaben" (Kennzahl 9230) von € 17.980,58 (2011) und von € 11.843,16 (2012) an.

Das Finanzamt veranlagte den Bf für das Jahr 2011 zunächst erklärungsgemäß, wobei der Einkommensteuerbescheid 2011 vom 15.3.2012 eine Einkommensteuer von € 17.825,00 ergab. Dieser Einkommensteuerbescheid wurde am 4.4.2013 gemäß § 293b BAO berichtigt.

In den in weiterer Folge angefochtenen Einkommensteuerbescheiden 2011 und 2012, beide vom 4.4.2013, setzte das Finanzamt einen Gewinn von € 66.847,81 und eine Einkommensteuer von € 24.537,00 (2011) bzw. einen Gewinn von € 26.352,05 und eine Einkommensteuer von € 9.038,00 (2012) an.

Das Finanzamt begründete dies damit, dass der Durchschnittssatz bei der Basispauschalierung 6 % der Nettoentgelte bei freiberuflichen oder gewerblichen Einkünften aus einer kaufmännischen oder technischen Beratung betrage. Es hätten daher, so die Bescheidbegründungen, nur Euro 3.909,79 (2011) bzw. Euro 2.001,05 (2012) pauschale Ausgaben in Abzug gebracht werden können.

Aus dem Abgabeninformationssystem der Finanzverwaltung ist ersichtlich, dass vom Finanzamt bei der Kennzahl 9230 (übrige Auf./Betriebsausg.) im Jahr 2011 der Betrag von € 17.980,58 in € 3.909,79 (6 % der Erlöse von € 65.163,23) und im Jahr 2012 der Betrag von € 11.843,16 in € 2.001,15 (6 % der Erlöse von € 33.352,48) geändert wurde.

In seinen Berufungen (jetzt: Beschwerden) gegen die Einkommensteuerbescheide 2011 und 2012 vom 14.4.2013 wandte sich der Bf gegen den Ansatz eines Durchschnittssatzes von 6 %. Seine damaligen Tätigkeiten seien weder als kaufmännische noch als technische Beratung anzusehen, das Pauschale von 12 % sei daher gerechtfertigt. Nach Darstellung seiner Tätigkeit verwies der Bf darauf, dass bei seiner Tätigkeit als Projektleiter die Erfassung der Ist-Zuständen Form der Erstellung und Pflege von Projektplänen im Vordergrund gestanden sei.

Erkenntnis des BFG vom 24.3.2014

Mit Erkenntnis BFG 24.3.2014, RV/7101427/2013, wies das Bundesfinanzgericht die als Beschwerden weiterwirkenden Berufungen als unbegründet ab und ließ die (ordentliche) Revision zu, da – soweit ersichtlich – Rechtsprechung des Verwaltungsgerichtshofes zum Begriff der kaufmännischen oder technischen Beratung i.S.d. § 17 Abs. 1 EStG 1988 nicht bestehe. Zu Details wird auf die in der FINDOK veröffentlichte und den Verfahrensparteien bekannte Entscheidung verwiesen.

Erkenntnis des VwGH vom 24.11.2016

Mit Erkenntnis VwGH 24.11.2016, Ro 2014/13/0028, beim Bundesfinanzgericht eingegangen am 13.12.2016, hob der Verwaltungsgerichtshof das Erkenntnis BFG 24.3.2014, RV/7101427/2013 wegen Rechtswidrigkeit seines Inhaltes auf.

Das Betriebsausgabenpauschale von 6 % betreffe nur Tätigkeiten, die nicht über die reine Beratung hinausgehen, wobei der Begriff der "Beratung" im Zusammenhang mit dem Betriebsausgabenpauschale eng verstanden werden müsse. Der Bf habe im Verwaltungsverfahren vorgebracht, dass er im Rahmen seiner Tätigkeit als Projektleiter nicht beratend tätig gewesen sei. Weiters habe der Bf verschiedene Tätigkeiten aufgezählt, die über die bloße Beratungstätigkeit hinausgingen.

Herstellung des der Rechtsanschauung des VwGH entsprechenden Rechtszustands

Wenn der Verwaltungsgerichtshof einer Revision stattgegeben hat, sind gemäß § 63 Abs. 1 VwGG die Verwaltungsgerichte und die Verwaltungsbehörden verpflichtet, in der betreffenden Rechtssache mit den ihnen zu Gebote stehenden rechtlichen Mitteln unverzüglich den der Rechtsanschauung des Verwaltungsgerichtshofes entsprechenden Rechtszustand herzustellen.

Der VwGH hat in seinem Erkenntnis VwGH 24.11.2016, Ro 2014/13/0028 die Tätigkeit als Projektleiter, wie sie der Bf ausgeübt hat, nicht als kaufmännische oder technische Beratung iSv § 17 Abs. 1 EStG 1988 angesehen und auch auf weitere über eine bloße Beratungstätigkeit hinausgehende Tätigkeiten des Bf verwiesen.

Dass diese Tätigkeiten gegenüber einer weiteren ausgeübten kaufmännischen oder technischen Beratung untergeordnet wären, ergibt sich aus dem Sachverhalt nicht. Es liegt daher insgesamt eine Tätigkeit vor, die das Betriebsausgabenpauschale von 12 % vermittelt.

Stattgabe der Beschwerde

Den als Beschwerden weiterwirkenden Berufungen ist daher gemäß § 279 BAO Folge zu geben. Die angefochtenen Bescheide sind wie folgt abzuändern:

Das Betriebsausgabenpauschale beträgt 2011 ausgehend von Erlösen von € 65.163,23 € 7.819,58 (12 %) und im Jahr 2012 ausgehend von Erlösen von € 33.352,48 € 4.002,30 (12 %). Die Kürzung um € 3.909,79 (2011, 6 %) und um € 2.2.001,05 (2012, 6 %) ist daher rückgängig zu machen:

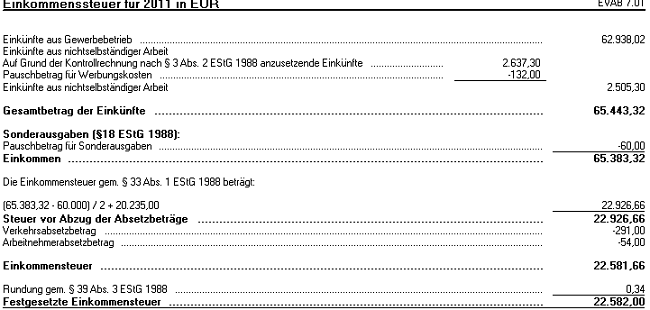

Einkommensteuer 2011

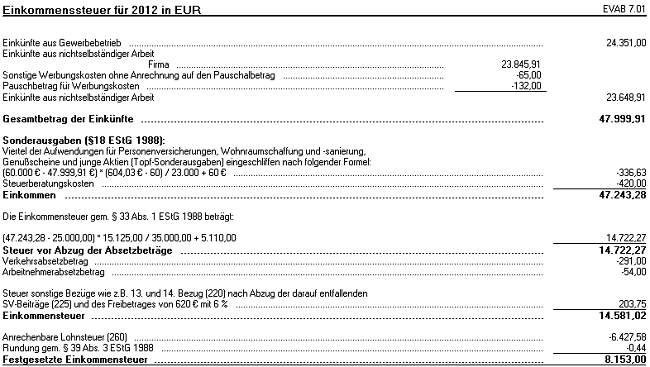

Einkommensteuer 2012

Revisionsnichtzulassung

Eine Revision ist nach Art. 133 Abs. 4 B-VG zulässig, wenn ein Erkenntnis von der Lösung einer Rechtsfrage abhängt, der grundsätzliche Bedeutung zukommt, insbesondere weil der Beschluss nicht von der Rechtsprechung des Verwaltungsgerichtshofes abweicht, eine solche Rechtsprechung fehlt oder die zu lösende Rechtsfrage in der bisherigen Rechtsprechung des Verwaltungsgerichtshofes nicht einheitlich beantwortet wird. Dies ist hier nicht der Fall, da der Verwaltungsgerichtshof mit dem Erkenntnis VwGH 24.11.2016, Ro 2014/13/0028 die strittige Rechtsfrage der Höhe des Betriebsausgabenpauschales beantwortet hat.

Wien, am 6. Jänner 2017

Zusatzinformationen | |

|---|---|

Materie: | Steuer |

betroffene Normen: | § 4 Abs. 3 EStG 1988, Einkommensteuergesetz 1988, BGBl. Nr. 400/1988 |

Verweise: | |