zum Bezugszeitraum vgl. § 17 Abs. 27

Meldungen zu Fremdkapitalfinanzierungen von Immobilien

§ 6a.

(1) CRR-Kreditinstitute gemäß § 1a Abs. 1 Z 1 BWG mit Sitz im Inland sowie CRR-Kreditinstitute aus Mitgliedstaaten, die in Österreich gemäß § 9 Abs. 1 BWG über eine Zweigstelle tätig werden, haben die Meldungen zu privaten Wohnimmobilienfinanzierungen entsprechend derAnlage H vierteljährlich auf unkonsolidierter Basis zu übermitteln.

(2) Für die Zwecke von Meldungen gemäß Abs. 1 sind:

- 1. Private Wohnimmobilienfinanzierung: Fremdkapitalfinanzierungen von Immobilien gemäß § 2 Z 46 BWG,

- a) die für den Bau oder Erwerb von Wohnimmobilien gemäß Art. 4 Abs. 1 Nr. 75 der Verordnung (EU) Nr. 575/2013 bestimmt sind,

- b) deren Kreditnehmer eine oder mehrere, höchstens aber vier natürliche Personen als Verbraucher gemäß § 1 Abs. 1 Z 2 oder Abs. 3 des Konsumentenschutzgesetzes – KSchG, BGBl. Nr. 140/1979, sind, und

- c) die

- aa) mit einer Liegenschaft im Inland besichert werden oder

- bb) mit keiner Liegenschaft im Inland besichert werden, wenn zumindest ein Kreditnehmer gemäß lit. b seinen Hauptwohnsitz im Inland hat;

- 1a. neu vereinbarte private Wohnimmobilienfinanzierung: eine private Wohnimmobilienfinanzierung, die vom Kreditinstitut mit dem Kreditnehmer neu vereinbart wird, wobei als Zeitpunkt der Neu-Vereinbarung der Zeitpunkt des Abschlusses des Finanzierungsvertrags gilt. Wird das Finanzierungsvolumen einer bestehenden Finanzierungsvereinbarung erhöht, liegt die Vereinbarung einer neuen Finanzierung nur in Höhe der Differenz des neu vereinbarten Finanzierungsvolumens zum bisher aushaftenden Restbetrag vor, bei einem Rahmenkredit liegt die Vereinbarung einer neuen Finanzierung nur in Höhe des Differenzbetrags zwischen bisherigem und neu vereinbartem Rahmen vor. Sonstige Änderungen oder Erneuerungen der Finanzierungsvereinbarung, einschließlich Änderungen des Finanzierungszwecks, des Zinssatzes, der Laufzeit, des Tilgungsplans, Währungskonvertierungen, Konsolidierungen oder Aufspaltungen von Finanzierungen sowie Stundungen und andere Maßnahmen für notleidende Kredite gelten nicht als neue Vereinbarung einer privaten Wohnimmobilienfinanzierung;

- 2. Junger Kreditnehmer: ein Kreditnehmer, welcher zum Zeitpunkt der Kreditvergabe sein 35. Lebensjahr noch nicht vollendet hat;

- 3. Vermietung: die dauerhafte entgeltliche Überlassung einer Wohnimmobilie gemäß Art. 4 Abs. 1 Nr. 75 der Verordnung (EU) Nr. 575/2013;

- 4. Eigenbedarf: jede Nutzung einer Wohnimmobilie gemäß Art. 4 Abs. 1 Nr. 75 der Verordnung (EU) Nr. 575/2013 außer einer Nutzung zur Vermietung gemäß Z 3;

- 5. Beleihungsquote: die Beleihungsquote gemäß § 23h Abs. 2 Z 1 BWG unter Berücksichtigung der Berechnungsvorschriften gemäß Abs. 2a;

- 6. Schuldenquote: die Schuldenquote gemäß § 23h Abs. 2 Z 2 BWG;

- 7. Schuldendienstquote: die Schuldendienstquote gemäß § 23h Abs. 2 Z 3 BWG unter Berücksichtigung der Berechnungsvorschriften gemäß Abs. 2b;

- 8. Eigenfinanzierungsanteil: der Quotient aus den Gesamtinvestitionskosten nach Abzug des Kreditvolumens, das zur Finanzierung der Gesamtinvestitionskosten gewährt wurde, und den Gesamtinvestitionskosten für den Bau oder Erwerb der Immobilien, für die die Fremdkapitalfinanzierung gewährt wurde;

- 9. Leveragequote: der Quotient aus dem Kreditvolumen und der Summe der Marktwerte der als Sicherheit dienenden Immobilien, wobei von den Marktwerten der als Sicherheit dienenden Immobilien die auf diesen lastenden Vorlasten abgezogen werden;

- 10. Anfänglich zins-/tilgungsfrei: Fremdkapitalfinanzierungen, für die eine zins- oder tilgungsfreie Periode von mindestens zwölf Monaten vereinbart wurde, in der der Kreditnehmer keine Zins- oder Tilgungszahlungen zu leisten hat. Die zins-/tilgungsfreie Periode beginnt

- a) bei Fremdkapitalfinanzierungen, die für den Bau von Immobilien gewährt werden, mit Baufertigstellung;

- b) bei allen anderen Fremdkapitalfinanzierungen mit Auszahlung der Kreditsumme, im Falle einer Auszahlung in mehreren Teilen mit Auszahlung des ersten Teilbetrags;

- 11. Marktwert: im Hinblick auf Immobilien der Marktwert gemäß Art. 4 Abs. 1 Nr. 76 der Verordnung (EU) Nr. 575/2013;

- 12. Einkommen: bei natürlichen Personen als Kreditnehmern das Einkommen gemäß Abs. 2b Z 4;

- 13. Laufzeit: die Laufzeit beginnend mit der Auszahlung der Kreditsumme, bei Auszahlungen in mehreren Teilen mit der Auszahlung des ersten Teils, bei Rahmenkrediten mit der ersten Möglichkeit des Abrufs durch den Kreditnehmer;

- 14. Geringfügigkeitsgrenze: die Summe von höchstens 50 000 Euro sämtlicher aushaftender Kreditverbindlichkeiten des Kreditnehmers aus privaten Wohnimmobilienfinanzierungen einschließlich der neu vereinbarten Finanzierung unter Berücksichtigung der Berechnungsvorschriften gemäß Abs. 2c;

- 15. Zwischenfinanzierung: private Wohnimmobilienfinanzierungen mit einer vereinbarten Laufzeit von höchstens zwei Jahren, bei denen das Kreditinstitut mit dem Kreditnehmer vereinbart hat,

- a) den Kredit aus dem Verkaufserlös einer Immobilie zu tilgen, die zum Zeitpunkt des Abschlusses der Zwischenfinanzierung

- aa) im Eigentum des Kreditnehmers steht, von ihm oder seinen Angehörigen im Sinne des § 72 des Strafgesetzbuches – StGB, BGBl. Nr. 60/1974, bewohnt wird und für die das Kreditinstitut eine eintragungsfähige Pfandurkunde einholt, oder

- bb) gemäß Abs. 2a Z 3 lit. a für die Zwischenfinanzierung als Sicherheit dient, wobei die Kreditsumme 90% des Betrags der Hypothek nicht übersteigt,

- wobei die Kreditsumme zuzüglich Vorlasten der Immobilie 80% des Marktwerts der Immobilie gemäß Art. 4 Abs. 1 Nr. 76 der Verordnung (EU) Nr. 575/2013 nicht übersteigt. Der Marktwert ist unter Einhaltung der Anforderungen gemäß den Rz. 209 bis 214 der Leitlinien für die Kreditvergabe und Überwachung der Europäischen Bankenaufsichtsbehörde vom 29. Mai 2020 (EBA/GL/2020/06) festzustellen und zu dokumentieren. Vorlasten sind nicht zu berücksichtigen, wenn das Kreditinstitut im Zeitpunkt der Vereinbarung der Zwischenfinanzierung sicherstellt und dokumentiert, dass die Vorlast durch die Zwischenfinanzierung getilgt und im Grundbuch gelöscht wird; oder

- b) die Kreditsumme aus einer Förderung für den Bau oder Erwerb von Wohnimmobilien zu tilgen,

- aa) die als Geldleistung gewährt wird und vom Kreditnehmer nicht zurückzuzahlen ist (Zuschuss),

- bb) die von einem Rechtsträger gemäß Art. 112 Buchstabe a bis c der Verordnung (EU) Nr. 575/2013 gewährt wird und

- cc) für die der Kreditnehmer zum Zeitpunkt der Auszahlung der Zwischenfinanzierung über eine verbindliche Förderzusage auf Gewährung und Auszahlung der Förderung verfügt;

- 16. Vorfinanzierungen von Bauspardarlehen und Förderkrediten: Kredite mit einer vereinbarten Laufzeit von höchstens zwei Jahren, bei denen das Kreditinstitut mit dem Kreditnehmer vereinbart hat, die Kreditsumme

- a) aus einem Darlehen einer Bausparkasse gemäß § 2 Abs. 1 Z 1 und Z 2 lit. a und b des Bausparkassengesetzes – BSpG, BGBl. Nr. 532/1993, zu tilgen, für das der Kreditnehmer zum Zeitpunkt der Auszahlung der Vorfinanzierung über eine verbindliche Zusage zur Gewährung und Auszahlung des Darlehens verfügt, welche die Bausparkasse nach Prüfung der Anforderungen des BSpG vorbehaltlich deren vollständiger Erfüllung erteilt hat, oder

- b) aus einer privaten Wohnimmobilienfinanzierung zu tilgen, für die der Kreditnehmer zum Zeitpunkt der Auszahlung der Vorfinanzierung über eine verbindliche Zusage eines Rechtsträgers gemäß Art. 112 Buchstabe a bis c der Verordnung (EU) Nr. 575/2013 zur Gewährung, Förderung oder Besicherung dieser privaten Wohnimmobilienfinanzierung verfügt (Förderkredit).

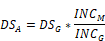

(2a) Bei der Berechnung der Beleihungsquote für die Zwecke der Meldungen zu privaten Wohnimmobilienfinanzierungen entsprechend derAnlage H gilt:

- 1. Kreditinstitute haben die Beleihungsquote gemäß § 23h Abs. 2 Z 1 BWG nach folgender Formel zu berechnen:

- 2.

ist die Summe der neu vereinbarten privaten Wohnimmobilienfinanzierungen, bei denen es sich um keine Zwischenfinanzierung handelt, zuzüglich des aushaftenden Restbetrags bestehender privater Wohnimmobilienfinanzierungen, bei denen es sich um keine Zwischenfinanzierung handelt. Solche bestehenden privaten Wohnimmobilienfinanzierungen sind zu berücksichtigen, wenn sie vom selben Kreditinstitut an denselben oder dieselben Kreditnehmer wie die neu vereinbarte private Wohnimmobilienfinanzierung, bei der es sich um keine Zwischenfinanzierung handelt, vergeben worden sind. Bestehende private Wohnimmobilienfinanzierungen, bei denen es sich um keine Zwischenfinanzierung handelt, sind mit dem im Zeitpunkt der Vereinbarung der neuen Finanzierungen aushaftenden Restbetrag zuzüglich nicht ausgenutzter Kreditrahmen anzusetzen.

- 3.

ist die Summe der gemäß lit. a als Sicherheit dienenden Immobilien mit ihren gemäß lit. b berechneten Werten:

- a) „Als Sicherheit dienende Immobilien“ sind jene Immobilien, zu denen im Zeitpunkt der Vereinbarung der neuen Finanzierung im Grundbuch eine Hypothek für eine gemäß Z 2 im Zähler berücksichtigte Finanzierung eingetragen ist. Immobilien, aus deren Verkaufserlös gemäß Abs. 2 Z 15 lit. a eine Zwischenfinanzierung getilgt werden soll, stellen keine geeignete Sicherheit für die neu vereinbarte Finanzierung dar. Eine Immobilie ist darüber hinaus auch zu berücksichtigen, wenn das Kreditinstitut die grundbücherliche Eintragung einer Hypothek ohne unnötigen Verzug,

- aa) längstens aber sechs Monate nach Vereinbarung der Finanzierung vornimmt oder sichergestellt ist, dass die Auszahlung der Kreditsumme erst nach der grundbücherlichen Eintragung erfolgt oder

- bb) die Kreditsumme an einen Treuhänder ausbezahlt wird, der die grundbücherliche Eintragung der Hypothek sicherstellt.

- b) Immobilien gemäß lit. a sind mit ihrem Marktwert gemäß Art. 4 Abs. 1 Nr. 76 der Verordnung (EU) Nr. 575/2013 abzüglich des Werts etwaiger Vorlasten, höchstens aber mit dem Betrag der im Grundbuch eingetragenen oder gemäß lit. a dritter Satz einzutragenden Hypothek zu berücksichtigen. Wurde eine gemäß Z 2 im Zähler berücksichtigte Finanzierung für den Bau einer Wohnimmobilie vergeben, ist der Marktwert dieser Immobilie der erwartete Wert nach Baufertigstellung, wobei auch hier der Betrag der im Grundbuch eingetragenen oder gemäß lit. a dritter Satz einzutragenden Hypothek die Höchstgrenze bildet. Vorlasten sind nicht zu berücksichtigen, wenn das Kreditinstitut im Zeitpunkt der Vereinbarung der neuen privaten Wohnimmobilienfinanzierung, bei der es sich um keine Zwischenfinanzierung handelt, sicherstellt und dokumentiert, dass die Vorlast durch die neu vereinbarte Finanzierung getilgt und im Grundbuch gelöscht wird. Mehrere Immobilien, zu denen eine gemeinsame Simultanhypothek (§ 15 des Allgemeinen Grundbuchsgesetzes 1955 – GBG 1955, BGBl. Nr. 39/1955) eingetragen ist, sind gemeinsam höchstens mit dem Betrag der Simultanhypothek zu berücksichtigen.

- 4. Im Nenner der Beleihungsquote gemäß Z 1 sind unabhängig von Ansatz und Methode zur Berücksichtigung von Sicherheiten gemäß Teil 3, Titel II, Kapitel 4 der Verordnung (EU) Nr. 575/2013 als „sonstige Sicherheiten CRR“ Besicherungen mit Sicherheitsleistung gemäß den Art. 197, 198 und 200 der Verordnung (EU) Nr. 575/2013 anzusetzen,

- a) die die Anforderungen der Art. 207 und 212 der Verordnung (EU) Nr. 575/2013 erfüllen,

- b) die zur Besicherung einer gemäß Z 2 im Zähler berücksichtigten Finanzierung dienen und

- c) die nicht bereits gemäß Z 3 berücksichtigt werden.

- Sonstige Sicherheiten CRR sind mit ihrem gemäß internem Risikomanagement ausgewiesenen Wert anzusetzen, wobei adäquate Volatilitätsanpassungen zu berücksichtigen sind.

(2b) Bei der Berechnung der Schuldendienstquote für die Zwecke der Meldungen zu privaten Wohnimmobilienfinanzierungen entsprechend derAnlage H gilt:

- 1. Kreditinstitute haben die Schuldendienstquote gemäß § 23h Abs. 2 Z 3 BWG nach folgender Formel zu berechnen:

- 2. Im Zähler der Schuldendienstquote gemäß Z 1 ist als Gesamtschuldendienst die Summe der Zins- und Tilgungsleistungen aus der Bedienung sämtlicher Kreditverbindlichkeiten des Kreditnehmers, berechnet über den Zeitraum eines Jahres, anzusetzen. Zins- und Tilgungsleistungen des Kreditnehmers gegenüber dritten Kreditgebern sind ebenfalls zu berücksichtigen. Unabhängig vom tatsächlichen Tilgungsplan ist rechnerisch von einer laufenden Tilgung mit über die gesamte Laufzeit konstanten Annuitäten sowohl der bestehenden Finanzierungen als auch der neu vereinbarten Finanzierung auszugehen. Im Hinblick auf die neu vereinbarte Finanzierung ist von einer vollständigen Tilgung am Ende der Laufzeit auszugehen. Dies gilt auch für endfällige Finanzierungen. Bei Zwischenfinanzierungen (Abs. 2 Z 15) ist der Resttilgungsbetrag am Laufzeitende nicht im Gesamtschuldendienst zu berücksichtigen. Vorfinanzierungen von Bauspardarlehen und Förderkrediten (Abs. 2 Z 16) sind für die Zwecke der Berechnung der Schuldendienstquote gemeinsam mit dem vorfinanzierten Bauspardarlehen (Abs. 2 Z 16 lit. a) oder Förderkredit (Abs. 2 Z 16 lit. b) als einheitliche Finanzierung zu behandeln. Bestehende Finanzierungen sind nicht zu berücksichtigen, soweit das Kreditinstitut sicherstellt und dokumentiert, dass die bestehende Finanzierung durch die neu vereinbarte private Wohnimmobilienfinanzierung getilgt wird. Sind Kreditnehmer der neu vereinbarten Finanzierung mehrere Personen (Abs. 2 Z 1 lit. b) oder haften Personen für die neu vereinbarte Finanzierung als Bürgen und Zahler (§ 1357 des Allgemeinen bürgerlichen Gesetzbuchs – ABGB, JGS Nr. 946/1811), ist die Summe der Zins- und Tilgungsleistungen aller Kreditnehmer und der Bürgen und Zahler zusammenzuzählen. Ist ein Kreditnehmer oder ein Bürge und Zahler der neu vereinbarten Finanzierung zu Zins- oder Tilgungsleistungen für eine weitere Kreditverbindlichkeit verpflichtet, bei welcher er gemeinsam mit einer oder mehreren dritten Personen Kreditnehmer ist, so sind die Zins- und Tilgungsleistungen aus dieser weiteren Kreditverbindlichkeit im Gesamtschuldendienst mit ihrem Anteil gemäß Z 3 zu berücksichtigen.

- 3. Der im Gesamtschuldendienst gemäß Z 2 zu berücksichtigende Anteil von Drittverbindlichkeiten im Sinne der Z 2 letzter Satz ist wie folgt zu berechnen:

- /Dokumente/Bundesnormen/NOR40269287/hauptdokument.img6is.png…im Gesamtschuldendienst zu berücksichtigender Anteil des Schuldendienstes für eine Drittverbindlichkeit

- /Dokumente/Bundesnormen/NOR40269287/hauptdokument.img7is.png…Gesamter Schuldendienst für die Drittverbindlichkeit

- /Dokumente/Bundesnormen/NOR40269287/hauptdokument.img8is.png…Einkommen gemäß Z 4 der Kreditnehmer der Drittverbindlichkeit, die auch Kreditnehmer oder Bürgen und Zahler der neu vereinbarten Finanzierung sind

- /Dokumente/Bundesnormen/NOR40269287/hauptdokument.img9is.png…Einkommen aller Kreditnehmer der Drittverbindlichkeit

- 4. Im Nenner der Schuldendienstquote gemäß Z 1 ist als Einkommen das jährliche Einkommen gemäß § 2 Abs. 2 des Einkommensteuergesetzes 1988 – EStG 1988, BGBl. Nr. 400/1988, nach Abzug von Steuern und Abgaben und zuzüglich Transferzahlungen anzusetzen. Einkommensbestandteile einschließlich Transferzahlungen sind nur zu berücksichtigen, soweit sie verifiziert, regelmäßig und nachhaltig sind. Sie sind verifiziert, wenn sich das Kreditinstitut über ihren tatsächlichen Bestand oder ihre gesicherte zukünftige Erzielung vergewissert und dies auch dokumentiert hat. Einkommensbestandteile sind regelmäßig und nachhaltig, wenn im Zeitpunkt der Vereinbarung der Finanzierung davon auszugehen ist, dass während der gesamten Laufzeit ein entsprechendes Gesamteinkommen regelmäßig erzielt wird. Bei schwankenden Einkommensbestandteilen ist bei der Prüfung der Regelmäßigkeit und Nachhaltigkeit vom Kreditinstitut die Entwicklung zumindest in den vergangenen drei Jahren im Rahmen einer Gesamtbetrachtung zu berücksichtigen. Transferzahlungen sind nur zu berücksichtigen, wenn der Kreditnehmer auf ihre regelmäßige, nachhaltige Zahlung einen Rechtsanspruch hat. Sind Kreditnehmer der neu vereinbarten Finanzierung mehrere Personen (Abs. 2 Z 1 lit. b) oder haften Personen für die neu vereinbarte Finanzierung als Bürgen und Zahler (§ 1357 ABGB), ist das Gesamteinkommen aller Kreditnehmer und der Bürgen und Zahler zusammenzuzählen. Zins- oder Tilgungsleistungen, die gemäß Z 2 oder 3 im Zähler der Schuldendienstquote berücksichtigt werden, mindern ungeachtet ihrer steuerrechtlichen Behandlung das Einkommen gemäß Z 4 nicht.

- 5. Die Schuldendienstquote ist ausgehend von den im Zeitpunkt der Vereinbarung der neuen Finanzierung verfügbaren Informationen zu berechnen. Kreditinstitute haben geeignete Handlungen zu setzen und zu dokumentieren, um die zur Berechnung der Schuldendienstquote relevanten Informationen über das Einkommen und die Zins- und Tilgungsverpflichtungen des Kreditnehmers zu erlangen und zu verifizieren.

(2c) Bei der Berechnung der Geringfügigkeitsgrenze für die Zwecke der Meldungen zu privaten Wohnimmobilienfinanzierungen entsprechend derAnlage H gilt:

- 1. Ob eine neu vereinbarte Finanzierung unter die Geringfügigkeitsgrenze gemäß Abs. 2 Z 14 fällt, haben Kreditinstitute nach folgender Formel zu berechnen:

- 2. Drittverbindlichkeiten gemäß Z 1 zweiter Unterabsatz letzter Satz sind in der Gesamtverschuldung anteilig wie folgt zu berücksichtigen:

- /Dokumente/Bundesnormen/NOR40269287/hauptdokument.img14is.png…in der Gesamtverschuldung zu berücksichtigender Anteil der Drittverbindlichkeit

- /Dokumente/Bundesnormen/NOR40269287/hauptdokument.img15is.png…Gesamter aushaftender Restbetrag der Drittverbindlichkeit

- /Dokumente/Bundesnormen/NOR40269287/hauptdokument.img16is.png…Einkommen gemäß Abs. 2b Z 4 der Kreditnehmer der Drittverbindlichkeit, die auch Kreditnehmer der neu vereinbarten Finanzierung sind

- /Dokumente/Bundesnormen/NOR40269287/hauptdokument.img17is.png…Einkommen aller Kreditnehmer der Drittverbindlichkeit

(3) Bei der Angabe des Kreditvolumens sowie bei der Berechnung der jeweiligen Kennzahlen und Indikatoren sind für die Abschnitte A bis C derAnlage H die Werte zum Zeitpunkt der Vergabe der privaten Wohnimmobilienfinanzierung heranzuziehen und für Abschnitt D der Anlage H die Werte zum Meldestichtag gemäß Abs. 4.

(4) Meldestichtage für Meldungen gemäß Abs. 1 sind der 31. März für den Berichtszeitraum 1. Jänner bis 31. März, der 30. Juni für den Berichtszeitraum 1. April bis 30. Juni, der 30. September für den Berichtszeitraum 1. Juli bis 30. September und der 31. Dezember für den Berichtszeitraum 1. Oktober bis 31. Dezember. Meldungen zu den Abschnitten A bis C derAnlage H sind anhand der im jeweiligen Berichtszeitraum neu vereinbarten privaten Wohnimmobilienfinanzierungen zu erstatten. Meldungen zu Abschnitt D der Anlage H sind anhand der am jeweiligen Meldestichtag bestehenden privaten Wohnimmobilienfinanzierungen zu erstatten. Die Meldungen sind unverzüglich, spätestens aber bis zum 45. Bankarbeitstag nach dem Meldestichtag zu übermitteln.

Schlagworte

Zinszahlung, Zinsleistung, Zinsverpflichtung

Zuletzt aktualisiert am

02.05.2025

Gesetzesnummer

20005165

Dokumentnummer

NOR40269287

Lizenziert vom RIS (ris.bka.gv.at - CC BY 4.0 DEED)